윤해진 농협생명 대표./사진제공=농협생명

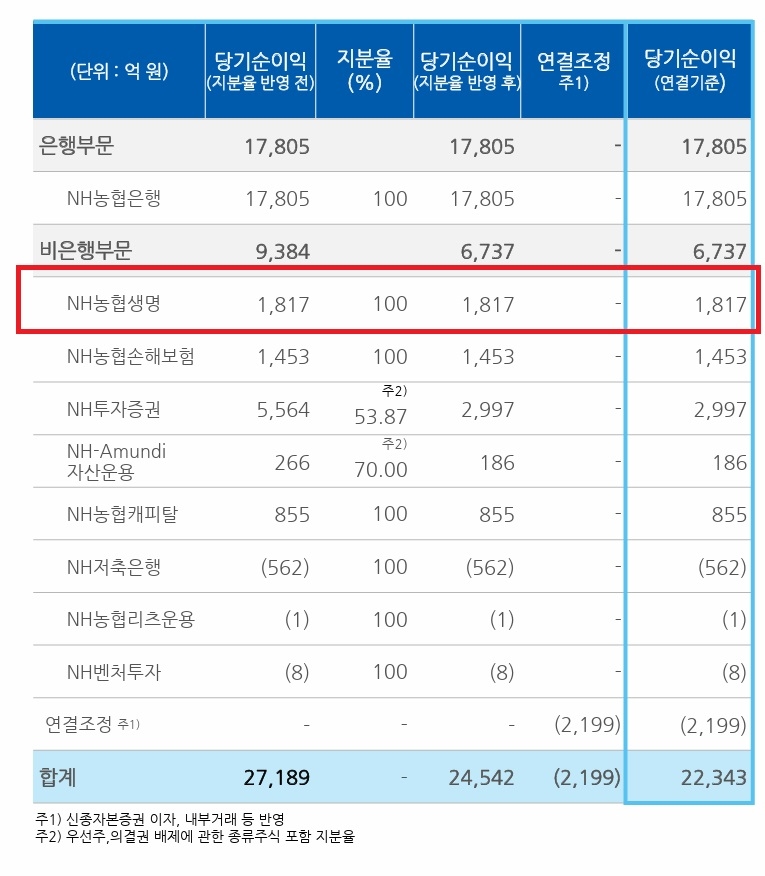

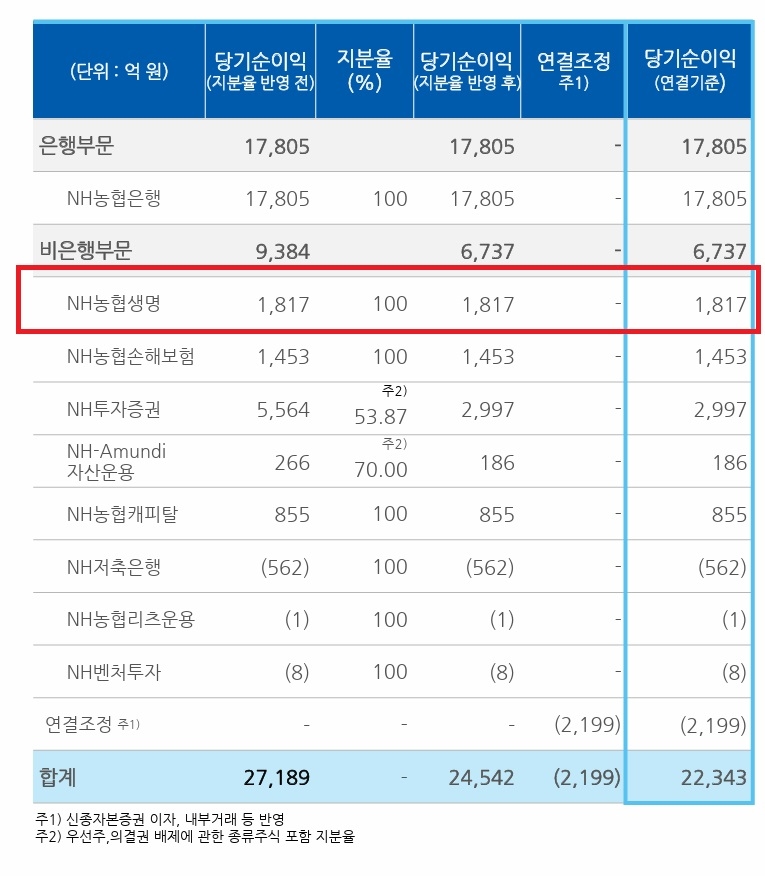

16일 2023년 농협금융지주 실적보고서에 따르면, IFRS17 기준 농협생명 작년 순익은 1817억원으로 전년동기대비 172.8% 증가했다. 농협금융지주 2023년 IR보고서에서는 2022년 순익이 IFRS4와 IAS39 기준으로 작성돼 2023년 순익과 비교했을 때는 전년동기대비 16.2% 감소한 것으로 나타났다.

지주 기준과 IFRS17이 차이가 난 건 회계기준 상 손익 인식 차이 때문이다. 기존 회계기준으로 보증준비금 환입효과가 손익에 포함되는지, 현 기준으로는 손익에 영향없는 자본으로 포함되는지 손익 인식에서 차이가 있다.

IFRS17 기준으로 2022년 대비 2023년 순익이 증가한건 CSM 증가와 투자손익 개선 덕분이다. 농협생명은 방카슈랑스 중심 저축성 보험에서 탈피해 보장성 상품 중심 포트폴리오를 조정해왔다.

농협생명 관계자는 "보장성 중심 영업을 통한 CSM 증가 및 투자손익 개선 영향으로 손익 증가했다"라며 "신계약 CSM은 작년(4827억원) 대비 166억원 증가한 4993억원을 달성했다"라고 말했다.

실제로 작년 농협생명은 보장성 보험인 단기납 종신보험을 적극적으로 판매해왔다. 신계약률도 역대 최대를 기록했다. 작년 농협생명 신계약률은 12.85%로 2021년(10.75%), 2022년(11.22%) 보다 높게 나타났다. 단기납 종신보험 판매로 CSM이 증가하면서 작년 CSM 잔액은 4조4774억원을 기록했다.

투자손익도 개선됐다. 2022년 농협생명 투자손익은 -3020억원이었으나 작년에는 -224억원으로 개선됐다. 운용자산이익률은 2.95%로 전년동기대비 0.1%p 감소했다. 전략적 채권 운용자본 및 포트폴리오 조정을 통해 투자손익을 개선했다고 설명했다.

지급여력비율 K-ICS비율도 경과조치 전 기준으로도 개선됐다. 2022년 말 기준 경과조치 전 K-ICS비율은 122.3%였으나 작년 말 기준 잠정치 K-ICS비율은 197.7%다. 경과조치를 적용하면 336.5%다. 작년 신종자본증권 2500억원, 자산 재평가에 따른 자본확대 등이 영향을 미쳤다.

농협생명 관계자는 "고객중심의 미래경장력 강화를 통한 지속성장 기반을 마련할 계획"이라고 밝혔다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

![송파구 ‘헬리오시티’ 33평, 5억 내린 22억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240322153018067335e6e69892f121162057.jpg&nmt=18)

![[DCM] ‘공모 재도전’ CJ CGV, 신뢰 붕괴냐 만회냐](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025071101311209126a837df64942192515869.jpg&nmt=18)

![헥토파이낸셜, PG 확대·스테이블코인 사업 시행 위한 무상증자 단행 [PG사 스테이블코인 진출]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032414304207246957e88cdd522223380122.jpg&nmt=18)

![SK디스커버리 최창원 배당 고민…SK가스 의존도↑[기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250711142800020067de3572ddd12517950139.jpg&nmt=18)

![양종희號 KB금융 2분기 실적, 전년보다 하락할 듯···원인은 '기저효과' [금융지주 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025071020102202515b4a7c6999c121131189150.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 탄소를 모르면 기업은 망한다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025070911010201370c1c16452b012411124362.jpg&nmt=18)

![[신간] 금융개혁 2035](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025070409385407936c1c16452b012411124362.jpg&nmt=18)

![[AD] ‘상품성↑가격↓’ 현대차, 2025년형 ‘아이오닉 5’·‘코나 일렉트릭’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202505131018360969274925877362115218260.jpg&nmt=18)

![[AD] 현대차 ‘아이오닉9’·기아 ‘EV3’, ‘2025 탑기어 전기차 어워즈’ 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202505091106510520874925877362115218260.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)