김기홍 JB금융그룹 회장

김기홍기사 모아보기 회장이 이끄는 JB금융그룹은 지난해 역대 최대 수준의 비이자이익을 거뒀지만, 세부적으로 살펴보면 기업·투자금융 부문에서는 아쉬움을 남겼다.

김기홍기사 모아보기 회장이 이끄는 JB금융그룹은 지난해 역대 최대 수준의 비이자이익을 거뒀지만, 세부적으로 살펴보면 기업·투자금융 부문에서는 아쉬움을 남겼다.비이자이익 확대의 핵심이 유가증권 관련 이익에 집중되면서, 딜 주선 기반의 수수료 수익은 위축된 모습이다. 투자금융 확대라기보다 투자자산 운용 성과에 기댄 수익 구조라는 지적이 제기된 것이다.

이런 가운데 올해 JB금융그룹은 핵심 계열사인 전북·광주은행의 투자금융 기능을 강화하고, 지역 상생 기반의 생산적금융 프로젝트에 참여해 체질개선에 나설 계획을 밝힌 상태다.

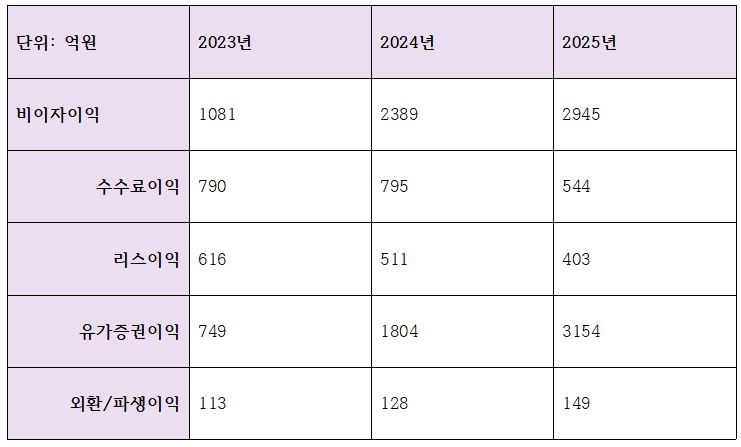

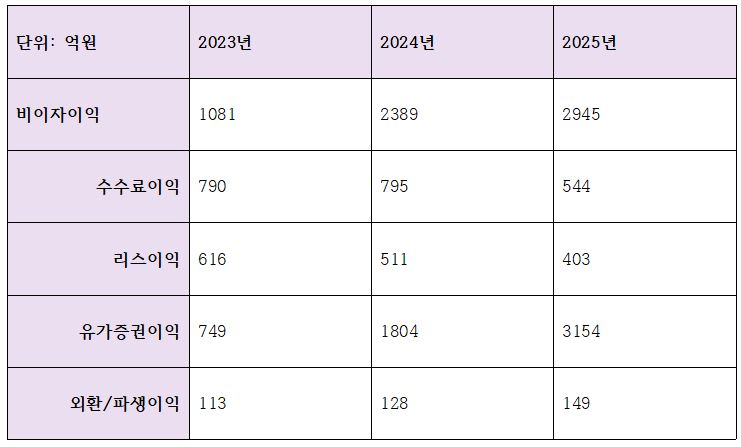

유가증권 이익 3154억…수수료이익 역성장

JB금융의 비이자이익은 최근 3년간 가파른 증가세를 보였다. 2023년 1081억원에서 2024년 2389억원, 2025년 2945억원으로 2년 만에 두 배 이상 확대됐다.

그럼에도 세부 항목을 살펴보면 아쉬움이 남는다. 수수료이익은 같은 기간 790억원에서 795억원을 거쳐 544억원으로 줄어든 반면, 유가증권 이익은 749억원에서 1804억원, 3154억원으로 급증하며 불균형이 나타난 것이다.

통상적으로 투자금융 성과는 PF·인수금융 등 딜 주선에서 발생하는 수수료이익을 통해 평가된다. 그러나 JB금융은 수수료 수익이 정체를 넘어 감소세로 전환되며, 전통적인 의미의 투자금융 경쟁력 강화로 보기는 어렵다는 분석이 힘을 얻는다.

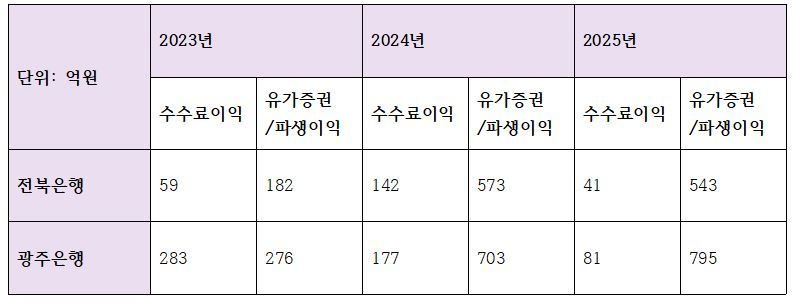

실제 전북은행과 광주은행 역시 수수료이익은 감소하거나 정체된 반면 유가증권 관련 이익이 크게 늘며 그룹과 유사한 흐름을 보였다.

금융권 관계자는 “유가증권 이익 증가는 투자금융 확대의 신호일 수는 있지만, 딜 주선 능력 강화로 이어졌다고 단정하긴 어렵다”며 “현재 구조는 투자자산 운용 성과에 의존하는 성격이 더 강하다”고 말했다.

부동산 쏠린 은행 기업대출, 수수료수익 약세

같은 기간 핵심 계열사인 전북은행과 광주은행의 기업대출 흐름은 엇갈린 모습을 보였다.

전북은행의 기업대출은 2023년 9조5687억원에서 2024년 10조5208억원으로 확대됐지만, 2025년에는 10조1028억원으로 다시 감소하며 성장세가 꺾였다. 특히 대기업 대출이 9531억원에서 8069억원으로 줄어든 가운데, 중소기업 대출 역시 9조5677억원에서 9조2658억원으로 감소해 기업금융 전반에서 둔화 흐름이 나타났다. 그 중에서도 업종별 포트폴리오의 41%를 부동산/임대업이 차지하고 있어, 제조업이나 도소매업과 달리 부동산 쏠림현상이 나타나고 있는 것으로 분석됐다.

비이자이익 구조 측면에서는 전북은행과 광주은행 모두 유사한 흐름을 보였다. 양 은행 모두 수수료이익이 감소하는 가운데 유가증권·파생이익이 급증하며 비이자이익 확대를 견인했다. 전북은행은 수수료이익이 2024년 142억원에서 2025년 41억원으로 급감한 반면 유가증권 이익은 500억원대를 유지했고, 광주은행 역시 수수료이익이 283억원에서 81억원으로 줄어든 대신 유가증권 이익이 700억원대까지 확대됐다.

이처럼 두 은행 모두 딜 주선 기반의 수수료 수익은 위축되고, 투자자산에서 발생하는 이익 비중이 급격히 커지는 구조로 전환되고 있다. 이는 외형상 확대처럼 보일 수 있지만, 전통적인 투자금융 경쟁력 강화라기보다 자산 운용 성과에 의존한 ‘투자형 IB’ 구조가 심화된 결과라는 해석이 나온다.

수수료 기반 수익이 동반 성장하지 못한 상황에서 유가증권 이익 비중이 과도하게 확대될 경우, 시장 환경 변화에 따라 실적 변동성이 커질 수 있다는 점도 공통적인 부담 요인으로 지목된다.

지역 생산적금융 중심 IB 역량강화 추진

올해 초 열린 JB금융그룹의 경영전략회의에서 김기홍 JB금융 회장은 ‘투자금융(IB) 역량 강화’를 새로운 성장 축의 하나로 선포했다.JB금융지주는 'JB 생산적 금융 협의체'를 중심으로 전북·광주·전남지역 중소기업에 기업금융을 공급하고 있다. 비은행 계열사를 통한 벤처·지역 특화 첨단 산업, 혁신 스타트업 지분투자를 적극적으로 추진해 저변을 넓힌다는 전략이다.

기업대출 성장세가 꺾였던 전북은행은 기업금융 전문가인 박춘원닫기

박춘원기사 모아보기 행장을 새로운 수장으로 맞이한 상태다. 박춘원 행장은 2021년 JB우리캐피탈 대표 취임 첫 해에 당기순이익 1705억원을 시작으로 2024년 2239억원의 우수한 성과를 달성했고, 중고차 금융시장 점유율 1위를 차지하는 등 수완을 인정받아왔다.

박춘원기사 모아보기 행장을 새로운 수장으로 맞이한 상태다. 박춘원 행장은 2021년 JB우리캐피탈 대표 취임 첫 해에 당기순이익 1705억원을 시작으로 2024년 2239억원의 우수한 성과를 달성했고, 중고차 금융시장 점유율 1위를 차지하는 등 수완을 인정받아왔다.박 행장은 “수익성이 낮은 상품을 정비하고, 캐피탈에서 해왔던 인수금융과 유가증권 투자 등을 확대하겠다”며 전북은행의 수익성 회복을 위한 계획을 밝혔다. 자산 리밸런싱을 통해 수익성과 건전성을 함께 개선하고, 최근 중금리 대출 수익성이 하락한 점을 고려해 신용대출 사업을 개선하겠다는 것이 박 행장의 복안이다.

이를 위해 투자금융본부 산하에 투자금융부와 부동산금융부를 배치해 각자의 역할을 세분화했고, 노익호 전 JB우리캐피탈 투자금융본부장에게 각 부서를 진두지휘하는 중책을 맡겼다.

정일선 광주은행장의 과제 역시 비슷하다. 최근 광주은행은 ‘생산적 금융 확대를 통한 지역 상생 실천’을 주요 과제로 꼽았다. AI·미래차·첨단산업 등 지역 중점 산업 지원을 강화하고, 중소기업·소상공인 대상 맞춤형 금융서비스를 확대해 지역경제와 은행의 지속성장을 동시에 추진한다는 방침이다.

장호성 한국금융신문 기자 hs6776@fntimes.com

![DSC인베스트먼트, 새 투자 기회 선제적 확보·내실 성장 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260419080906008700dd55077bc221924192220.jpg&nmt=18)

![온디바이스 AI시대 패권 노리는 삼성전자 [D램 넘어 삼성전자 ② 시스템LSI]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260419223419018590dd55077bc221924192220.jpg&nmt=18)

![아주IB투자, 액셀러레이터·PE 투자부문 스케일업 원년 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260419080658076080dd55077bc221924192220.jpg&nmt=18)

![[기자수첩] 케이뱅크의 ‘혁신 프리미엄ʼ 시험대](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260419230933098720dd55077bc221924192220.jpg&nmt=18)

![유동균 전 마포구청장, 민주당 후보로 낙점 [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2026030617564909312048b718333211177233133.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)