![[DQN] "번 돈 다 어디로?"… 현금 쌓인 KT·LG U+, 왜 PBR 1배 못 넘나](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20260610183141075370141825007d12411124362.jpg&nmt=18)

![[DQN] "번 돈 다 어디로?"… 현금 쌓인 KT·LG U+, 왜 PBR 1배 못 넘나](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=595&simg=20260610183141075370141825007d12411124362.jpg&nmt=18)

코리아 디스카운트 해소를 위한 주주환원 요구와 조 단위 AI 인프라 선행 투자가 맞물리면서 자본 운용 부담은 갈수록 커지고 있다. 결국 만성적인 저평가를 끊어낼 열쇠는 단순한 배당 확대가 아니다. 현재 쏟아붓고 있는 막대한 투자를 고수익 사업으로 안착시키고, 이를 실질적인 자본효율성 개선으로 입증해 내는 데 있다.

한국금융신문이 자체 구축한 AI 데이터플랫폼 'THE COMPASS'를 바탕으로 SK텔레콤, KT, LG유플러스의 2026년 1분기 경영 성과를 심층 분석한 결과, 통신 3사는 수익성·성장성·자본효율성 측면에서 서로 다른 과제를 안고 있는 것으로 나타났다.

일회성 효과 걷어내자 드러난 3사 3색

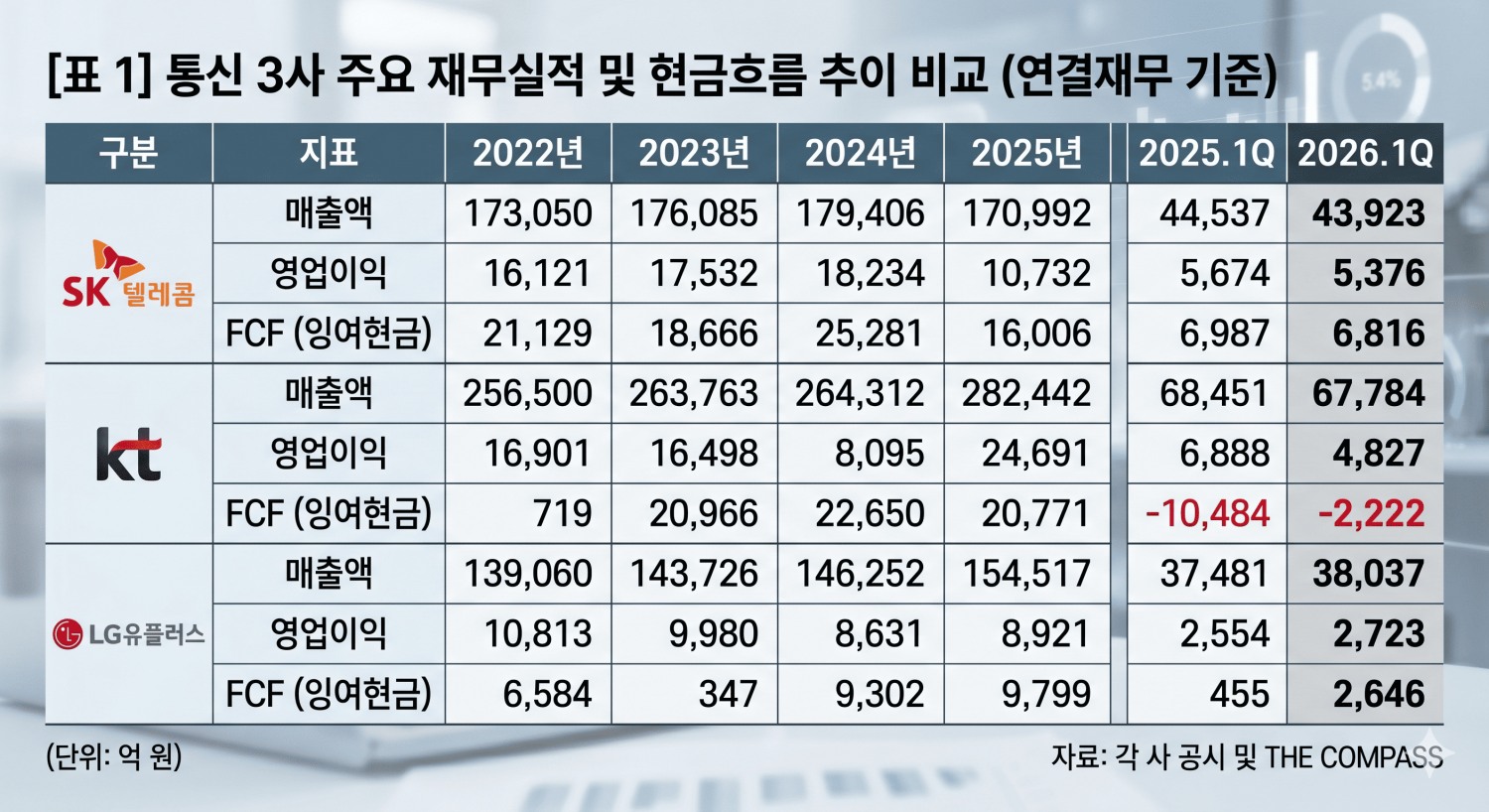

표면적으로 현금창출력은 3사 모두 개선 흐름을 보이고 있다. 다만 2025년 실적에 반영된 일회성 요인을 제외하면 본원적 경쟁력의 차이는 보다 선명해진다.KT의 2025년 연간 매출액은 28조 2441억 원, 영업이익은 2조 4691억 원으로 전년 대비 큰 폭의 증가세를 기록했다. 그러나 이는 자회사 넥스트커넥트PFV의 부동산 분양 매출 약 1조 1000억 원이 일시에 반영된 점과 경쟁사 보안 사고에 따른 반사효과가 일부 작용한 영향이 컸다. 일회성 요인이 사라진 2026년 1분기 KT의 매출액은 전년 동기 대비 0.97% 감소한 6조 7784억 원을 기록했다. 통신 3사 중 유일한 역성장으로, 본업 성장성 측면에서는 정체 국면이 확인된 셈이다.

반면 SK텔레콤의 2025년 영업이익 감소는 성격이 달랐다. 영업이익은 1조 732억 원으로 전년의 1조 8234억 원 대비 크게 줄었지만, 유심정보 유출 사태에 따른 고객 보상 비용 약 7000억 원과 과징금 1348억 원 등 일회성 비용이 집중된 영향이 컸다. 이 부담이 제거된 2026년 1분기 SK텔레콤은 영업이익 5376억 원, 영업이익률 12.24%를 기록하며 통신 3사 가운데 가장 높은 수익성을 나타냈다. 매출 규모는 KT가 앞서지만 수익성 측면에서는 SK텔레콤이 우위를 보였다.

일회성 요인을 걷어내면 3사의 수익 창출 구조가 드러난다. SK텔레콤은 총자산회전율이 0.8배로 3사 중 가장 낮다. 자산을 공격적으로 늘리기보다 기존 무선 사업의 수익성 방어에 집중하는 모습이다. 반면 LG유플러스는 2026년 1분기 매출 3조 8037억 원으로 3사 중 유일하게 전년 동기 대비 증가했다. 파주 AI 데이터센터(AIDC) 구축 등 공격적 투자로 외형 성장에 무게를 둔 것으로 풀이된다.

현금은 벌지만 자본비용 못 넘어

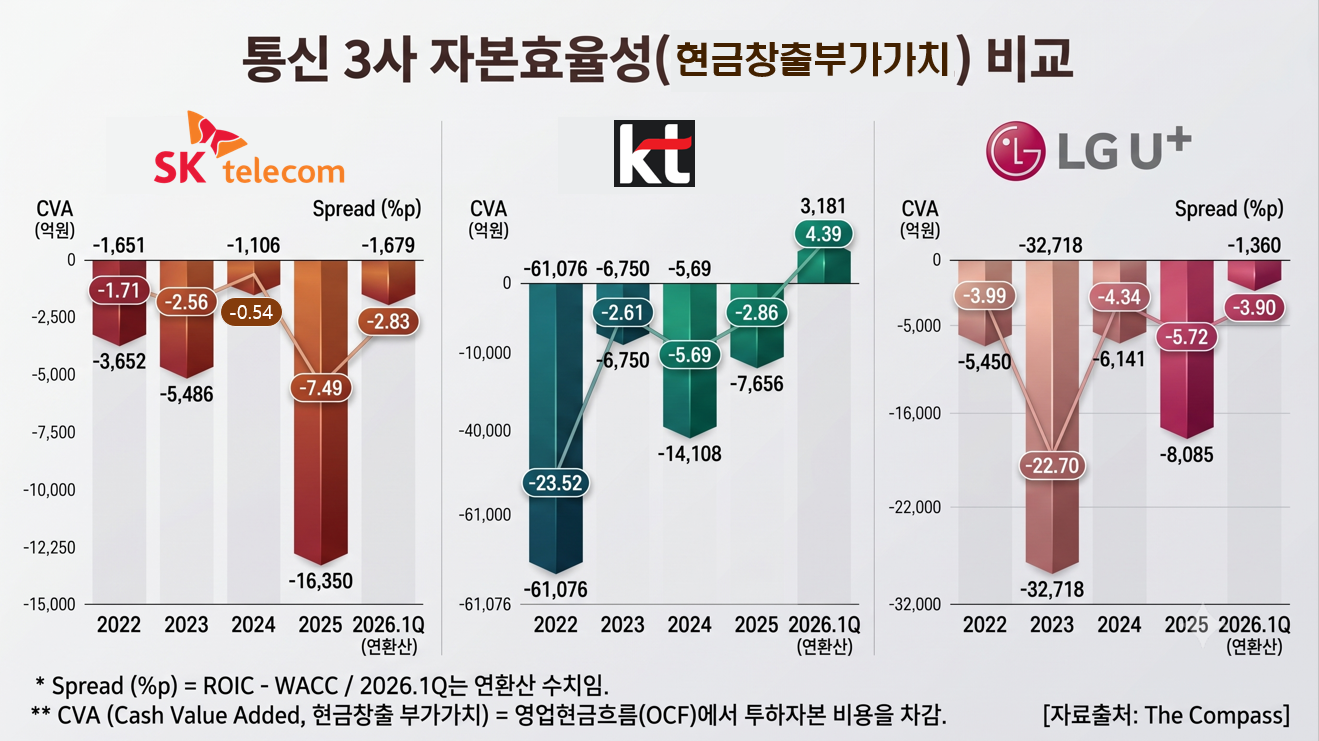

3사의 전략은 엇갈리지만 공통 과제는 분명하다. 투자한 자본만큼 충분한 수익을 내지 못하는 자본효율성 문제다.통상적으로 자본효율성은 경제적부가가치(EVA, Economic Value Added)를 통해 측정한다. 다만 현행 IFRS 공시 체계에서는 NOPAT(세후영업이익) 산출에 필요한 항목의 공시 수준이 기업마다 달라, 3사를 동일한 기준으로 비교하기 어렵다. 이에 본 기사에서는 3사가 공통으로 공시하는 영업현금흐름(OCF)에서 투하자본에 대한 자본비용(투하자본 × WACC)을 차감한 현금창출 부가가치(CVA, Cash Value Added)를 활용해 실제 현금 기준의 자본효율성을 분석했다.

장부상 이익이 아닌 실제 현금 유입을 기준으로 측정한 결과는 예상보다 가혹했다.

2026년 1분기 기준 CVA 스프레드(ROIC-WACC)는 SK텔레콤이 -2.83%포인트, LG유플러스가 -3.90%포인트를 기록했다. 영업활동으로 벌어들인 현금이 자본 조달 비용조차 상쇄하지 못한다는 의미다. 현금창출력이 개선되고는 있으나 여전히 자본비용을 밑돌아, 시장이 통신업에 높은 밸류에이션을 부여하지 않는 배경으로 풀이된다.

반면 KT는 CVA 3181억 원, 스프레드 4.39%포인트로 경쟁사 대비 개선된 모습을 보였다. 1분기에만 8700억 원이 넘는 CAPEX를 집행하면서 FCF는 -2222억 원으로 돌아섰지만, 현금 기준 자본효율성은 플러스 영역에 진입했다. 다만 이를 구조적 턴어라운드로 단정하기는 이르다. 성장성 둔화가 확인된 상황에서 공격적 선행 투자가 향후 수익성과 자본효율성 개선으로 이어질 수 있을지가 핵심 변수다.

이처럼 통신 3사는 모두 AI 인프라 경쟁에 대응하기 위한 대규모 투자 부담을 안고 있다. KT는 2030년까지 500MW 규모, SK텔레콤은 300MW 규모의 데이터센터 용량 확보를 추진 중이다. 여기에 2025년 보안 사고 이후 향후 5년간 총 2조 4000억 원 규모의 보안 인프라 투자 계획도 제시된 상태다. 이익 성장보다 투입해야 할 자본 규모가 더 빠르게 커지면서 구조적인 자본효율성 개선이 쉽지 않은 환경이 조성되고 있다.

PBR과 Z-Score가 함께 움직이는 이유

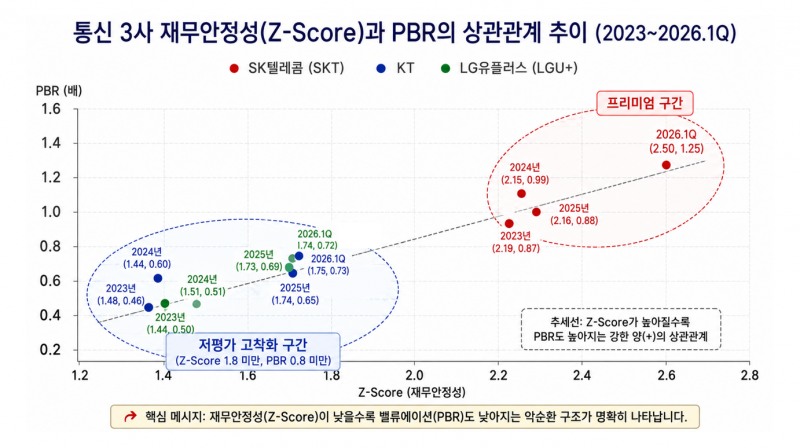

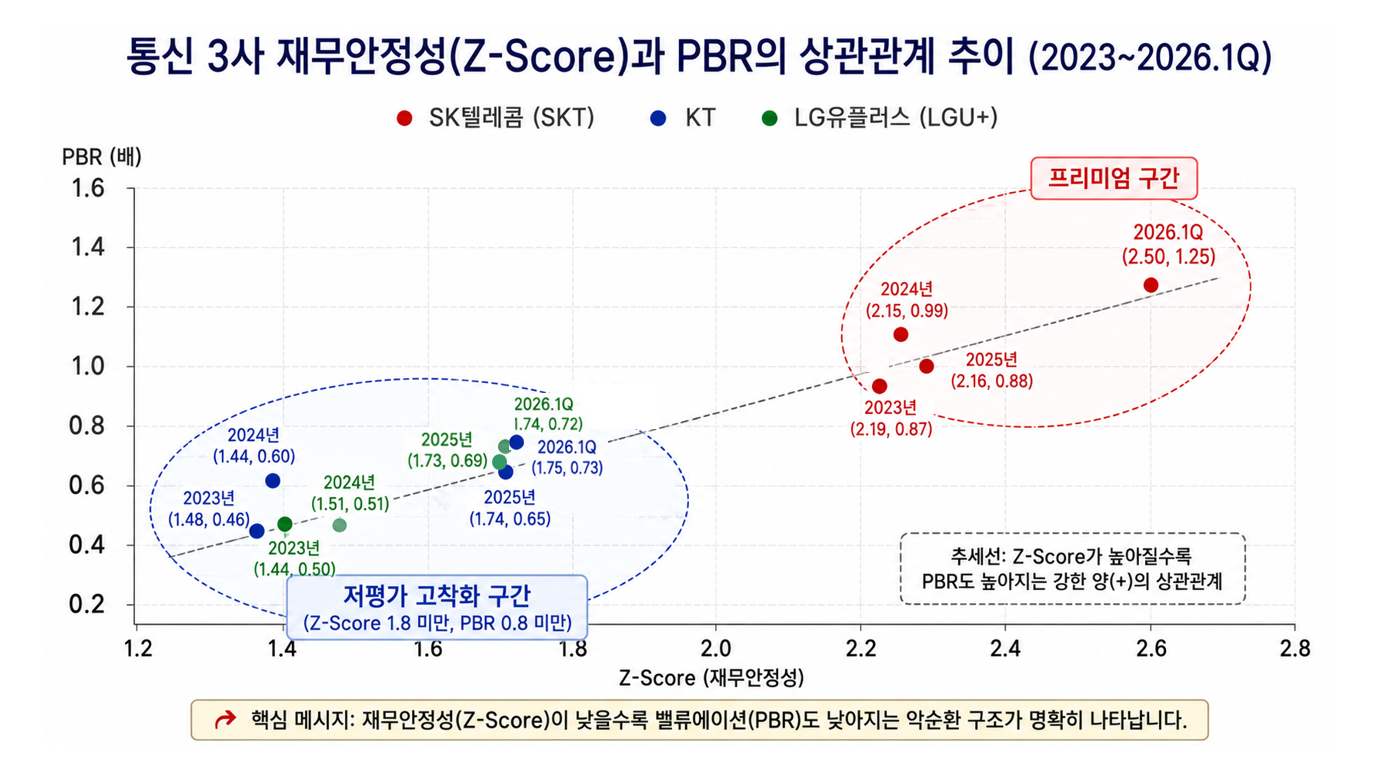

시장 평가는 이러한 구조를 일정 부분 반영하고 있다.기업의 종합적인 재무 건전성을 보여주는 알트만 Z-Score 추이를 보면, SK텔레콤은 2021년 2.09에서 2026년 1분기 2.49까지 상승하며 상대적으로 안정적인 흐름을 이어가고 있다. 반면 KT는 1.74, LG유플러스는 1.73으로 5년 연속 1점대 박스권에 머물렀다. 두 회사 모두 Z-Score 기준 위험 구간(1.81 미만)을 수년째 벗어나지 못하고 있다.

이 같은 흐름은 시장 밸류에이션(PBR)과도 상당 부분 궤를 같이한다. 현재 PBR은 KT가 0.73배, LG유플러스가 0.72배로 장부가치에도 미치지 못한다. 반면 SK텔레콤은 1.25배 수준의 프리미엄을 받고 있다.

그 배경에는 Z-Score를 구성하는 핵심 항목인 '이익잉여금·총자산 비율(X2)'이 자리한다. 과거부터 축적된 이익의 규모를 보여주는 이 지표에서 SK텔레콤은 0.83으로 높은 수준을 유지하고 있다. 반면 KT는 0.34, LG유플러스는 0.27에 그친다.

시장은 누적 이익 축적 능력이 높은 기업에 상대적으로 높은 프리미엄을 부여한다. 반대로 이익 축적 기반이 약한 기업에는 할인된 가치를 적용한다. 그 결과 시가총액이 제한되고, 부채 대비 시장가치를 의미하는 Z-Score 구성 항목(X4)도 함께 약화된다. 결국 'Z-Score 위험구간 고착화'와 'PBR 1배 미만 고착화'가 맞물리는 구조가 형성되는 셈이다.

AI 투자 수익화가 밸류업 가른다

통신 3사는 최근 코리아 디스카운트 해소를 위해 적극적인 주주환원 정책을 내놓고 있다. SK텔레콤은 순이익의 50% 이상 배당을 제시했고, KT는 2028년까지 1조 원 규모 자사주 매입 계획을 발표했다. LG유플러스도 순이익의 40% 이상 배당과 자사주 매입을 내세우고 있다.주주환원 확대는 자본시장에서 긍정적으로 평가될 수 있다. 그러나 미래 성장을 위한 투자가 뒷받침되지 않으면 장기적인 기업가치 상승으로 이어지기 어렵다. 현재 통신업계는 AI 인프라 투자와 주주환원이라는 두 과제를 동시에 풀어야 하는 상황에 놓여 있다. 결국 중요한 것은 배당 규모 자체가 아니라 자본 배분의 효율성이다.

통신 3사의 밸류업 여부는 AI 투자 수익화에 달려 있다. 저평가 탈피의 관건은 AI 투자 성과가 자본효율성 개선으로 연결되느냐다. AI 데이터센터와 B2B 사업이 자본비용을 웃도는 수익을 입증하는 순간, 시장의 평가도 달라질 수 있다.

두경우 한국금융신문 전문위원 kwd1227@fntimes.com

![[그래픽 뉴스] 은퇴후 30년 부모님 세대의 생존전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202606301704439153de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 제네시스, 럭셔리 경험 더한 ‘2027 GV70’‧‘GV70 그래파이트’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702143546085600749258773622211122717.jpg&nmt=18)

![[AD] 개소세 혜택 종료…현대차, ‘썸머 페스타’로 고객 부담 완화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702142355004830749258773622211122717.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)