◇ 손보업계, 사업비율 증가로 일제히 순이익 감소.. 3분기 전망도 어두워

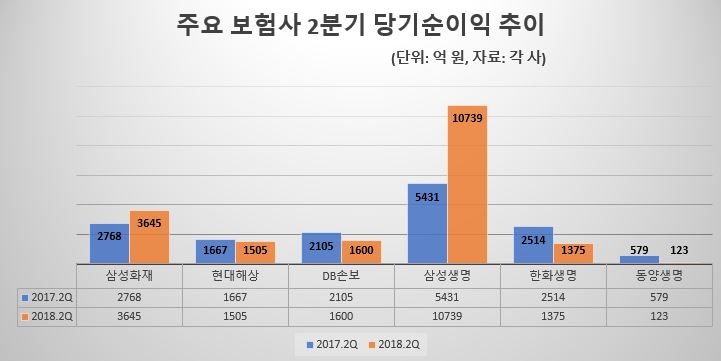

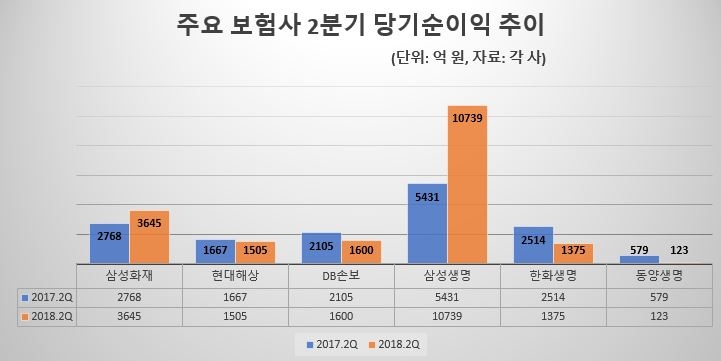

손보업계 1위 삼성화재의 올해 2분기 순이익은 3645억 원으로 전년 동기 대비 31.7% 늘었다. 보험영업효율을 판단하는 합산비율(손해율+사업비율)이 전년대비 소폭 상승했지만, 5월 있었던 삼성전자 지분 매각이 당기순익에 영향을 미치면서 호성적을 거둔 것으로 풀이됐다.

문제는 이 같은 일회성 이익이 없었던 다른 손보사들이었다. DB손해보험은 10일 공시를 통해 올해 2분기 매출액 3조1352억 원, 영업이익 2696억 원을 기록했다고 전했다. 전년 동기 대비 매출액은 0.4% 증가했고, 영업이익은 2.4% 감소했다. 같은 기간 당기순이익은 9.8% 감소한 1900억 원으로 집계됐다.

메리츠화재 역시 올해 2분기 영업이익이 954억 원으로 작년 같은 분기보다 37.0% 줄었다고 10일 공시했다. 매출액은 1조7477억 원으로 8.7% 늘었지만 당기순이익은 689억 원을 기록하며 39.9% 감소한 것으로 잠정 집계됐다.

현대해상 역시 2분기 영업이익이 2136억 원으로 전년 동기 대비 2.8% 감소한 성적표를 받았다. 매출은 1.1% 증가한 3조2514억 원이었으나, 당기순이익은 1505억 원으로 지난해 2분기에 비해 9.1% 줄었다.

손보사들이 일제히 영업이익 감소를 겪은 데에는 다이렉트 채널 확대로 인한 사업비의 증가가 주요 원인인 것으로 나타났다. 여기에 자동차보험료 인하, GA에 대한 인센티브 경쟁 등의 복합적 요소들 역시 영향을 미친 것으로 조사됐다.

더 큰 문제는 3분기다. 전국을 덮친 사상 최악의 폭염으로 자동차보험 손해율이 급상승한 것은 물론, 온열질환 환자가 늘어남에 따라 실손보험 손해율에도 빨간 불이 켜질 전망이다.

손보업계는 가장 많은 손해가 발생하는 자동차보험에 대해, 정비수가 상승 등을 이유로 7% 가량의 보험료 인상 요인이 있다고 주장했다. 그러나 금융당국이 오히려 ‘사업비 절감 등 인하요인이 있다’며 제동을 걸면서 손보업계의 하반기를 더욱 불투명하게 만들고 있다.

◇ 생보업계, 삼성생명만 방긋.. 저축성보험 축소 영향으로 원수보험료 급강

삼성생명은 10일 공시를 통해 2분기 연결기준 영업이익이 1조4395억 원으로 집계돼, 전년 동기 대비 165% 증가했다고 밝혔다. 매출은 지난해 2분기보다 30% 증가한 9조2321억 원으로 나타났으며, 당기순이익 또한 1조739억 원으로 164.5% 급증했다.

이처럼 높은 당기순이익을 거둔 데에는 지난 5월 있었던 삼성전자 지분 매각이 가장 큰 영향을 미친 것으로 나타났다. 삼성생명은 전자 지분 매각을 통해 7510억 원의 이익을 거둔 것으로 전해졌다.

그러나 생보업계 역시 삼성생명을 제외한 나머지 생보사들의 성적표는 좋지 않았다. 화생명이 올해 2분기 연결기준 잠정 영업이익이 2293억5800만원으로, 전년 동기 4037억9700만원 대비 43.2% 감소했다고 10일 공시했다. 순이익은 1375억2100만원으로 전년 동기 2514억7700만원 대비 45.3% 감소했다.

동양생명 역시 2분기 연결기준 영업이익이 179억 원으로 작년 동기보다 76.8% 감소한 것으로 잠정 집계됐다고 전했다. 매출액은 1조5923억 원으로 3.1% 늘었고 당기순이익은 123억 원으로 79.1% 감소했다.

생보업계 역시 IFRS17에 대비해 저축성보험 판매를 줄이고 보장성보험의 비중을 늘리는 과정에서 이 같은 순이익 하락이 발생한 것으로 풀이된다.

기존에 보험사들은 보험료 규모가 큰 저축성보험을 주력으로 판매하며 세를 키워왔다. 그러나 IFRS17이 도입되면 보험사가 가입자에게 지급해야 하는 보험금을 계약 시점의 원가가 아니라 매 결산기 시장금리 등을 반영한 시가로 평가하게 되므로 저축성보험은 보험사 입장에서 부메랑으로 돌아오게 된다. 이에 따라 보험사들은 자본확충 부담이 큰 저축성보험 판매 비중을 줄이고 보장성보험 위주의 체질개선 작업을 속속 진행하고 있다.

미 기준금리 인상으로 인한 환헤지비용 증가도 부담으로 다가왔을 것이라는 지적도 있다. 해외투자 비중이 높은 생명보험사, 그 중에서도 운용자산 중 해외투자 비중이 높은 한화생명과 동양생명은 2분기 이차익이 부진할 것으로 추정되고 있었다.

여기에 생보업계는 현재 삼성생명발 즉시연금 미지급금 사태로 힘겨운 3분기를 보내고 있다. 만약 법원이 보험사 측에 즉시연금 미지급금을 일괄지급하라는 판결을 내릴 경우 하반기 생보업계가 더욱 큰 타격을 입을 것이라는 조심스러운 관측이 나온다.

장호성 기자 hs6776@fntimes.com

![HD현대마린솔루션, 공모주 일반 청약 첫날 39만명 몰렸다…증거금 1조2900억원 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404260850050151122f8e8c22c2112011744.jpg&nmt=18)

![[특징주] ‘액면분할’ 마친 에코프로, 거래재개 첫날 7%대 강세](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404251011120371622f8e8c22c175114235199.jpg&nmt=18)

![KB국민은행, H지수 ELS 손실보상에 순익 58% 감소…"추가 손실 없을 것" [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425172354062270d260cda752115218260.jpg&nmt=18)

![[현장] "균주 찾아 삼천리"…K프로바이오틱스 꿈꾸는 hy](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425162829013026febc6baa611215293198.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)