하지만 코스피 대장주 ‘삼성전자’(회장 이재용닫기

이재용기사 모아보기)는 굳건하다. 지난달 26일 7만원대로 복귀하더니 한 달째 유지 중이다. 최근 한 달 수 익률은 4.68%이며, 3개월 수익률은 15%에 달한다. 연초 5만원대와 비교하면 20% 이상 오른 상태다. 26일에도 코스피가 전 거래일보다 0.47%(12.10) 상승한 2582.20에 장을 마친 반면, 삼성전자는 1.12%(800원) 오른 7만2400원에 거래를 종료했다.

이재용기사 모아보기)는 굳건하다. 지난달 26일 7만원대로 복귀하더니 한 달째 유지 중이다. 최근 한 달 수 익률은 4.68%이며, 3개월 수익률은 15%에 달한다. 연초 5만원대와 비교하면 20% 이상 오른 상태다. 26일에도 코스피가 전 거래일보다 0.47%(12.10) 상승한 2582.20에 장을 마친 반면, 삼성전자는 1.12%(800원) 오른 7만2400원에 거래를 종료했다. 삼성전자 상승세 뒤엔 ‘외국인 투자자’가 있다. 외국인들은 전반적으로 국내 종목에 대해 ‘팔자’로 방향을 전환한 상황에서도 삼성전자는 줄곧 사들이고 있다.

지난 19일부터 23일까지 국내 증시에서 1조1357억원어치를 던지면서도 삼성전자는 5144억원어치를 순 매수했다. 지난 19일 기준 삼성전자의 외국인 지분 보유율은 52.59%로 1년 10개월 만에 가장 높은 수치를 기록했다.

그렇다고 삼성전자 실적 전망이 좋은 건 아니다. 증권가에선 조만간 발표될 삼성전자의 2분기(4~6월) 실적이 손익분기점(BEP‧Break-Even Point)을 가까스로 넘길 것이라 관측한다. 일부 증권사는 15년 만의 분기 적자까지 전망하고 있다.

그러면 왜 외국인은 삼성전자를 사들이는 걸까? 왜 삼성전자 주가는 상승세를 타는 걸까?

삼성전자 실적, ‘바닥 찍고 반등’ 기대감↑

우선 하반기부터 분기 실적이 개선될 것이란 예상이 주가 상승 기대감을 키운다. 실적이 바닥을 찍고 올라올 것이라 보고 삼성전자를 사들이는 이들이 많아진 것이다.

금융 정보업체 ‘에프앤가이드’(대표 김군호‧이철순)에 의하면 국내 증권사의 2분기 삼성전자 영업이익 평균 전망치는 2015억원이다. 지난해 2분기 14조1000억원에 비해 70배 가까이 떨어질 것이 예상된다. 올해 1분기(1~3월) 6400억원과 비교했을 때도 3배 이상 더 쪼그라들 전망이다.

지난 2월까지만 해도 증권가에서의 삼성전자 영업이익 전망치는 2조3410억원이었다. 하지만 3월 들어 8530억원으로 낮아졌고 4월엔 4725억원, 5월엔 2190억원으로 계속 하향 조정됐다. 현재는 2015억원이 추정되는 상태다.

일부에선 이제 적자 전망까지 나온다. 최근 1개월 내 실적 전망치를 발표한 증권사 9곳 가운데 ▲신한투자증권(대표 김상태닫기

김상태기사 모아보기) –2270억원 ▲SK증권(대표 김신닫기

김상태기사 모아보기) –2270억원 ▲SK증권(대표 김신닫기 김신기사 모아보기‧전우종) –2000억원 ▲BNK투자증권(대표 김병영닫기

김신기사 모아보기‧전우종) –2000억원 ▲BNK투자증권(대표 김병영닫기 김병영기사 모아보기) –8200억원 등 3곳은 영업손실을 예상했다.

김병영기사 모아보기) –8200억원 등 3곳은 영업손실을 예상했다.삼성전자가 분기 기준 적자를 내게 되면 이는 15년 전인 2009년 4분기(10~12월) 이후 처음 있는 일이 된다. 당시 삼성전자는 9400억원 영업손실을 기록했었다. 분기 실적 발표를 시작한 2000년 3분기(7~9월) 이후로 계산하면 두 번째 분기 영업손실이다.

역설적이게도 하반기 실적이 오를 것이란 기대감은 점점 커지고 있다. 오는 3분기와 4분기 삼성전자 영업이익 전망치는 각각 3조6478억원과 5조4600억원이다. 2분기보다 훨씬 큰 폭으로 오른 데다 꾸준한 우상향 곡선이 그려진다. 물론 이 전망치도 조정될 순 있다.

이민희 BNK투자증권 연구원은 “주력 사업인 메모리 시황이 바닥을 지났다”며 “재고 정상화 이후 고객사들의 재고 축적 수요가 증가하고 있다”고 설명했다. 그러면서 “인공지능(AI‧Artificial Intelligence) 투자 열기로 고용량 디램(DRAM) 수요가 늘어나는 추세”라며 “하반기부터 분기 실적 개선과 주가 재상승이 예상된다”고 덧붙였다.

반도체 업황 ‘악화’에서 ‘개선’으로 전환

두 번째 이유는 ‘반도체 업황 개선 전망’이다. 앞서 언급한 삼성전자 실적 개선과 같은 맥락이긴 하다.

산업연구원(원장)이 25일 발표한 산업 경기 전문가 설문조사 결과(PSI‧Professional Survey Index)에 따르면, 전문가가 체감하는 반도체 업황은 ‘악화’에서 ‘개선’으로 돌아섰다. 반도체 업황 지수가 5월보다 35포인트(p) 급상승한 105를 찍은 것이다.

100을 넘긴 건 지난해 5월(114) 이후 1년여 만으로, 200에 가까울수록 전월 대비 개선(증가) 의견이 많다는 의미다. 대부분 전문가는 가격 하락에 따른 수요 탄력성으로 출하량이 증가한 점이나 2분기부터 메모리 감산 효과가 본격적으로 나타난다는 점 등을 반도체 업황 개선 요인으로 꼽았다. 해당 조사는 지난 12~16일 전문가 163명에게 6월 현황과 7월 전망 등을 물어본 결과다.

실제로 올해 초부터 감산을 시작한 삼성전자의 메모리 감산 효과는 점점 더 확실하게 드러날 것으로 분석된다. 보통 감산 효과는 시작 시점으로부터 3개월~6개월 이후 나타난다.

최근 메모리 반도체 ‘디램’ 현물 가격도 일일 가격 기준으로 반등을 이어가는 등 감산 효과가 점차 낌새를 드러내고 있다. 디램 현물 가격이 ‘깜짝’ 반등한 건 지난 4월 이후 2개월 만이다. 글로벌(Global‧세계적인) 시장조사업체 ‘디램익스체인지’(DRAMeXchange)에 따르면 ‘DDR4 16기가 비트(Gb) 3200’ 디램 현물 가격은 지난 20일 0.30% 오른 데 이어 21일에도 0.77% 상승해 3.024달러(3967.49원)를 기록했다.

현물 가격은 기업 간 거래 계약을 위한 고정 거래가격이 아니라 소비자 간 직접 거래에 사용되는 가격이다. 3개월 정도의 시차를 두고 고정 거래가격에 맞춰지는 흐름을 보여 시장 선행지표로 사용된다. 즉, 삼성전자의 반도체(DS·Device Solutions) 부문 역시 적자가 축소되다가 이르면 4분기 흑자전환도 어렵지 않을 전망이다.

안기현 한국반도체 산업협회(회장 곽노정닫기

곽노정기사 모아보기) 전무는 “오는 9월쯤이 되면 시중에 풀리는 메모리 반도체 물량 자체가 25%가량 줄어든다”며 “감산 효과가 그때부터 본격적으로 나니까 3~4분기 사이 업황이 반등할 것”이라 말했다.

곽노정기사 모아보기) 전무는 “오는 9월쯤이 되면 시중에 풀리는 메모리 반도체 물량 자체가 25%가량 줄어든다”며 “감산 효과가 그때부터 본격적으로 나니까 3~4분기 사이 업황이 반등할 것”이라 말했다.도현우 NH투자증권(대표 정영채닫기

정영채기사 모아보기) 연구원도 “하반기 업황 개선 기대감이 증가하면서 일부 고객의 재고 확충 주문이 늘었다”며 “메모리 업체들이 보유하고 있는 재고도 감소가 시작됐다”고 전했다.

정영채기사 모아보기) 연구원도 “하반기 업황 개선 기대감이 증가하면서 일부 고객의 재고 확충 주문이 늘었다”며 “메모리 업체들이 보유하고 있는 재고도 감소가 시작됐다”고 전했다.

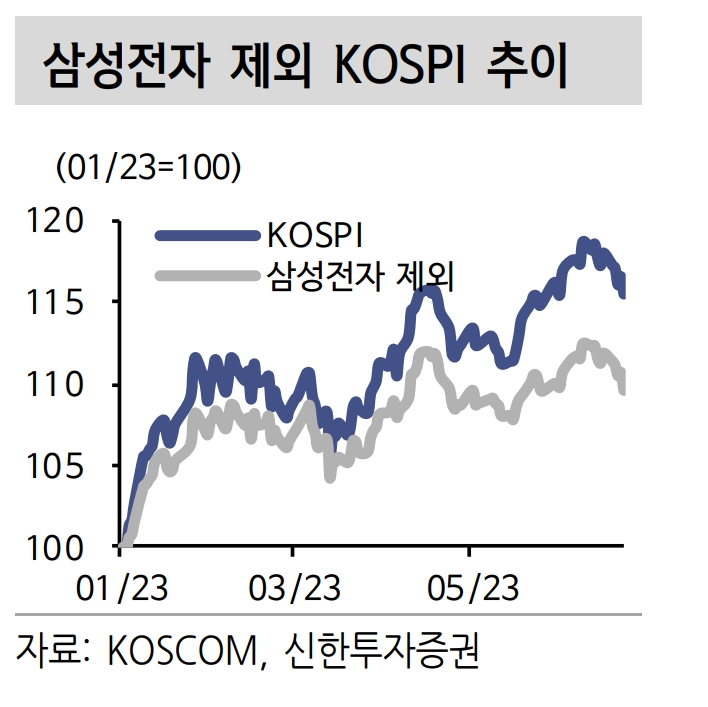

유가증권시장(KOSPI)과 코스피 대장주 ‘삼성전자’(회장 이재용)를 제외한 코스피 지수 추이./자료제공=코스콤(KOSCOM‧사장 홍우선)‧신한투자증권(대표 김상태)

이미지 확대보기

챗GPT가 몰고 온 ‘AI 열풍’도 긍정적

최근 불고 있는 생성형 AI 열풍도 반도체 주가 반등 요인으로 지목된다. 미국의 오픈AI(Open AI·대표 샘 올트먼)가 만든 대화형 챗봇 ‘챗GPT’ 효과다.

생성형 AI에 최적화된 반도체를 공급하는 대표적인 글로벌 반도체주 ‘엔비디아’(NVIDIA·대표 젠센 황)는 올해에만 190%가량 폭등했다. 시가총액은 지난달 30일 1조달러(1304조8000억원)를 돌파한 상태다.

엔비디아가 생산하는 그래픽 칩(GPU‧Graphics Processing Unit)에는 반도체 시스템이 90% 이상 사용된다. 데이터 용량 처리를 위한 메모리 반도체 탑재가 필수적이다.

지금까진 SK하이닉스(대표 박정호닫기

박정호기사 모아보기‧곽노정)만이 GPU에 삽입되는 고 대역폭 메모리(HBM‧High Bandwidth Memory) ‘HBM3’를 양산했다. 하지만 4분기부터는 삼성전자도 HBM3 양산에 뛰어들 전망이다. HBM은 일반 디램보다 평균 가격이 2~3배, 높게는 5배까지 올라가는 고수익 제품으로, 메모리 반도체 제조사 수익성에 긍정적 영향을 줄 수 있다.

박정호기사 모아보기‧곽노정)만이 GPU에 삽입되는 고 대역폭 메모리(HBM‧High Bandwidth Memory) ‘HBM3’를 양산했다. 하지만 4분기부터는 삼성전자도 HBM3 양산에 뛰어들 전망이다. HBM은 일반 디램보다 평균 가격이 2~3배, 높게는 5배까지 올라가는 고수익 제품으로, 메모리 반도체 제조사 수익성에 긍정적 영향을 줄 수 있다.노근창 현대차증권(대표 최병철 리서치 센터(Research center‧연구원) 센터장은 “마이크로소프트(Microsoft‧대표 사티아 나델라), 구글(Google‧알파벳 대표 선다피차이), 바이두(Baidu‧대표 로빈 리) 등도 챗봇용 AI 투자를 확대하고 있다”며 “AI 반도체와 관련한 수요 증가가 국내 반도체 산업에 긍정적 영향을 줄 것”이라 분석했다.

유안타증권(대표 궈밍쩡) 관계자는 “AI 서비스 고도화 트렌드(Trend‧최신 경향)는 HBM과 같은 고 사양 메모리 반도체 수요 증가를 수반하고 있다”며 “국내 메모리 반도체 기업들의 시장 지배력은 독보적”이라 평가했다. 이어 “2분기부터 마이크론 테크놀로지’(Micron Technology·대표 산자이 메로트라), SK하이닉스, 삼성전자 등 글로벌 디램 3사의 감산 활동이 본격화해 하반기 메모리 반도체 가격 상승이 예상되는 점도 긍정적”이라며 삼성전자를 이번 주 추천 종목 중 하나로 제시했다.

이 밖에도 각국 정부가 ‘디지털 경제’를 새 성장 동력으로 내세우며 관련 인프라(Infrastructure‧사회적 생산 기반) 구축을 위한 지원책을 서둘러 발표하는 것 역시 반도체 업황 개선 요인을 꼽힌다.

아울러 오는 28일 미국 메모리 기업 ‘마이크론의 3~5월 실적 발표도 반도체 업황 개선에 있어 변곡점 중 하나가 될 수 있다. 마이크론은 지난 분기 대비 적자 폭을 줄이면서 실적 개선이 시작될 것으로 추정된다.

최유준 신한투자증권 수석연구원은 “국내 증시에서 삼성전자는 미국 증시에서 빅 테크(Big tech‧대형 정보기술 기업)와 같다”며 “현재 빅 테크는 견조한 재무구조를 바탕으로 둔 상태에서 AI 성장 동력까지 받으면서 상승세를 나타내고 있는데 삼성전자도 이러한 양상에 부합한다고 보면 된다”고 설명했다.

그러면서 그는 “마이크론 실적은 한국 반도체 기업의 실적 청사진을 그리는 이벤트(Event‧사건)로 작용해왔다”며 “이번 발표가 한국 반도체 기업의 실적 개선에 대한 기대를 높일 수 있을지 지켜볼 필요가 있다”고 말했다.

임지윤 기자 dlawldbs20@fntimes.com

![[그래픽 뉴스] 은퇴후 30년 부모님 세대의 생존전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202606301704439153de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 제네시스, 럭셔리 경험 더한 ‘2027 GV70’‧‘GV70 그래파이트’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702143546085600749258773622211122717.jpg&nmt=18)

![[AD] 개소세 혜택 종료…현대차, ‘썸머 페스타’로 고객 부담 완화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702142355004830749258773622211122717.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)