오세진기사 모아보기) 산하 코빗 리서치센터가 자체 분석한 ‘기관투자자를 위한 가상자산 배분 전략’ 리포트를 발간했다고 25일 밝혔다.

오세진기사 모아보기) 산하 코빗 리서치센터가 자체 분석한 ‘기관투자자를 위한 가상자산 배분 전략’ 리포트를 발간했다고 25일 밝혔다.이번 리포트는 전문적으로 자산을 운용하는 기관투자자들을 대상으로 전통 자산군(주식, 채권)과 비트코인의 적정 자산 배분율에 대한 접근 방식 중 하나를 제안하는 용도로 작성됐다. 현재 국내에서는 법인의 가상자산 투자가 불가능하다.

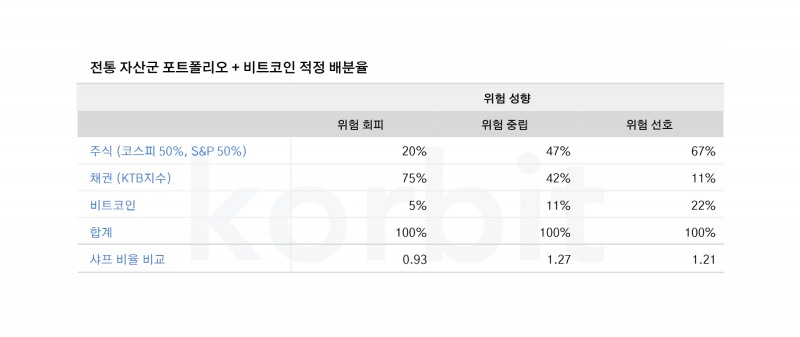

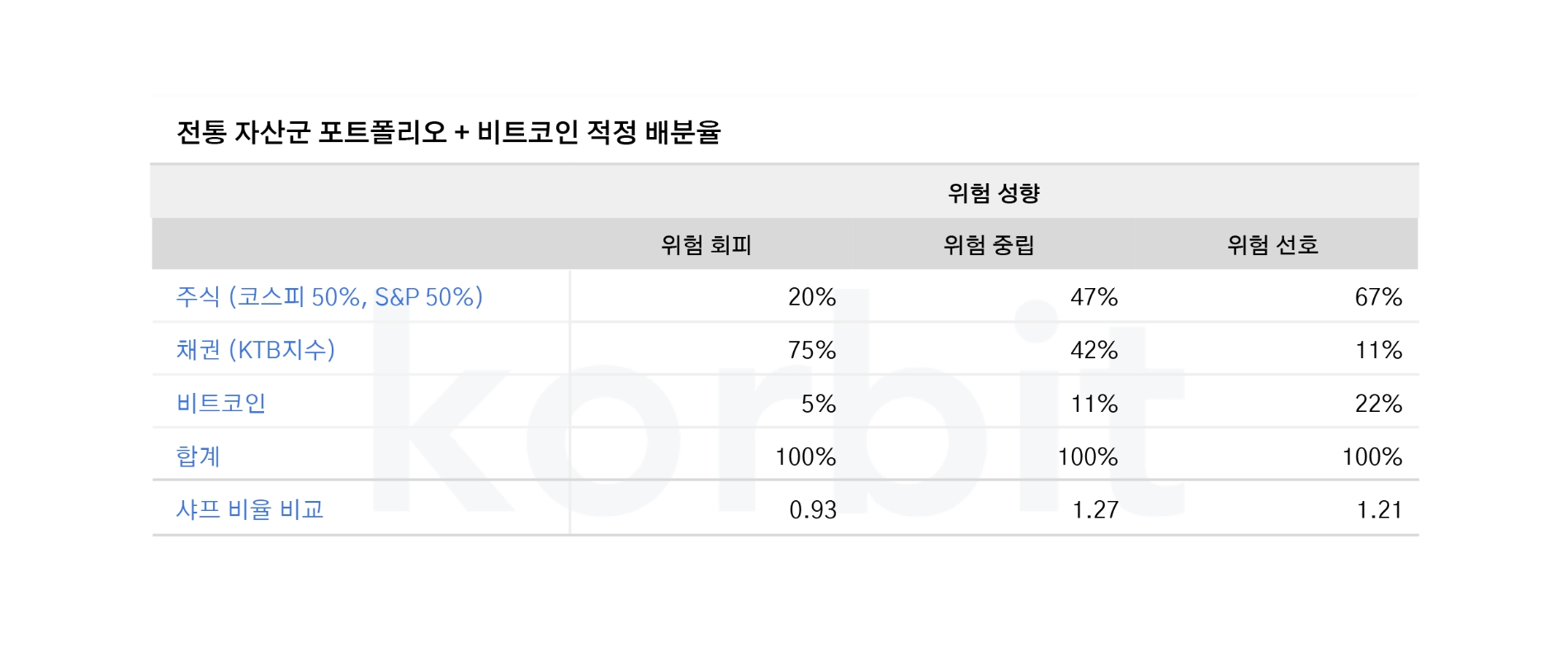

정석문 코빗 리서치센터장은 기관투자자의 위험 성향에 따라 비트코인의 적정 자산 배분율이 달라질 수 있다고 분석했다. ▲위험 회피(risk-averse) 성향의 기관투자자가 전통 자산군 포트폴리오에 비트코인을 추가할 경우 5%의 적정 자산 배분율을 제시했다. ▲위험 중립(risk-neutral)의 경우 11% ▲위험 선호(risk-taking) 성향일 경우 22%를 제안했다.

코빗 리서치센터는 주요 자산의 가격 데이터를 활용해 평균-분산 최적화(mean-variance optimization) 모델을 통해 적정 자산 배분율을 도출했다. 특히 국내 기관투자자들이 향후 해당 모델을 활용해 각기 다른 계수를 설정, 다양한 결과값을 도출할 수 있도록 했다.

정 센터장은 결과값을 통해 세 가지 결론을 제시했다.

첫 번째는 비트코인 적정 자산 배분율은 투자자의 위험 선호 성향이 높을수록 상승한다는 점이다. 다음으로는 비트코인을 투자 포트폴리오에 추가하면 모든 위험 성향의 투자자들이 소유한 자산 포트폴리오의 *위험 조정 수익률(risk adjusted return)이 상승한다는 점이다. 마지막은 자산 포트폴리오에 추가된 비트코인을 구매하기 위한 자금 조달 방식이 투자자의 위험 성향에 따라 다르게 나타난다는 점이다.

정 센터장은 “위험 회피 성향의 투자자는 채권 배분을 통해, 위험 선호 성향의 경우 주식 배분을 통해 자금을 조달하는 것이 적절하다”고 전망했다.

모델 도출에 활용된 주요 자산의 가격 데이터는 주식은 코스피와 스탠더드앤드푸어스(S&P)500 지수를 50%씩 담은 바스켓, 채권은 국채선물(KTB) 지수의 2012년 1월 1일부터 2022년 1월 31일까지의 데이터를 활용했으며 무위험 수익률(risk free rate)은 0이라고 가정했다.

*평균-분산 최적화(mean-variance optimization) 모델: 허용 위험과 투입 변수(기대수익률, 위험, 상관관계)에 따라 위험 범위 내에서 기대수익률을 최대화하는 최적의 포트폴리오를 산출하는 방법론. 미국의 경제학자이자 노벨경제학상 수상자인 해리 마코위츠가 1952년 제시했다.

*위험 조정 수익률(risk adjusted return): 평균 수익률을 위험 지표로 나눈 값으로 포트폴리오가 수익을 올리는 데 수반되는 위험을 감안한 수익률이다. 리포트에서는 샤프 지수가 사용됐다.

심예린 기자 yr0403@fntimes.com

![송파구 ‘헬리오시티’ 33평, 5억 내린 22억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240322153018067335e6e69892f121162057.jpg&nmt=18)

![헥토파이낸셜, PG 확대·스테이블코인 사업 시행 위한 무상증자 단행 [PG사 스테이블코인 진출]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025032414304207246957e88cdd522223380122.jpg&nmt=18)

![[DCM] ‘공모 재도전’ CJ CGV, 신뢰 붕괴냐 만회냐](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025071101311209126a837df64942192515869.jpg&nmt=18)

![SK디스커버리 최창원 배당 고민…SK가스 의존도↑[기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250711142800020067de3572ddd12517950139.jpg&nmt=18)

![양종희號 KB금융 2분기 실적, 전년보다 하락할 듯···원인은 '기저효과' [금융지주 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025071020102202515b4a7c6999c121131189150.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 탄소를 모르면 기업은 망한다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025070911010201370c1c16452b012411124362.jpg&nmt=18)

![[신간] 금융개혁 2035](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025070409385407936c1c16452b012411124362.jpg&nmt=18)

![[AD] ‘상품성↑가격↓’ 현대차, 2025년형 ‘아이오닉 5’·‘코나 일렉트릭’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202505131018360969274925877362115218260.jpg&nmt=18)

![[AD] 현대차 ‘아이오닉9’·기아 ‘EV3’, ‘2025 탑기어 전기차 어워즈’ 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202505091106510520874925877362115218260.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)