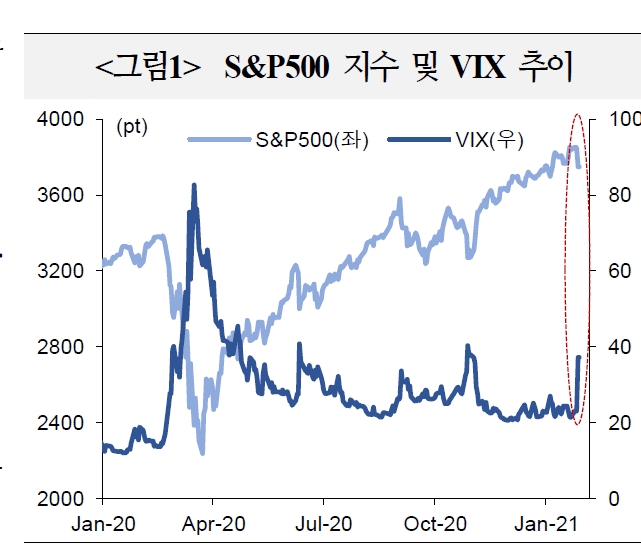

이은재 연구원은 "변동수지수 VIX의 일일 상승폭이 2018년 2월 이후 최대를 기록했다"면서 이같이 밝혔다.

S&P500 VIX는 26일 23.0에서 27일 37.2로 62% 급등하면서 2020년 10월말 이후 3개월 만에 최고 수준으로 상승했다. S&P500지수는 2.6% 하락했고 일일 하락폭은 3개월만에 최대였다.

이 연구원은 "VIX는 11월 미국 대선 이후 20선에서 유지돼 왔으나 전일 주가지수 조정과 함께 큰 폭 상승함에 따라 시장 내 경각심도 고조됐다"고 밝혔다.

VIX 37은 향후 30일간 S&P500 지수 등락폭이 연율 37%로 예상된다는 뜻이다. VIX는 옵션가격에 내재된 시장 기대치다.

이 연구원은 최근 변동성 확대와 관련해 "밸류에이션과 주가 상승 속도에 대한 부담감이 커지면서 헤지펀드들의 기술적 매도 등이 영향을 미친 것"이라고 추정했다.

최근 헤지펀드들은 공매도 포지션(Gamestop 종목 등)에서 대규모 손실을 봤다. 마진콜에 대응하기 위해 다른 주식 보유 포지션을 청산 하면서 주식시장 변동성 확대를 야기했다.

이 연구원은 "변동성 관리 펀드(volatility target fund)들도 VIX 상승에 따라 포지션을 축소하면서 연쇄 청산이 발생했다"면서 "헤지펀드들은 2014년 이래 가장 빠른 속도로 주식 포지션을 축소 중"이라고 지적했다.

펀더멘털 측면에서 4분기 기업 실적 예상치 하회, 중국 인민은행의 유동성 공급 축소, 코로나19 백신 효과 및 배포 관련 불확실한 전망 등도 변동성 확대 요인으로 지목됐다.

아울러 투자자들의 과도한 자신감(Complacent)으로 인한 갑작스러운 자산 가격 급락 위험에 대한 경고도 나오고 있다.

장태민 기자 chang@fntimes.com

![[DCM] ‘유증 논란’ 한화솔루션, 3세 경영 ‘꿀단지’ 한화에너지와 대조적](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260406213437040190a837df6494123820583.jpg&nmt=18)

![길기영 중구청장 예비후보 “김길성, 민주당원 활동 증거있다…재검토해야” [6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260407172249096370b372994c951245313551.jpg&nmt=18)

![유튜브 기대가 컸나?…카페24, 주가 흘러내리는 이유 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260406143418041220b5b890e35c21823832217.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)