이 같은 움직임은 지난 1일부터 시행된 LTV·DTI 제도 개선 완화 등으로 대표되는 업황의 여파라고 볼 수 있다. 저축은행 살리기 차원에서 진행된 할부금융사업 영위 등은 이미 실효성이 없다고 판명났고, 그간 저축은행의 먹거리의 한 축을 담당했던 주택담보대출은 LTV/DTI제도 규제 완화로 인해 어려움이 예상되고 있다. 이뿐 아니라 올해 1월부터 본격적으로 시작된 상품포트폴리오 다양화 속에서 출시된 ‘틈새시장’상품들이 아직 성과를 거두지 못하는 상황이다. 일수대출은 나쁘지 않은 성장세를 보이고 있지만, 규모는 미비하다.

◇ 최근 관계형상품 출시 이어져… “2014년 사업연도에도 관계형금융 집중”

2014년 들어서 저축은행들은 ‘상품 포트폴리오 다양화’를 시도했다. 지난 2월 친애·조은저축은행이 일수대출을 시장에 다시 선보인데 이어 지난 3월에는 SBI저축은행이 스탁론을 출시했다. 이 외에도 동부저축은행이 임대아파트 거주자를 대상으로 하는 전세론을 선보였다. 관계형금융 활성화 차원에서 서민들과 밀접한 분야 관련 상품 출시가 시작된 것.

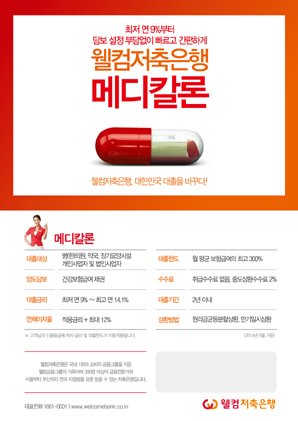

최근 업계의 중심으로 떠오른 대부업발 저축은행 역시 중소상공인 및 창업자를 대상으로 한 상품을 내놨다. 웰컴저축은행은 지난 1일 10%대 관계형금융 상품 3종을 출시했다고 밝혔다. ‘메디칼론’, ‘웰컴구매론’, ‘POS론’이 그 것. 이 상품들은 담보 위주의 기존 중금리대 대출상품과 달리 담보가 없는 소상공인과 영세자영업자들도 10%대 금리를 제공한다. 최저 연 9%대의 금리부터 적용되는 것.

메디칼론은 병의원·대형약국 및 장기요양시설을 운영하는 개인사업자·법인, 웰컴구매론은 산업용 기자재나 부품·원자재·내구소비재를 구입하려는 개인·개인사업자·법인, POS론은 사업자등록증 상 개업일 기준으로 1년 이상 동일업종에 종사 중인 개인사업자 및 법인을 대상으로 한다. 이들은 자체 사업자 CSS를 활용해 운영된다.

서성주 웰컴저축은행 리테일금융본부장은 “소상공인과 자영업자를 위한 POS론, 웰컴구매론, 메디칼론은 ‘지역기반의 서민금융서비스의 제공’이라는 저축은행의 본연의 목적에 부합하도록 설계된 상품”이라며 “상환의지나 거래이력 등 정성평가요소를 사전에 축적하여, 빠른 의사결정을 통해 적기에 금융서비스를 제공할 것”이라고 말했다.

OK저축은행 역시 지난달 25일 ‘OK창업패키지론’을 선보였다. 이 상품은 창업비용의 80%까지 원스톱으로 대출해주며, 창업 준비단계부터 관련 컨설팅을 제공한다. 그밖에 ‘푸드카론(참저축은행)’, 20%대 중금리대출, 건축자금대출 등 다양한 틈새시장 상품을 다수의 저축은행에서 선보였다. 중금리대출을 선제적으로 실시했던 금융지주계열 저축은행 역시 이 상품들의 카테고리를 넓혀가고 있다.

한국투자저축은행 측은 “소규모 PF 상품 중 하나로 운영 중인 ‘건축자금대출’의 누적 대출잔액은 500억원 수준”이라며 “매월 평균 2건 정도 실시되고 있으며, 건당 30억~40억원 수준으로 실행되고 있다”고 말했다.

업계 관계자는 “저축은행들이 올해부터 다양한 상품을 선보이기 시작했다”며 “모집법인채널이 무너진 지난 1월부터 직접 찾아가는 관계형금융 상품을 출시했다”고 설명했다. 이어 “관계형금융 활성화가 全금융업권의 화두인 가운데 새로 시작된 2014년 사업연도(2014년 7월~2015년 6월)에도 이 같은 기조는 이어질 것”이라며 “최근 정부에서 발표하고 있는 금융제도 개선안이 저축은행들에게 불리한 가운데 지역밀착형 영업 확대 기조는 당분간 계속될 것”이라고 덧붙였다.

◇ 본격 출시 약 6개월 “대부분 실적 미비”…어렵지만 틈새시장 공략 필요

관계형금융 상품 출시가 시작된지 약 6개월이 지났지만 대부분 실적은 미비하다고 볼 수 있다. 3일 조은저축은행에 따르면 현재 일수대출 잔액은 7억원이다. 올해 목표로 내세운 20억원에 부족한 상황이다. 친애저축은행 역시 전월 대비 15% 이상 성장하는 수준이지만 전체 규모는 아직 작다.

조은저축은행 관계자는 “일수대출 관련 인력은 2~3명으로 장기적인 관점에서 실시하고 있다”며 “현재 일수대출 잔액은 7억원으로 목표를 달성하기 위해 노력하고 있다”고 말했다. 이어 “일수대출을 선보였지만 현재 수익을 내고 있는 것은 부실채권 회수”라며 “아직 어렵지만 장기적인 관점에서 꾸준히 실시할 것”이라고 덧붙였다.

실적이 미비함에도 저축은행들은 2014년 사업연도에도 관계형금융 및 틈새시장 공략에 초점을 맞출 것으로 보인다. 최근 제도 규제 완화 방안에 따른 여파 및 관계형금융의 어려움이 있지만, 기존 영업분야에서 수익성 창출이 어려운 상황을 감안할 때 틈새시장 공략에 나설 수밖에 없다는 얘기다.

특히 최근 발표된 규제 개선 완화 방안은 저축은행들의 틈새시장 집중에 불을 붙일 것으로 보인다. 지난 1일부터 LTV·DTI 제도는 그간 업권별 차등화를 벗어나 은행·저축은행·여전사를 불문하고 각각 70%, 60%로 일괄설정 됐다. 주택담보대출에 있어 은행보다 높은 대출 비율이 경쟁력이었던 저축은행 입장에서는 악재로 작용할 것이라는 전망이다.<관련기사 본지 7월 31일자>

업계 관계자는 “주택담보대출에 대한 문의가 최근 들어 끊겼다고 볼 수 있다”며 “주택담보대출에 있어 저축은행들이 은행과 차별화되는 방안은 LTV·DTI 설정률인데 지난 1일부터 업권 차이없이 일괄적용돼 경쟁이 안된다”고 말했다.

최근 들어 주목받고 있는 중소상공인 대출 및 소규모 PF 역시 리스크가 존재한다. 중소상공인 대출의 경우 개인사업자들의 투명한 소득증빙이 힘들어 리스크 책정이 어렵다는 입장이고, 소규모 PF는 조금씩 활성화 기조를 보이고 있지만 PF대출에 대한 ‘트라우마’가 남아 있다.

대형 저축은행 한 관계자는 “LTV·DTI 규제 완화로 대표되는 금융규제 완화는 저축은행 입장에서 악재”라며 “주택담보대출의 경우 지난주부터 상담대출이 끊기는 등 고객들이 은행권으로 이전할 가능성이 높다”고 말했다.

이어 “LTV·DTI 설정률까지 은행과 동일선상에 들어선 가운데 전통적인 영업분야에서는 도저히 은행과 경쟁이 되지 않는다”며 “결국 2014년 사업연도에도 틈새시장 및 관계형금융에 초점을 맞출 수밖에 없다”고 덧붙였다.

서효문 기자 shm@fntimes.com

![[DCM] HD현대오일뱅크, 정제마진 개선 의미와 신용도 재평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2026020306545306387a837df6494123820583.jpg&nmt=18)

!['따로 또 같이' 디지털자산 동맹···임종룡 우리금융 회장의 선택은 [디지털자산 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2026020307355101854b4a7c6999c121131189150.jpg&nmt=18)

![[금융가Talk] SBI저축은행, '올해의 SBI인' 대상에 최초 개인직원이 받은 배경은](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024060418244608758237391cf8611513838246.jpg&nmt=18)

![박남영 미래에셋증권 IMA본부장 "규모 경쟁보다 내실 중점" ['1호 IMA' 인터뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2026020223433303730179ad439072211389183.jpg&nmt=18)

![국민 ELD·신한 목표전환형 펀드···증권사 IMA 대적할 수 있을까 [은행권 머니무브 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260202165703014065e6e69892f18396169112.jpg&nmt=18)

![[DCM] KCC글라스, ‘알짜’ 타이틀 무색…’화학 위기’ 오버랩](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2026020305153605135a837df6494123820583.jpg&nmt=18)

![[그래픽 뉴스] 워킹맘이 바꾼 금융생활](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602021638156443de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 매파·비둘기부터 올빼미·오리까지, 통화정책 성향 읽는 법](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202601281456119025de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 하이퍼 인플레이션, 왜 월급이 종잇조각이 될까?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202601141153149784de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 주식·채권·코인까지 다 오른다, 에브리싱 랠리란 무엇일까?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202601071630263763de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “이거 모르고 지나치면 손해입니다… 2025 연말정산 핵심 정리”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202601061649137526de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)

![[AD]‘황금연휴에 즐기세요’ 기아, ‘미리 추석 페스타’ 이벤트 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20250903093618029117492587736121166140186.jpg&nmt=18)