주택담보대출을 포함한 가계대출이 두 자릿수 성장을 보인 반면, 기업대출은 대기업과 중소기업 모두 줄어들며 아쉬움을 남겼다. 특히 위험가중자산(RWA) 또한 전년대비 줄어들며 전반적인 외형이 줄어든 모습을 보였다.

다만 저원가성 예금이 크게 늘어나며 수신체력을 유지했다. 기업금융 전문가인 박춘원닫기

박춘원기사 모아보기 행장이 새로 취임하면서 이를 토대로 한 대대적인 포트폴리오 체질개선이 예고된 상태다.

박춘원기사 모아보기 행장이 새로 취임하면서 이를 토대로 한 대대적인 포트폴리오 체질개선이 예고된 상태다.대출자산 3% 성장에도 주인공은 가계대출…기업대출·RWA 뒷걸음

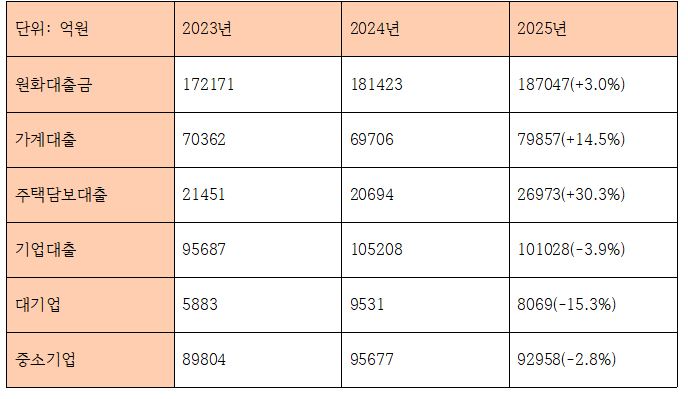

2025년 전북은행의 원화대출금은 18조7047억원 규모로, 전년동기 대비 3.0%가량 늘었다.

특기할 부분은 대출자산 증가를 책임진 것이 기업대출이 아닌 가계대출이었다는 점이다. 가계대출은 2024년 6조9706억원에서 지난해 7조9857억원으로 14.5% 늘었고, 그 중에서도 주택담보대출이 2조694억원에서 2조6973억원으로 30%나 불어났다.

지난해 상반기까지는 당국의 3단계 스트레스 DSR 반영 전까지 주담대 대출수요가 급격하게 몰리며 관련 대출이 빠르게 늘어났던 바 있다. 전북은행의 주담대 급증 역시 이와 무관하지 않은 것으로 해석된다.

문제는 같은 기간 기업대출이 뒷걸음질쳤다는 점이다. 기업대출 잔액은 2024년 10조5208억원에서 지난해 10조1028억원으로 3.9% 줄었다. 이 중 대기업대출이 9531억원에서 8069억원으로 줄며 하락폭이 컸고, 중소기업대출 역시 9조5677억원에서 9조2958억원으로 2.8% 감소했다.

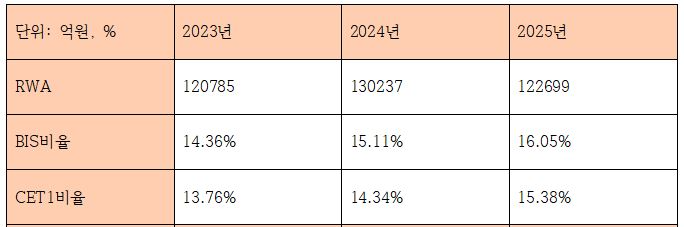

위험가중자산(RWA)이 전년대비 8000억원가량 줄어든 점도 이와 연결된다. 2024년 13조237억원 규모였던 것이 지난해 12조2699억원으로 줄었다. 이 기간 BIS비율은 15.11%에서 16.05%로, CET1비율은 14.34%에서 15.38%로 개선됐지만, 소극적 영업으로 인한 자본비율 개선으로 해석될 여지가 있다.

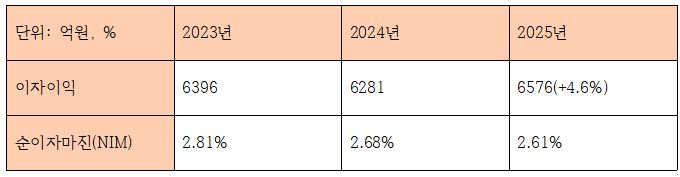

기업대출 규모가 축소되면서 이자이익은 소폭 개선됐다. 2024년 6281억원에서 2025년 6576억원으로 4.6% 늘었다. 그러나 순이자마진(NIM)은 2.68%에서 2.61%로 줄었다.

결과적으로 전북은행의 2025년은 기업대출을 줄이고 주담대 중심의 가계대출로 ‘안전한 외형’을 택하면서 이자이익은 늘렸지만 수익성의 질이 다소 희석된 해로 평가된다.

NIM·비이자이익 부진에 영업이익 감소…건전성도 빨간불

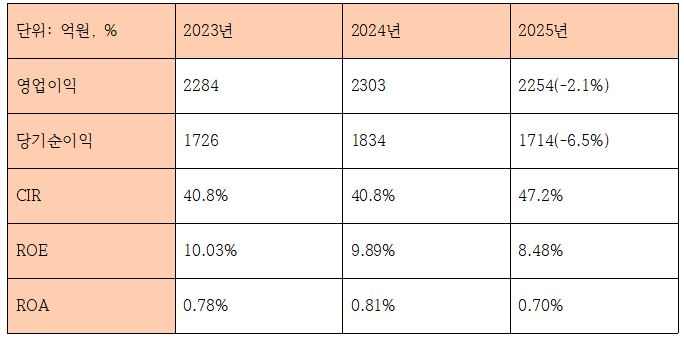

NIM 하락과 더불어 비이자이익이 힘을 쓰지 못하면서 전북은행의 지난해 영업이익은 전년대비 2.1% 하락한 2254억원을 기록했다. 같은 기간 당기순이익 또한 6.5% 감소하며 1714억원에 그쳤다.

인건비 및 판관비 상승 등의 요인이 겹쳐 CIR이 2024년 40.8%에서 지난해 47.2%로 크게 높아진 점도 발목을 잡았다. 명예퇴직금이 2024년 41억원에서 2025년 53억원으로 늘어나는 와중에, 퇴직급여도 90억원에서 139억원 규모로 커졌다. 전반적으로 인건비와 물건비 모두가 전년대비 늘어난 모습을 보였다.

이렇다 보니 ROE와 ROA도 모두 전년대비 줄었다. ROE는 9.89%에서 8.48%로, ROA는 0.81%에서 0.70%로 감소했다.

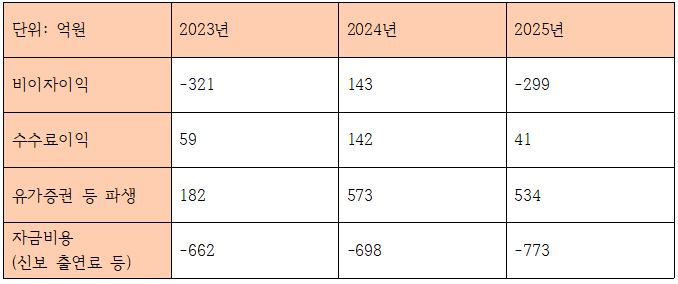

특히 비이자이익은 2024년 143억원에서 2025년 –299억원으로 적자 전환했다. 지방경기 침체 속에서 수수료이익이 2024년 142억원에서 지난해 41억원으로 크게 줄었고, 유가증권 이익도 573억원에서 534억원으로 줄어 큰 도움을 주지 못했다.

결정적으로 신보/주보 출연료 등 각종 자금비용이 2024년 698억원에서 지난해 773억원으로 늘어나며 비이자이익의 적자에 기름을 부었다.

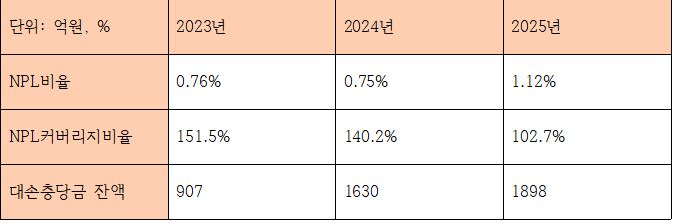

설상가상으로 건전성 지표도 좋지 못했다. NPL비율은 0.75%에서 1.12%로, NPL커버리지비율은 140.2%에서 102.7%로 각각 나빠졌다. 당국은 NPL커버리지비율을 100% 이상으로 유지하도록 권고하고 있는데, 비율이 100% 아래로 내려가지 않기 위한 건전성 관리가 필요한 상태다.

이를 위해서는 담보 중심·관계형 기업금융을 확대하고, 수익성 대비 위험도가 높은 대기업 여신 비중을 재조정하는 한편, 정책금융·보증부 대출 활용을 늘려 RWA 부담과 신용리스크를 동시에 낮추는 전략이 필요할 것으로 보인다. 박춘원 행장이 기업금융 전문가로 평가받는 만큼, 단순한 부실 관리가 아닌 여신 구조 전반의 ‘질적 개선’이 건전성 회복의 분수령이 될 것이란 분석이다.

저원가성 예금 확대, 수신 체력 유지…박춘원 행장, ‘포트폴리오 고도화’ 주문

전북은행에 있어 고무적인 부분은 여신과는 달리 수신은 안정적으로 이뤄지며 조달비용 부담을 덜어줬다는 점이다.

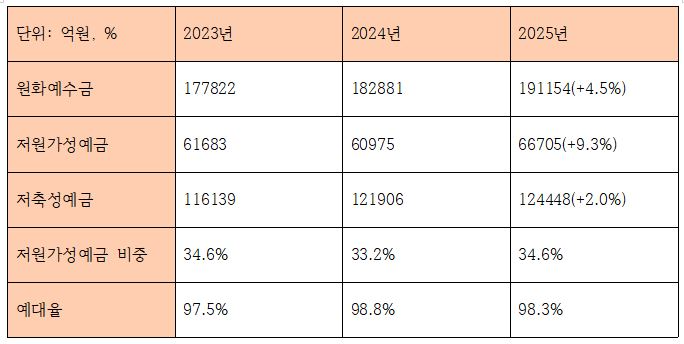

전북은행의 원화예수금은 지난해 19조1154억원으로 전년대비 4.5% 늘었다. 특히 저원가성 예금이 6조975억원에서 6조6705억원으로 9.3% 증가하며 파이를 키웠고, 저원가성 예금 비중도 33.2%에서 34.6%로 개선됐다.

박춘원 행장은 지난달 23~24일 양일간 개최된 상반기 경영전략회의에서 임직원들에게 ‘자산포트폴리오의 고도화’를 중점 전략과제로 제시했다.

지난해 3분기 기준 전북은행의 기업대출 업종별 포트폴리오 중에서는 부동산/임대가 40.9%로 가장 높은 비중을 차지했다. 부동산대출은 담보가치가 큰 만큼 회수 안정성은 높지만, 지역경제 침체 영향을 받기 쉬워 외형 성장에는 큰 도움이 되지 않는다는 게 금융업계 관계자들의 분석이다.

이런 상황에서 당국이 중소기업·혁신 스타트업 등을 지원하는 생산적금융으로의 방향전환을 요구하고 있는 바, 전북은행 역시 이에 대응한 포트폴리오 다변화가 불가피한 상황이었다.

박춘원 행장은 “장기화 되는 지역경기 침체, 금리·환율의 변동성, 정책 규제 변화 등으로 인해 국내·외 불확실한 경영환경이 지속되고 있다”며, “선제적인 건전성 리스크 관리 등을 통해 지역 기반 동반성장과 전북은행만의 핵심전략 추진을 한층 견고히 해야 한다”고 임직원들에게 당부했다.

박 행장이 전략 과제와 함께 제시한 올해 핵심 목표는 ▲리스크 관리의 전략적 혁신 ▲디지털·인공지능(AI) 경쟁력 혁신 ▲지속 가능한 미래 성장동력 확보 ▲맞춤형 채널 및 인력 전략을 통한 경영 효율화 ▲지역사회와의 상생을 통한 기업가치 제고 ▲조직문화의 근본적 혁신 등 6가지다.

자산 리밸런싱을 통해 수익성과 건전성을 함께 개선하고, 최근 중금리 대출 수익성이 하락한 점을 고려해 신용대출 사업을 개선하겠다는 것이 박 행장의 복안이다.

장호성 한국금융신문 기자 hs6776@fntimes.com

![기후금융, 정부·기업·투자자의 접점에서 설계되어야 [리챠드윤의 탄소크레딧 이야기⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260413092457071020c1c16452b012411124362.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)