KCC 주가 추이./출처=한국거래소, 딥서치

29일 투자은행(IB) 업계에 따르면 KCC는 지난 24일 개장 전 공시를 통해 35만주 자사주를 내년 1분기까지 소각하고 30만주는 사내근로복지기금에 출연한다고 밝혔다. 이어 총발행주식 수의 9.9%에 달하는 자사주 88만2300주를 활용해 교환사채(EB, 4300억원)를 발행한다고 전했다.

이 소식이 전해진 당일 KCC 주가는 전일대비 11.75% 하락한 36만8000원으로 장을 마쳤다. 장중에는 무려 15% 넘게 급락하기도 했다.

문제가 된 부분은 EB다. 자사주는 회계 상 자본이 줄어드는 효과가 있기 때문에 주당 가치가 상승한다. 또 자사주에는 배당을 하지 않아 같은 조건이라면 배당수익률도 오른다. 다만 자사주 소각에 인색한 국내 기업 특성상 ‘자사주 부활’이라는 리스크가 항상 존재했다.

하지만 새 정부가 기업가치 제고를 강조하면서 자사주 소각에 대한 기대감이 높아지기 시작했다. 30만원 전후에서 KCC 주가 역시 주당 40만원을 넘어 거래되는 등 크게 상승하면서 분위기는 더욱 고조됐다. 결국 자사주 소각이 아닌 EB 발행에 주주들은 크게 실망할 수밖에 없었던 것이다

‘2.7조 가치’ 삼성물산 지분…배당수익률은 1%대

최근 국내 시장에서 EB 발행 기업들을 심심치 않게 볼 수 있다. ‘상법 개정’이 더욱 강해지면서 자사주 소각 의무화가 쟁점으로 떠오르자 ‘주주가치 제고 회피’라는 지적으로 번지기 시작했다.EB 발행은 기업들의 합법적인 자금조달 수단이다. 그러나 과거에는 자사주가 아닌 기업이 보유한 타사 주식 기반 발행이 주를 이뤘다. 기업들이 자사주를 EB 발행에 적극 활용하려는 태도가 곱게 보이지 않는 이유다.

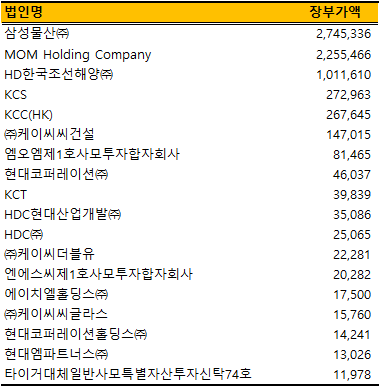

지난 7월 KCC는 보유하고 있는 HD한국조선해양 전체 주식(276만4000주) 중에서 205만6231주를 기반으로 EB 발행을 결정했다. 조달금액은 약 8500억원으로 해외 자회사 MOM홀딩스 지분투자(유상증자 참여)에 쓰였다.

KCC 타법인 출자 현황(2025년 상반기 말 기준 장부가 100억원 이상)./출처=금융감독원 전자공시

KCC는 자사주 기반 EB 발행 발표 전 타사 주식을 기반으로 EB를 발행했기 때문에 여타 기업 대비 논란의 여지는 적다고 볼 수 있다. 그러나 그룹 계열사를 제외하고 KCC가 보유한 주식자산 중 가장 큰 규모는 삼성물산(장부가액 2조7453억원)이다.

이는 KCC 지분 1%대를 보유하고 있는 라이프자산운용이 주주서한을 통해 삼성물산 지분활용 계획을 구체적으로 밝히라고 강조한 이유이기도 하다.

HD한국조선해양과 달리 삼성물산은 사업구조상 성장 가능성이 낮다. 배당수익률도 1%대에 불과하다. 비핵심 자산이나 유휴자산 등을 유동화하려는 목적이라면 삼성물산 주식 기반 EB 발행이 선행돼야 한다.

EB 발행에 실망…누적된 주주가치 제고 역행 연장선

KCC와 삼성물산의 인연은 지난 2012년 비상장이었던 삼성에버랜드(현 삼성물산)으로부터 시작됐다. 이후 KCC는 2015년 제일모직과 삼성물산 합병 표 대결에서 삼성물산이 보유한 자사주 5.76%를 6743억원에 매입하는 등 지분을 늘렸다.당시 KCC는 삼성물산 주식을 비싼 가격에 매입했다는 비판을 받았다. 통상 할인이 적용되는 블록딜에서 제값을 주고 산 것은 물론 불리한 합병비율을 감수하면서도 해당 합병을 찬성했기 때문이다. 같은 규모의 자금으로 지분율을 늘릴 수 있는 모든 기회를 져버리면서 KCC 가치제고에 역행했다는 지적이다.

한편 KCC는 지난 2020년 1월 알짜 사업인 KCC글라스를 분할했다. KCC는 정몽진 회장이, KCC글라스는 정 회장 동생인 정몽익 회장이 이끄는 분리경영이 시작된 것이다.

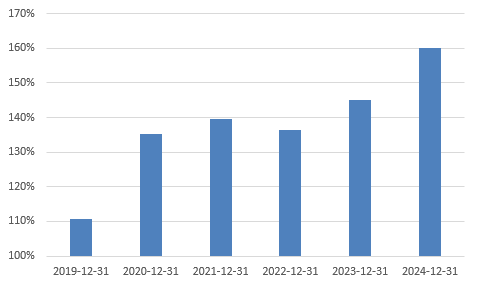

KCC 부채비율 추이./출처=한국금융신문, 딥서치

현재까지는 삼성물산 합병 찬성, KCC글라스 분할, 모멘티브 인수 등 이 모든 사안이 KCC 가치제고에 발목을 잡은 요인으로 지목된다. 자사주 EB 발행 소식이 기존 주주들에게 더 큰 배신감으로 다가오는 이유다.

한 자산운용사 운용역은 “KCC는 여타 기업 지분 확보에 상당히 많은 투자를 하는 회사”라며 “그만큼 활용할 자산이 많은데 굳이 민감한 시기에 자사주 EB를 꺼내야 했는지는 의문”이라고 말했다. 그는 “삼성물산 지분활용 계획에 대해 언급하지 않으면 과거 합병 찬성에 대한 논란이 재차 불거질 수 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![[DQN] 출구 없는 건설업 침체…"L자형 장기 불황" 현실로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260331200737064570141825007d12411124362.jpg&nmt=18)

![국민의힘, 송파·강남·강서 후보 확정…서강석·김현기·김진선 공천 [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024021915201305903b372994c951245313551.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 워킹맘이 바꾼 금융생활](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602021638156443de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)