26일 전창현 IBK투자증권 연구원은 LG화학이 북미 투자 확대로 배터리 성장세를 지속할 것으로 예상했다. 이에 LG화학의 목표주가 120만원과 투자의견 ‘매수’를 유지했다.

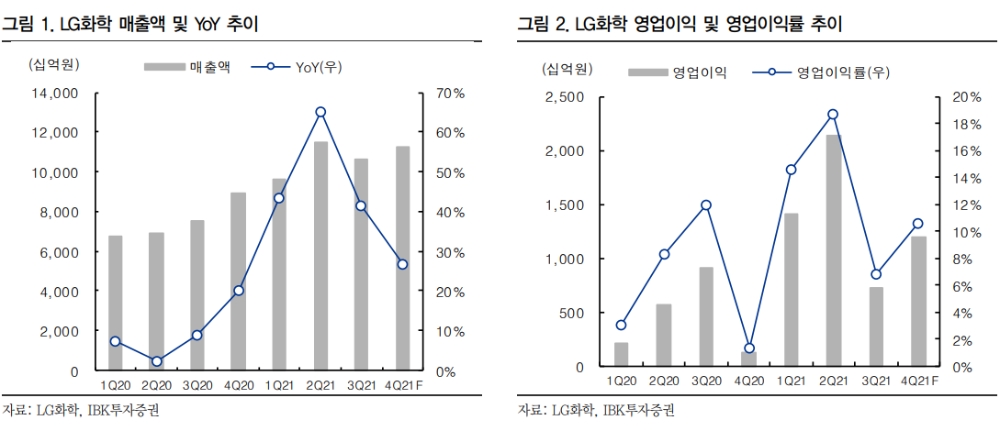

LG화학의 3분기 매출액은 전년 동기 대비 41% 증가한 10조6100억원, 영업이익은 19% 내린 7270억원을 기록했다.

전 연구원은 “시장 기대치를 크게 하회했지만 GM 볼트EV 리콜 충당금 6200억원 반영으로 향후 실적 흐름에 불확실성이 제거됐다”라고 평가했다.

이어 “석유화학 부문은 과열된 수요 진정에 따라 수익성이 축소됐으나 일부 제품의 수요 강세가 지속되며 견조한 실적을 기록했다”라며 “에너지솔루션과 첨단소재 부문은 차량용 반도체 수급 이슈에 따른 전방 수요 감소로 전 분기 대비 부진한 실적을 기록했다”라고 말했다.

향후 북미 투자 확대로 배터리 성장세는 지속할 것으로 내다봤다.

전 연구원은 “LG에너지솔루션(LGES)과 스텔란티스간 합작법인(JV) 설립이 발표, 내년 2분기 착공 및 2024년 상반기 양산 목표로 북미에 연산 40GWh 규모의 투자가 진행된다”라며 “이는 최근 발표된 삼성SDI와 스텔란티스간 JV(23GWh) 규모를 뛰어넘는 수준”이라고 설명했다.

이어 “기존 발표된 투자계획을 모두 포함한 LGES의 북미 배터리 캐파는 2025~2026년이면 185GWh에 달할 것”이라며 “이를 매출로 환산 시 북미에서만 연간 23조원 규모의 매출이 발생한다”라고 분석했다.

관련기사

그러면서 “미·중분쟁으로 인한 여파로 중국 기업의 북미 현지 진출이 제한적인 상황을 고려한다면 LGES와 북미 주문자상표부착생산(OEM)과의 협력 규모는 이보다 상향될 가능성이 매우 높다”라고 전망했다.

배터리 관련 사업 가치는 여전히 저평가됐다고 판단했다.

전 연구원은 “LGES의 EV 배터리 생산캐파는 올해 150GWh에서 2023년 260GWh, 2025년 430GWh로 확대될 것”이라며 “글로벌 전기차 침투율 상승 및 주요 OEM들의 전기차 전환 로드맵 가속화로 생산캐파 및 실적 가이던스는 지속 상향될 가능성이 높다”라고 예상했다.

그는 또한 “배터리 사업부 상장에 따른 지분 희석 및 지주사 할인을 고려한다 해도 성장성 대비 과도한 저평가 구간이라 판단한다”라며 “배터리 소재 사업의 가파른 성장세에 대한 재평가가 필요하다”라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

![[단독] 조좌진 前 롯데카드 대표, 하나투어 신임 대표 내정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20251113170440010389efc5ce4ae1439255137.jpg&nmt=18)

![‘포스트 서정진’ 지배구조 딜레마…멈춰 선 합병에 ‘애나그램’ 만지작 [셀트리온의 성장통 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260626215954009600dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)