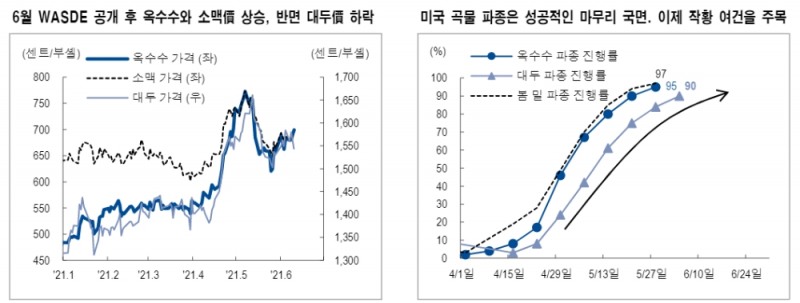

- 5월부터 공개된 ‘미국과 전 세계 신곡 생산 확대 전망’은 유효. 우선 2021/22시장연도 전 세계 옥수수와 대두 생산 전망이 2020/21시장연도(각각 11억 2,503만톤과 3억 6,407만톤)보다 많은 11억 8,985만톤과 3억 8,552만톤으로 유지. 2021/22시장연도 전 세계 소맥 생산 전망도 7억 9,444만톤으로 5월 전망치 대비 상향 조정

- 한편 기말 재고 전망치는 3대 곡물 전반에서 타이트한 구곡 수급 상황을 재확인. 중국向 수출(교역)과 코로나19 여파에서 벗어난 에탄올 생산 개선세가 기대되는 옥수수는 신곡 생산 확대 전망 속에서도 당기 브라질 생산 전망 후퇴가 2021/22시장연도 기초 재고와 공급, 기말 재고 전망치를 하향 조정. 소맥도 신곡 생산 확대는 부담이나 사료용 수출 확대가 차기 기초 재고를 낮추는 가운데 역내 소비 전망치 상향이 기말 재고 하향 조정으로 이어짐. 반면 대두는 타이트한 구곡 재고가 역내 가공 수요 기대를 낮춰 오히려 기말 재고 전망치를 상향 조정

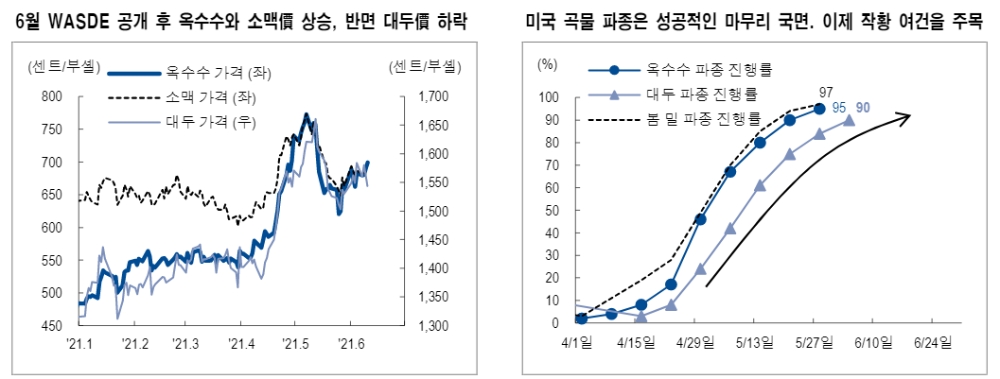

- 5월과 마찬가지로, 6월 WASDE에서도 타이트한 구곡 재고와 신곡 생산 확대 전망이 공존. 미국산 수출 낙관론을 지지하는 달러 약세 전망이 유효한 3분기까지 가파른 곡물 가격 하락세는 제한적일 전망. 반면 4월 이후 미국 파종이 성공적으로 마무리되는 가운데 가을 수확기(9~11월) 전까지 기상 이변 부재 속에서 불가피한 신곡 생산 전망치 상향 조정 가능성이 곡물 가격의 추가 상승 시도도 제어할 전망. 이에 당사는 하반기 농산물 투자에 대한 중립(Neutral)’ 의견을 유지하고 상반기 말 가격 강세를 ‘최적의 차익실현 기회’로 활용할 것을 권고

(황병진 NH투자증권 연구원)

장태민 기자 chang@fntimes.com

![부산 '레이카운티' 34평형, 6.6억 내린 6.9억원에 거래 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20200914075704072965e6e69892f223131213129.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)