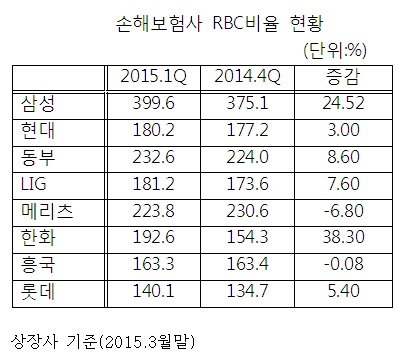

20일 업계에 따르면 1분기 삼성화재의 RBC지급여력비율은 399.6%로 전분기 대비 24.5%p 상승했다. 현대해상은 177.2%에서 180.2%, 동부화재는 224%에서 232.6%, LIG손보는 173.6%에서 181.2%로 올랐다.

흑자에 따른 잉여금 증가와 지난 3월을 비롯해 3차례 걸친 금리인하로 채권 평가이익이 늘면서 RBC의 모수가 되는 가용자본이 증가한 덕분이다.

특히 한화손보는 만기보유자산 1조7672억원을 매도가능자산으로 재분류해 RBC비율을 192.6%까지 끌어올렸다. 전분기 대비 38.3%p 오른 수치로 삼성화재를 제외하고 대부분 손보사들이 한자리수 증가폭을 보인데 비해 오름폭이 가장 크다. 한화손보 관계자는 “만기보유자산이 과도하게 많다고 판단해 매도가능자산으로 재분류하고 평가익을 자본(기타포괄손익)에 반영, RBC비율이 대폭 상승했다”고 설명했다.

만기보유자산과 달리 매도가능자산은 주기적으로 시가를 평가해 손익을 장부에 반영해야 한다. 때문에 운용자산의 절반 이상을 채권으로 보유하고 있는 보험사는 금리변동에 따라 RBC비율도 출렁거린다. 이를 이용해 금리하향기에는 계정 재분류로 장부상 지급여력을 높일 수 있다.

그러나 한번 재분류하면 2개 회계연도까지 다시 만기보유자산으로 분류할 수 없는데다 금리가 상승하면 RBC비율이 폭락할 위험도 있다. 금융당국 역시 계정 재분류로 RBC비율을 높이는 관행을 손보려고 하는 마당이라 한화손보는 재분류 수혜의 막차를 탄 셈이다. 이후 보험사들은 이런 식으로 RBC비율을 높이기가 더 어려워질 것으로 보인다.

현재는 매도가능자산 평가손익을 채권과 주식, 수익증권, 외화유가증권 등으로 분류해 공시하나 앞으로는 수익증권과 외화유가증권의 평가손익에서 채권을 주식을 따로 구분해 공시하게 된다. 이러면 금리에 민감한 채권 평가손익이 어느 정도 되는지를 파악해 향후 변동성을 좀 더 쉽게 예측할 수 있게 된다.

원충희 기자 wch@fntimes.com

![HD현대마린솔루션, 공모주 일반 청약 첫날 39만명 몰렸다…증거금 1조2900억원 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404260850050151122f8e8c22c2112011744.jpg&nmt=18)

![[특징주] ‘액면분할’ 마친 에코프로, 거래재개 첫날 7%대 강세](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404251011120371622f8e8c22c175114235199.jpg&nmt=18)

![KB국민은행, H지수 ELS 손실보상에 순익 58% 감소…"추가 손실 없을 것" [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425172354062270d260cda752115218260.jpg&nmt=18)

![[현장] "균주 찾아 삼천리"…K프로바이오틱스 꿈꾸는 hy](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425162829013026febc6baa611215293198.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)