자료출처= 금융위원회·금융감독원 'DSR 관리지표 도입방안 및 RTI제도 운영개선방안'(2018.10.18)

소득 증빙이 어렵거나 이미 거액 대출을 일으켜 부채가 상당하다면 신규 대출 길이 막힐 것으로 예상된다.

예·적금담보대출까지 계산식에 적용돼 부채 산정 범위가 넓어지면서 대출 문턱이 더욱 높아질 것으로 보인다.

금융위원회와 금융감독원은 18일 총부채원리금을 연소득으로 나눈 DSR(총체적상환능력비율)의 고위험 기준을 70%로 확정하는 내용을 골자로 한 은행권 DSR 관리지표 도입 방안을 발표했다.

앞서 시범적용 당시 DSR=100%를 고위험 기준으로 잡았던 것보다 낮춘 것으로 DSR=80% 수준이 예상됐던 것보다 더 강화된 수치다.

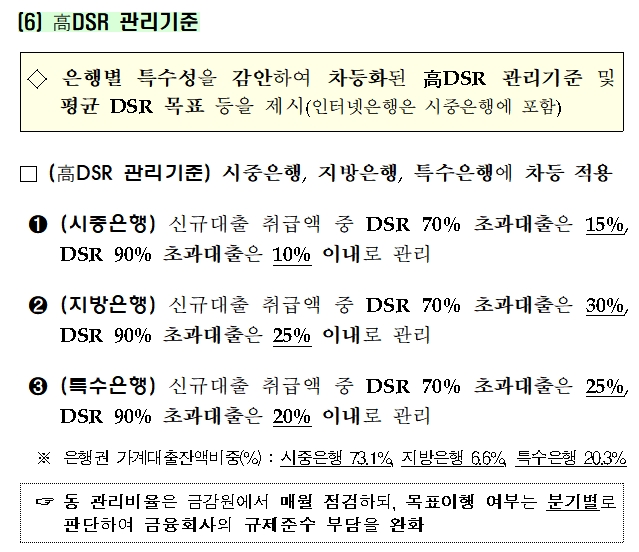

이에 따라 당장 이달 31일부터 신규 가계대출에서 DSR 70% 초과 대출을 시중은행(인터넷전문은행 포함)은 15%, 지방은행은 30% 이내로 관리해야 한다.

위험대출 위에 고위험대출 기준으로 DSR 90% 초과대출은 시중은행은 10% 이내, 지방은행은 25% 이내로 관리하도록 했다.

국책은행 등 특수은행의 경우 신규대출 취급액 중 DSR 70% 초과대출은 25%, DSR 90% 초과대출은 20% 이내로 맞춰야 한다.

올 6월 은행권 신규 가계대출 9조8000억원 중 DSR 70% 초과 대출 비중은 시중은행 19.6%, 지방은행 40.1%, 특수은행 35.9%다. 시중은행을 예로 들면 위험대출 비중을 기존보다 4.6%P(포인트) 가량 줄여야 하므로 위험대출에 걸리면 대출 승인이 어려울 수 있다.

신규 가계대출의 평균 DSR는 올 6월 기준 72%인데 은행 별로 시중 52%, 지방 123%, 특수 128%로 차이가 크다. 이번 가이드라인에 따르면 은행권은 오는 2021년말까지 시중은행은 평균 DSR을 40%로, 지방은행과 특수은행은 80%까지 낮춰야 한다.

수도권 외 지방의 경우 DTI(총부채상환비율) 규제를 적용받지 않아 상대적으로 고 DSR대출 비중이 높다. 특수은행 역시 고 DSR 대출이 많은 비주담대 취급 비중이 커서 규제에 맞추려면 위험 대출은 사실상 막힐 가능성이 높다.

금융감독원은 은행들의 위험대출·고위험대출 관리 비율을 매월 점검하고, 분기마다 목표를 달성했는 지 들여다 볼 예정이다. 평균 DSR의 경우 은행들이 연도별 계획을 내면 금감원이 반기 별로 점검하게 된다.

일단 은행권에서는 일정수준의 소득증빙이 가능하고 채무가 과다하지 않은 차주에 대한 대출에 대한 어려움은 없을 것으로 보고 있다.

하지만 내년 1분기부터는 전세보증금담보대출, 예·적금담보대출, 유가증권담보대출의 원리금까지 새롭게 DSR 계산식에 반영되므로 부채 기준이 넓어지고 소득 증빙도 더욱 중요해질 것이라는 전망이다.

한 은행권 관계자는 "이번 가이드라인 이전에 소득대비 부동산 대출을 무리하게 받은 차주나 소득 증빙이 어려운 상황에서 무리하게 대출을 받으려는 사람에 대한 거액 대출은 거의 불가능해 질 것으로 보인다"고 내다봤다.

또다른 은행권 관계자는 "가계대출 총량을 조절할 수 있는 효과가 예상된다"며 "소득이 적은 사람은 대출이 힘들어질 것으로 보이며 은행별로 프로세스에 차이가 생기고 상품별 대출 여력 차별화도 예상된다"고 설명했다.

이번 조치만으로 가계대출 위험을 낮추는 데 미흡하다는 지적도 있다. 한 금융권 관계자는 "DSR 70% 초과를 고위험으로 잡았는데 미국 등과 비교할 때 타이트하지 않은 수준"이라며 "연소득 중 절반 이상을 빚갚는 데 쓴다면 사실상 생활을 꾸리기 어렵다는 건데 소득증빙이나 한도대출 적용 등 계산에 있어서 현실적 한계가 반영되지 않았을까 싶다"고 관측했다.

정선은 기자 bravebambi@fntimes.com

![HD현대마린솔루션, 공모주 일반 청약 첫날 39만명 몰렸다…증거금 1조2900억원 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404260850050151122f8e8c22c2112011744.jpg&nmt=18)

![HD현대마린솔루션, 일반 청약에 25조원 몰렸다…올해 최대 규모 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404261649490893922f8e8c22c2112011744.jpg&nmt=18)

![‘초소형 이차전지’ 제조사 코칩, 일반 청약 경쟁률 734대 1…증거금 2조5000억원 모집 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404260856180364422f8e8c22c2112011744.jpg&nmt=18)

![서혜자 KB저축은행 대표, 가격 정책 및 채권 매각으로 흑자 전환 성공 [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023121415503103427237391cf861251861515.jpg&nmt=18)

![임종룡號 우리금융지주, M&A 1순위는 여전히 증권사…RWA 늘고 CET1 줄고 (종합) [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023073001370305050dd55077bc2114205175189.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)