![[DQN] 4대 금융, 최대 실적 이면의 리스크 확대…우리 '수익성'·하나 '손실흡수력' 과제 [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202605071751060550201b5a22137921110452210.jpg&nmt=18)

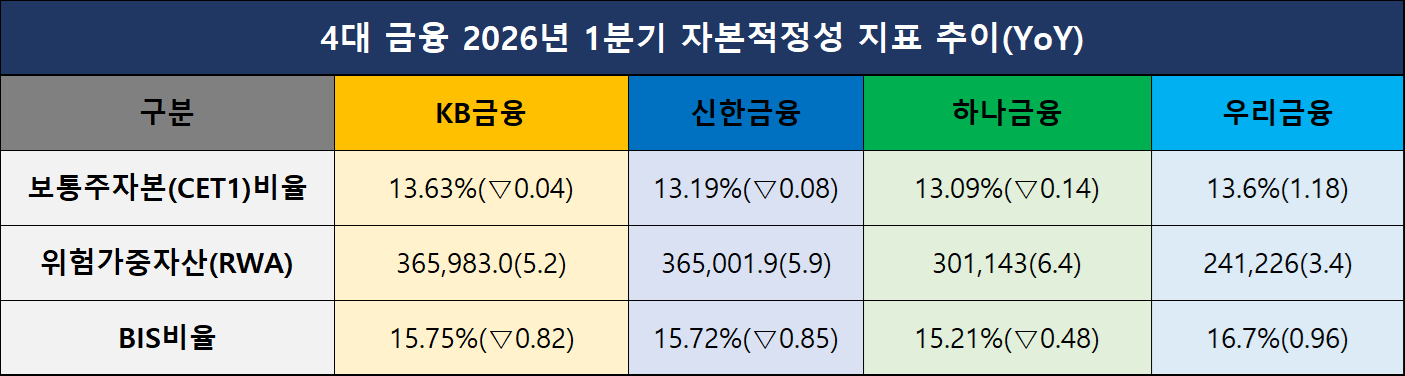

특히 기업대출 확대와 고환율 영향으로 위험가중자산(RWA)이 늘면서 보통주자본(CET1) 비율 하락 압력이 이어졌다.

여기에 우리금융은 수익성, 하나금융은 손실흡수력 측면 약화가 상대적으로 부각됐다.

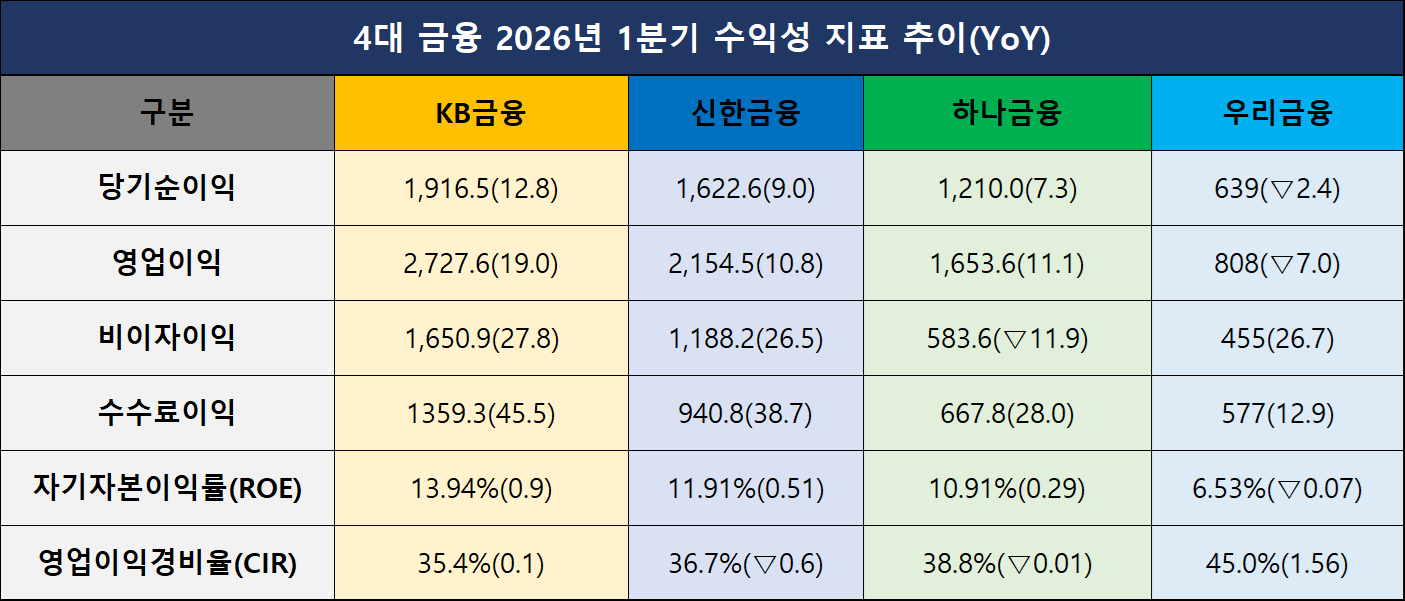

비이자이익 확대 속 수익 구조 전환 본격화

이번 1분기 4대 금융의 수익성 공통점은 금리 상승기 후반부에 접어들며 이자이익 성장 폭이 둔화되는 상황에서 비이자이익이 실적 방어의 핵심 축으로 자리잡았다는 점이다.

KB금융은 비이자이익이 1조6509억원으로 전년 동기보다 27.8% 증가하며 역대 최대를 기록했고, 수수료이익만 45.5% 급증했다. 신한금융 역시 비이자이익이 26.5% 늘고 수수료이익이 38.7% 증가하며 실적 반등을 이끌었다. 우리금융도 비이자이익이 26.7% 늘면서 증권·보험 중심 포트폴리오 강화 효과를 확인했다.

증시 호황과 함께 자산관리(WM)·투자은행(IB) 부문 수수료가 크게 늘어난 게 반영되면서 금융지주 전반의 수익 구조가 기존 이자 중심에서 비이자 중심으로 빠르게 이동하는 흐름이다.

우리금융, 비용·충당금 부담에 순익 '역성장'

우리금융은 이자익 증가에도 불구하고 4대 금융 중 유일하게 순이익이 감소했다. 우리금융의 1분기 당기순이익은 6038억원으로 전년 대비 2.4% 줄었고, 영업이익도 6.9% 감소했다.이는 부실채권과 리스크 등에 대비해 쌓는 제충당금순전입액이 20% 이상 증가하고, 명예퇴직 비용·임금 상승·IT 투자 확대 등 판매관리비 부담이 확대된 영향이다.

비용효율성 지표인 영업이익경비율(CIR)이 매년 상승한 점도 부담 요인이다. CIR은 영업이익 대비 판매관리비의 비중을 말하는데, 이 비율이 낮을 수록 회사가 적은 비용으로 높은 수익을 거뒀음을 의미한다.

비이자이익 증가에도 불구하고 판관비와 충당금 증가 여파로 밸류업 핵심 지표인 자기자본이익률(ROE)까지 하락했다는 점에서, 수익 구조 전환의 과도기적 부담이 반영된 것으로 보인다.

자본비율·건전성 동시 압박

우리금융을 제외한 3개 금융지주는 자본비율 관리 과제를 안게 됐다.

KB금융은 RWA가 전년 대비 5.2% 증가하면서 CET1 비율이 0.04%p 소폭 감소했다. 신한금융 역시 RWA가 5.9% 늘며 CET1이 0.08%p 하락했다. 하나금융도 환율과 규제 영향이 겹치며 CET1이 0.14%p 하락 압력을 받았다.

이들 지주는 기업대출 확대, 특히 위험가중치가 높은 중소기업·소호 여신 증가가 RWA 상승의 주요 요인으로 작용했다. 여기에 환율 상승이 외화자산 평가에 영향을 주며 자본비율을 추가로 끌어내렸다.

반면 우리금융은 예외적 흐름을 보였다. RWA 증가율을 3.4% 수준으로 억제하는 동시에 CET1 비율을 13.6%까지 끌어올리면서 역대 최고치를 기록했다. 자산 리밸런싱과 대기업 중심 우량여신 전략이 자본 효율성 개선으로 이어진 결과다.

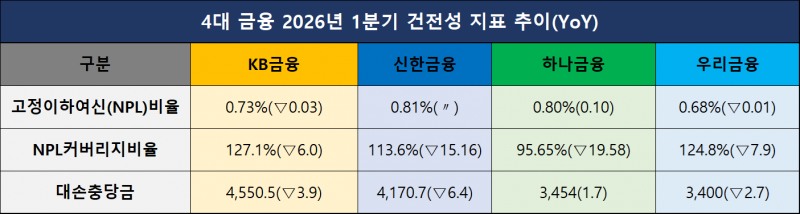

건전성 지표는 전반적으로 악화 흐름을 보였다.

KB금융은 고정이하여신(NPL) 비율이 전년 동기보다 내려갔지만 NPL커버리지 비율이 하락했고, 신한금융의 경우 NPL 비율은 유지했으나 커버리지 비율이 110%대로 하락하며 완충력이 약화됐다. 우리금융은 NPL 비율이 전년 동기 대비 0.01%p 소폭 줄었지만 커버리지가 7.9%p 하락하면서 건전성 관리가 필요한 상황이다.

특히 하나금융은 NPL 비율이 전년 동기보다 0.10%p 증가한 동시에 NPL 커버리지 비율은 95.65%까지 떨어지며 100%를 하회했다. 전년 동기 대비 19.6%p나 급감하면서 손실흡수 여력이 크게 떨어졌다.

이는 자산 성장 속도 대비 충당금 적립이 뒤따르지 못한 시차 효과와 기업대출 확대에 따른 구조적 변화가 반영된 결과로 해석된다.

성장과 건전성, 균형 시험대

이번 1분기 실적은 금융지주들이 수익 구조 전환 국면에 진입했음을 보여준다.비이자이익 확대를 통한 수익 다변화는 성과를 내고 있지만, 동시에 ▲기업대출 확대 ▲환율 상승 ▲자산 성장 가속이 맞물리며 자본비율과 건전성 부담이 커지고 있다. 결국 성장(대출 확대)과 자본비율 관리 사이에서 균형을 어떻게 잡느냐가 핵심 과제다.

향후 RWA 증가 속도를 얼마나 통제할 수 있는지와 CET1 방어와 주주환원을 어떻게 병행할지, NPL 커버리지 등 건전성 지표를 얼마나 빠르게 회복할지가 관건이다. 4대 금융 모두 '질적 성장'으로의 전환 과정에서, 수익성과 건전성을 동시에 관리해야 하는 시험대에 올라섰다.

KB금융은 비은행 중심 수익구조를 강화하는 동시에 RWA 배분을 증권 등 고수익 사업으로 재조정해 자본 효율성을 높일 계획이다. 환율 민감도 축소와 신용리스크 관리 고도화를 통해 CET1 방어력도 함께 끌어올린다는 전략이다.

신한금융은 생산적 금융 확대 기조를 유지하면서도 WM·IB 중심 비이자이익 비중을 높여 이익 구조 전환을 지속할 방침이다. 동시에 CET1 목표 구간(13~13.4%) 내 관리에 집중하며 자본 효율성과 성장의 균형을 맞출 것으로 분석된다.

하나금융은 부실자산 매각 확대와 충당금 관리 등을 통해 올해 2분기 중 NPL 커버리지 비율을 100% 이상으로 회복하는 데 초점을 맞추고 있다. 환율·규제 변수에 대응한 자본비율 안정화도 병행할 것으로 관측된다.

우리금융은 비용 구조 개선과 건전성 관리가 핵심 과제인 만큼 인공지능(AI) 기반 업무 효율화 등을 통해 CIR을 낮추고 충당금 부담을 완화하는 동시에, 자산 리밸런싱을 통해 자본 효율성을 유지할 전망이다.

지다혜 한국금융신문 기자 dahyeji@fntimes.com

![기관 '삼성전기'·외인 '삼성물산'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 8월3일~8월7일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260808120121012140179ad4390711823565238.jpg&nmt=18)

![기관 '심텍'·외인 'HLB'·개인 '대한광통신' 1위 [주간 코스닥 순매수- 2026년 8월3일~8월7일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260808121054026860179ad4390711823565238.jpg&nmt=18)

![24개월 최고 연 7.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202608071136420659701b5a2213792211381469.jpg&nmt=18)

![12개월 최고 연 6.50%…애큐온저축은행 '처음만난적금'[이주의 저축은행 적금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202608090009240069907c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 4.10%…유니온저축은행 'e-정기예금'[이주의 저축은행 예금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202608082345020628007c96e797801121481643.jpg&nmt=18)

![[그래픽 뉴스] ISA 대개편! 나에게 유리한 계좌는?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202608041713155615de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 미국 증시 새로운 키워드 'MANGOS'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202607291740382069de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 은퇴후 30년 부모님 세대의 생존전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202606301704439153de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 제네시스, 럭셔리 경험 더한 ‘2027 GV70’‧‘GV70 그래파이트’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702143546085600749258773622211122717.jpg&nmt=18)

![[AD] 개소세 혜택 종료…현대차, ‘썸머 페스타’로 고객 부담 완화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702142355004830749258773622211122717.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)