◇ 대우증권 인수시 자기자본 7.96조원으로 압도적 1위, 시너지 효과 기대

“국내 증권사간 M&A는 없다” 미래에셋증권의 M&A전략이 달라졌을까. 미래에셋증권이 대규모 유증을 단행하며 대형증권사 M&A에 대한 의지를 밝히면서 그 배경에 관심이 쏠리고 있다. 그동안 우리투자증권 등이 시장에 매물로 나올 때마다 인수후보로 거론됐으나 그때마다 ‘해외M&A 외에 국내인수는 관심이 없다’고 확실히 선을 그었다. 하지만 최근 대규모 유상증자 발표 뒤 그 이유로 대형증권사 인수를 언급하며 과거와 다른 모습을 보이고 있다.

미래에셋증권은 지난 9일 이사회를 열고 현재 총발행주식 대비 100%인 43,958,609주의 주주배정 유상증자와 보통주 1주당 0.3주의 신주를 배정하는 무상증자를 실시하기로 결의했다. 금액으로는 약 1.2조원 규모다.

이번 자본확충을 통해 △자본시장의 새로운 성장모멘텀인 종합금융투자사업자의 지위를 확보하여 기업신용공여 및 프라임 브로커리지 서비스 등 신규 비즈니스를 적극 추진하고 △국내외 대형증권사를 포함한 다양한 M&A 기회를 적극 물색하고 △글로벌 우량 대체투자자산을 적극 발굴하여 국내자산관리시장에 공급하고 자기자본투자도 확대할 것이라는 비전을 제시했다.

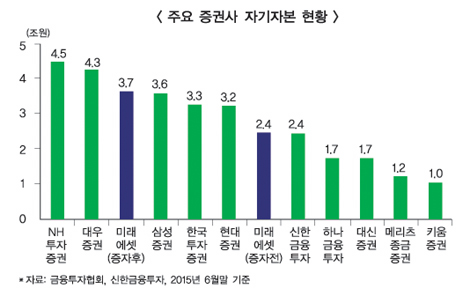

이 가운데 눈길을 끈 대목은 대형증권사 인수다. 발표 이후 조만간 실시될 KDB대우증권매각에서 유력후보로 떠올랐다. 시장에서도 대우증권인수시 유무형의 프리미엄을 부여하며 미래에셋증권의 도전을 크게 환영하고 있다. 무엇보다 압도적 규모의 효과를 낼 수 있다는 게 이유다. KDB대우증권의 자기자본은 4.3조원. 증자 이후 미래에셋증권의 자기자본이 약 3.66조원인 것을 감안하면 합병에 성공할 경우 자기자본 7.96조원으로 업계 1위의 초대형사로 발돋움하게 된다. 사업부문간 시너지효과도 기대된다. 미래에셋증권은 자산관리가, KDB대우증권은 브로커리지, IB가 강점으로 두 회사가 합치면 안정적 수익구조의 유일무이한 초대형 증권사로 레벨업이 가능하다는 분석이다.

신한금융투자 손미지 연구원은 “미래에셋증권의 대우증권 인수 가능성을 높게 판단한다”라며 “초대형 증권사 탄생이라는 금융당국의 정책 방향에 부합하며, 적극적인 위험 인수 및 투자 기회 창출의 역량을 보유하고 있고, 각자 다른 강점을 가진 미래에셋증권과 대우증권의 상호 보완적 시너지 창출을 기대할 수 있기 때문”이라고 말했다.

◇ 인수실패시에도 대형IB 라이선스 확보, 기업신용공여 등 다양한 사업 가능

대우증권 인수에 실패하더라도 손해볼 게 없다. 유증 이후 자기자본은 2.45조원에서 3.66조원으로 자기자본 3조원 이상인 증권사에게 부여되는 종합금융투자사업자 라이선스를 확보할 수 있다. 이 라이선스를 바탕으로 기업신용공여, PSB(프라임브로커) 뿐만아니라 중위험/중수익의 PI(자기자본투자)를 통해 투자수익 개선 및 고객상품 다양화도 꾀할 수 있다.

KDB대우증권 인수, 대형IB 가운데 무게의 추는 대형IB 쪽으로 기울고 있다. 시장의 관심은 온통 KDB대우증권 인수에 쏠려있으나 현실적으로 성사가능성이 불투명하다는 관측이다. 무엇보다 M&A재원으로 활용할 총알이 넉넉치 않다. 최근 산은이 경영권 프리미엄을 20~30%로 언급한 것을 감안하면 대우증권의 매각가격은 최소 2조1746억원에서 2조3558억원(주가 1만2900원 기준)까지 형성될 것으로 추정하고 있다. 이미 내부적으로 산은자산운용을 묶어 패키지매각할 방침이어서 매각가격은 2조6000억원~2조8000억원으로 훌쩍 뛸 전망이다.

이 수준이라면 내부 자금으로 조달할 수는 있으나 빠듯한 게 현실이다. 이번 유증규모는 약 1조2000억원. M&A 실탄으로 활용할 내부유보금(자본, 이익잉여금)은 약 2조2035억원으로 이 자금을 거의 총동원할 처지다. 한 전문가는 “자체적으로 자금조달이 불가능한 것이 아니지만 그렇다고 그 캐파를 혼자서 마련하기에는 부담스러운 수준”이라며 “결국 재무적 투자자를 유치하는 PEF형식, LP모집 등 다양한 방식을 통해 자금조달을 할 수 있으나 옵션부계약 등 불확실한 부담을 감수할 정도로 대우증권인수에 적극성을 가질지는 의문”이라고 말했다.

지분 38.0%를 보유한 최대주주인 미래에셋캐피탈이 추가지원에 나서기 어려운 것도 부담이다. 미래에셋증권의 최대주주인 미래에셋캐피탈(지분38.0% 보유)로 유증배정물량을 모두 인수할 경우 약 3945억원 가량의 자금이 필요하다. 이같은 유증참여에 대해 한국신용평가는 지난 15일 “부채비율이 106.1%에서 127.1%로, 이중레버리지비율은 150.4%에서 217.7%로 대폭 높아지게 된다”라며 신용도 하향조정을 경고했다.

당사자인 미래에셋증권도 증자의 관심이 대우증권인수에 쏠리는 것에 대해 적잖이 부담스러워하는 눈치다. 미래에셋증권 관계자는 “KDB대우증권은 여러 투자대상 가운데 하나”라며 “매각가격이 합리적이고 시너지가 확실히 나면 인수에 적극적으로 나서겠지만 반대로 가격이 지나치게 비싸거나 시너지가 떨어질 경우 인수하기 어렵지 않느냐”고 말했다.

이 관계자는 또 “유증을 통해 자기자본이 3조원이 넘으면 종합투자사업자로 기업신용공여 프라임브로커 등을 할 수 있다”라며 “이제껏 타이트한 NCR, 레버리지비율 때문에 좋은 물건이 나타나더라도 지켜볼 수 밖에 없었는데, 이번 증자로 적극적으로 투자할 수 있게 됐다”고 말했다.

업계 관계자는 “대우증권을 품으면 오랫동안했던 비즈니스와 완전히 달라지는데, 대규모 유증에 따른 투자자의 반발을 피하기 위해 대우증권 인수를 명분으로 내세운 것이 아니겠느냐”라며 “대우증권매각을 빅딜처럼 만들고, 흥행에도 불을 집어야 하는 금융당국도 만족시키는 좋은 수를 뒀다”고 말했다.

메리츠종금증권 박선호 연구위원은 “재무건전성 개선 및 적극적 PI, M&A를 위한 운영자금 확보를 통한 적극적 성장전략표명은 긍정적”이라며 “하지만 대규모 증자에 따른 희석과 단기 ROE 훼손은 불가피하다”고 지적했다.

최성해 기자 haeshe7@fntimes.com

![[THE COMPASS] 클로봇, 성장스토리 '흔들'…’DLS 인수’ 승부수 or 무리수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260619135558088970a837df6494211521828.jpg&nmt=18)

![[DCM] JTBC, 디폴트 직전까지 'BBB'…재점화된 신용평가 적시성 논란](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260619153747056650141825007d12411124362.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)