자산운용은 생보사 본래의 고유기능을 수행하는 과정에서 발생하는 부수적 업무로, 한 마디로 투자라 할 수 있다.

이러한 투자는 보험사고가 발생하거나 만기가 도래했을 시에 계약자에게 보험금을 지급하는 등 생보사로서의 본래적 업무를 위해 운용된다.

자산운용은 생보사의 지속성을 강화시킬 뿐만 아니라 계약자가 부담해야하는 보험료의 경감효과도 갖고 있어 최근 들어 생보사의 중장기적 자산운용이 더욱 강조되고 있다.

이에 우정경영연구소 현승미 연구원이 발표한 ‘민영 생명보험회사의 자산운용 실태 분석 및 시사점’이라는 보고서를 통해 생보사들의 자산운용 규제 및 프로세스와 자산운용 결과 현황 등을 살펴봤다.

◇ 생보사의 자산운용 규제

보고서에 따르면 생보사의 자산운용은 보험업법, 보험업법시행령, 보험감독규정 등에 근거해 규제가 이뤄지고 있다. 생보사의 자산은 공공적 성격으로 엄격한 규제를 받아야 한다. 그러나 현재 운용 대상에 대해 총자산 혹은 자기자본의 일정 비율까지만 운용할 수 있도록 그 한도를 정하는 것으로 보험자산을 규제하고 있는 실정이다.

현재 생보사의 자산운용 계획에 관한 법조항은 존재하지 않는다. 또한 자산운용세부기준에 대해서는 보험업감독규정 등 기타 관련 법조항 외 사항에 대해 회사마다 자율적으로 운용하고 있다.

현 연구원은 국내생보사 2곳과 외국계생보사 1곳의 사례를 통해 생보사들의 자산운용 현황을 분석했다.

◇ A생명, 장기부채로 해외채권 확대

A생명은 전략적 자산배분(Strategic Asset Allocation: SAA), 프로세스를 준수하면서 자산포트폴리오를 구성하여 안정적인 자산운용 수익률을 확보하고 있다. 나아가 체계적인 리스크 관리, 전술적 자산배분(Tactical Asset Allocation: TAA), 대체투자(Alternative Investments: AI) 확대, 신규투자대상 발굴 등을 통해서 추가적인 자산운용 수익을 지속적으로 창출하고 있다.

또한 다양한 보험 상품 각각의 특성에 적합하도록 운용자산의 듀레이션 및 현금흐름을 적절하게 대응시키는 ALM Matching 전략에 근거해 자산을 운용하고 있다.

A생명은 포트폴리오 모델을 설정함에 있어서 주요자산(core asset)들만 포함하여 제약이 있는 상태에서 샤프지수(sharpe ratio)5)가 최대가 되도록 하는 포트폴리오를 구성하고 있다. 현 연구원은 국내채권(국공채의 경우) 듀레이션은 약 5년 가량이 되며 이러한 국공채를 통해 유동성을 관리하고 있는 것으로 파악했다.

또한 A생명은 장기 부채구조의 특성을 감안해 국내 장기채 및 해외채권 비중을 지속적으로 확대하여 금리리스크를 축소하고 있으며 경상수익률을 제고하는 것은 물론, 주식은 적정 비중을 유지하되, 전술적 운용(TAA)차원에서 시장상황에 탄력적으로 대응하고 있다.

자산운용 현황을 살펴보면 FY2008 기준 자산은 50조197억원, 부채는 2조8766억원에 달하고 있다. 또한 37조2680억원(74.5%)이 운용자산으로 배분되어 있으며 총자산 가운데 45.2%가 유가증권에 배분되어 있다.

유가증권 가운데 국공채에 13조7242억원이 배분되며 가장 큰 자산비중을 차지하고 있다. 현 연구원은 이같은 국공채로의 높은 자산배분 비중은 안정적 수익의 창출을 위한 것으로 분석했다.

국공채 자산의 경우 FY2007까지는 5년간 지속적으로 증가했으나 FY2008 자산배분에 있어서 큰 폭으로 비중이 하락함을 보이고 있는 반면, 회사채 자산의 경우는 평년에 비해 약 2배가량의 비중이 할당됐다.

해외증권은 9%로 유가증권내 자산군들 가운데 국공채 다음으로 높은 자산배분의 비중을 보이고 있었다. 현 연구원은 FY2005 이후 A생명의 해외투자 비중이 높아지고 있음을 알 수 있다고 설명했다.

◇ B생명, 장기자산배분계획(LAA)로 방향 도출

B생명의 경우 위험/수익 프로파일을 자산운용의 기본 원칙으로 삼고 있다. 전사적 리스크 관리하에서 ALM 자산운용의 기본과정을 정의하고 효율적 투자선을 산출해 LAA(Long-term Asset Allocation)라는 장기적 방향성을 도출하고 있다.

그에 따라 SAA라는 전략적 자산배분안을 세부적으로 정리하고, 전술적인 TAA까지 연장하여 프로세스를 정의하며 자산운용을 시행하고 있다.

현 연구원에 따르면 B생명은 ‘중장기 자산배분’이라는 이름 대신 LAA라는 용어를 사용하고 있다. LAA란 장기자산 배분 계획을 의미하는 것으로 전사적 리스크 관리 파트에서 효율적 투자선 등의 산출을 통해 분석하여 자산운용의 방향성을 도출하고 그에 따른 제약조건 등을 자산PF운영 파트에서 자산을 운영하도록 하고 있다.

투자를 함에 있어서 현재 B생명이 보유하는 있는 자산 비중을 기준으로 미래의 현금 유출입 정도를 파악한다. 즉 적합한 미래 포트폴리오를 위해 과거 포트폴리오를 변수로 삼아 투자포트폴리오를 모색하고 있는 것으로 해석했다.

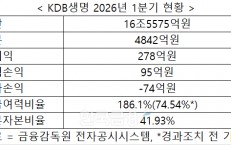

자산운용 현황은 FY2008 자산 121조6675억원, 부채는 16조6459억원, 자본 7조4305억 원에 달하고 있다. 또한 자금운용 현황에 따르면 99조 426억 원(81.4%)이 운용자산으로 배분되어 있으며 이 가운데 53.0%가 유가증권에 자산이 배분되고 있다.

유가증권 가운데에는 안정적 수익성과 자산운용을 위한 자산군이라 할 수 있는 국공채에 32조7698억 원이 배분되며 가장 큰 비중인 총자산의 26.9%를 차지하고 있다.

FY2003 총자산의 5.7%의 비중을 차지하던 해외증권은 FY2008 10.9%의 비중을 차지하며 6년간 5.2%p의 성장을 보였다.

◇ C생명, 주식비중 낮아…안정성 최우선

C생명은 자산운용에 있어서 ALM 방식을 사용하고 있다. 현 연구원은 비록 ALM이 전체적인 해결책을 제시해주는 것은 아니나, 여러 민감도 분석을 통해 어느 정도의 손익 도출은 가능하게 해줌과 동시에 변동성 체크가 가능하다는 점에서 C생명의 자산운용 기법으로 채택됐다고 설명했다.

C생명의 자산 듀레이션은 약 5년 가량으로 대부분이 5년 만기의 국공채다. 대출의 경우 해외 생보사는 90년대 말 증권화 되어 이것 역시 채권으로 간주하도록 되어 있으며, 기업대출에 의한 자산운용은 시행하고 있지 않다.

자산운용 현황은 FY2008년 자산 14조7528억원, 부채는 13조6810억원이며, 자본은 1조 718억원으로 집계되었다. 또한 FY2008에 9조5910억원이 운용자산으로 운용되고 있으며 그 가운데 52.8%에 달하는 7조7889억원이 유가증권으로 운용되고 있다. 유가증권 가운데 주식의 비중은 FY2005 이후로 총자산의 0.1%의 비중만 차지하고 있어, 최소한의 자금 유동성을 위한 주식투자로만 운용하고 있음을 시사했다.

주식에 비해 국공채의 비중은 총자산의 42.7%로 유가증권의 대부분을 차지함은 물론 전체에서도 가장 높은 비중을 차지하고 있다.

현 연구원은 C생명의 특이점은 부동산에 할당되는 자산이 없다는 것으로, 이는 C생명에서 주식의 자산배분 비중이 낮은 것과 같은 이유 때문이라고 밝혔다.

또한 특별계정자산의 경우 FY2003에는 자금이 운용되지 않던 것이 FY2004 총자산의 1.1%가 할당되며 운영되기 시작한 후 지속적으로 급성장하여 FY2008 현재에는 총자산의23.3%(3조4423억원)에 달하는 자산배분안을 보유하고 있다.

◇ “자산과 부채의 관리” 자산운용의 기본

현 연구원은 생보사들의 자산운용 전략을 살펴본 결과, 가장 큰 틀로서 ALM 시스템을 통한 자산운용을 꼽았다. 또한 이와 더불어 전략적 자산배분인 SAA와 전술적 자산배분인 TAA를 결합하여 시장상황에 적절히 대응하고 있다고 설명했다.

또한 자산배분의 방향을 결정함에 있어서는 3사가 모두 듀레이션 분석을 통해 그 방향을 결정하고 있다고 밝혔다. 각 사는 국공채 등 채권에 대한 듀레이션을 약 5년으로 설정해 듀레이션 분석을 시행했으며, 이를 통해 연도별 SAA와 TAA를 설정함은 물론 중장기적으로 자산배분 및 자산운용의 방향성 까지 제시하고 있다.

3사 모두 ALM 시스템을 각 사에 적합하도록 별도 운영하며 보험자산의 성격에 적합하도록 장기적·안정적 수익을 추구하고 있다. 이를 통해 각 사의 자산배분을 살펴보면 국공채의 비중이 3사 모두 다른 자산군에 비해 매우 높은 비중을 보였다.

현 연구원은 생보사의 중장기 자산배분 및 자산운용의 기본은 ‘자산과 부채의 관리’라고 밝혔다.

생보사의 자산과 부채의 균형을 맞추며 적정 유동성을 확보하고 수익성을 추구하고 자본조달 및 배분에 대한 효율성의 증대와 금리변화에 대한 유연한 대응을 자산운용의 목적이라 할 수 있는 것이다.

현 연구원은 3사가 기본적인 ALM 시스템을 기반으로 적정유동성과 수익성을 통해 자산운용의 효율을 높이기 위한 1년 이상의 자산운용 중장기 방향성을 갖고 있다는 점에 주목해야 한다고 설명했다.

〈 3개 생보사의 자산운용 전략 및 현황 〉

손고운 기자 sgwoon@fntimes.com

![[인터뷰] 김성웅 금융보안원 금융AI보안연구소장 "ASAP·공동모델로 AI 방어체계 지원" [2026 금융권 보안 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202607131500120409301b5a2213792211381469.jpg&nmt=18)

![[그래픽 뉴스] 은퇴후 30년 부모님 세대의 생존전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202606301704439153de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 제네시스, 럭셔리 경험 더한 ‘2027 GV70’‧‘GV70 그래파이트’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702143546085600749258773622211122717.jpg&nmt=18)

![[AD] 개소세 혜택 종료…현대차, ‘썸머 페스타’로 고객 부담 완화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702142355004830749258773622211122717.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)