이성재닫기

이성재기사 모아보기 연구원은 "3일 기준 AA- 회사채 3년 스프레드는 47.6bp로 과거 평균에 근접했다"면서 이같이 밝혔다.

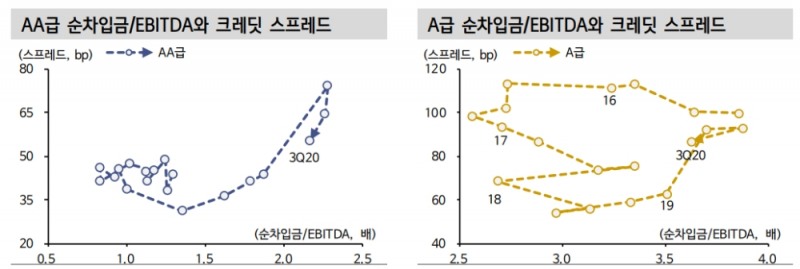

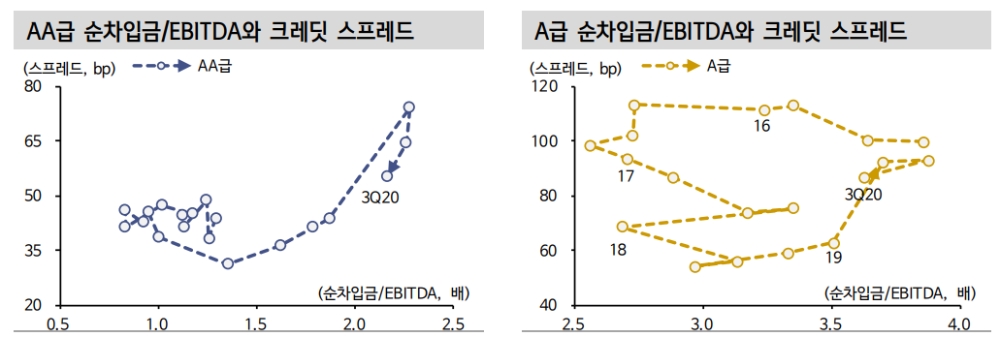

이성재기사 모아보기 연구원은 "3일 기준 AA- 회사채 3년 스프레드는 47.6bp로 과거 평균에 근접했다"면서 이같이 밝혔다.그는 "이를 설명하기 위한 순차입금/EBITDA 기준은 코로나19 직전 수준인 1.9배로 보고 있다"면서 "AA급 회사채 발행사들의 3Q20 순차입금/EBITDA는 2.2배"라고 지적했다.

그는 "현 상황에서 차입금 감축 가능성은 낮다. 정책적 지원과 저금리 환경에서 회사채 발행 유인은 높다"면서 "결론적으로 지금의 스프레드 축소세는 둔화될 것으로 보고 있으며, 펀더멘탈 개선을 확인할 시간이 필요하다"고 밝혔다.

크레딧 시장에선 여전채 중심의 강세와 단기물 약세가 이어졌다.

회사채 3년(AA-) 스프레드는 전주대비 1.5bp 축소되면서 47.6bp를 기록 중이다.

이 연구원은 "회사채 3년 스프레드가 40bp대에 접어들면서 가격적인 부담이 존재할 것으로 예상했으나 아직은 강세가 꺾이지 않고 있다"면서 "특히 여전채 스프레드 축소가 가파르다"고 지적했다.

카드채(AA+)와 캐피탈채(AA-)는 각각 2.2bp, 3.8bp 축소됐다.

다만 최근 단기물 중심으로 스프레드 확대 조짐이 보인다고 밝혔다. 은행채 1년(AAA) 스프레드는 0.2bp 확대됐고, 카드채 1년(AA+) 스프레드 역시 0.3bp 확대됐다.

3분기 실적과 관련해선 QoQ 개선에도 불구하고 회복 속도는 미흡하다고 평가했다.

이 연구원은 "발행사들의 실적은 2분기보다 나아졌다. 그러나 회복 속도는 아직 더디다"면서 "올해 이익 전망 컨센서스는 전년대비 15.6% 감소에 그치는 데 반해 3분기 누적 영업 이익은 29.6% 감소했다"고지적했다.

그는 "여전히 회복해야할 부분이 많다는 의미"라며 "이익 전망 개선세도 둔화됐다"고 덧붙였다.

장태민 기자 chang@fntimes.com

![HD현대마린솔루션, 상장 첫날 ‘따블’ 근접…IPO 시장 볕 들까 [증시 마감]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202405082135450235022f8e8c22c2112011744.jpg&nmt=18)

![[특징주] HD현대마린솔루션, 코스피 입성 첫날 40%대 오름세…‘따블’ 실패](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202405081040330483822f8e8c22c2112011744.jpg&nmt=18)

![KB 양종희·신한 진옥동, 뉴욕서 IR…‘글로벌 세일즈’ 적극 [주주 모시는 금융사 CEO]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024050901461704067f09e13944d21149200192.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)