유승용 KG모빌리언스 대표/사진= KG모빌리언스

급변하는 금융시장 환경에 맞춰 '디지털금융회사'로의 전환도 추진한다. 최근 한국은행이 도입 시도 중인 블록체인 기반 디지털화폐(CBDC) 결제를 중개할 수 있도록 IT 기술력을 강화하겠단 구상이다.

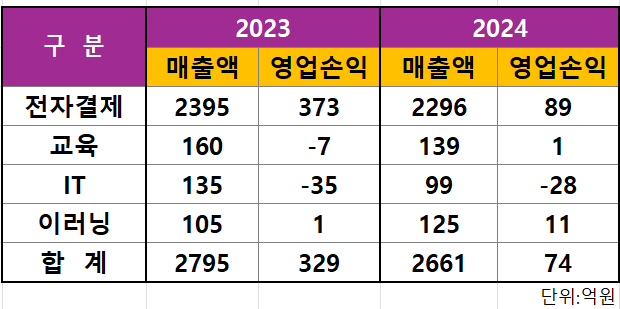

20일 KG모빌리언스 2024 사업보고서에 따르면, 지난해 KG모빌리언스의 영업이익은 74억원으로 전년(329억원)대비 77% 감소, 당기순이익도 82억원으로 작년(413억원)보다 80% 급감했다.

티메프 사태 여파 순익 급감…262억원 대손반영

작년 티메프 사태 여파로 해당 손실분을 대손처리한 영향이다. KG모빌리언스는 지난 2023년부터 충전형 선불카드 '모빌리언스카드'에서 해피머니 상품권 포인트인 해피캐시 충전을 지원했다. 해피캐시를 보유한 고객들은 모빌리언스카드 앱에서 보유 캐시로 간편하게 충전, 신용카드처럼 온·오프라인 가맹점에서 자유롭게 사용할 수 있어 인기를 끌었다.

하지만 지난해 티메프 사태로 KG모빌리언스가 해피머니아이엔씨로부터 받지 못한 미회수 채권은 약 262억원에 달한다. KG모빌리언스는 해당 손실분을 대손반영했다.

KG모빌리언스 관계자는 "이번 사태에 대한 재발방지를 위해 리스크가 있는 가맹점에 한해 결제거래를 보수적으로 제한하고 있으며, 매출 감소를 감내하더라도 회사의 이익보다 고객의 거래 안전성을 최우선으로 생각했다"고 말했다.

때문에 지난해 대손상각비는 315억원으로 두자릿수를 유지하던 2022년(12억원), 2023년(66억원)보다 증가했다.

KG모빌리언스 2022-2024 주요실적 /출처=2024 KG모빌리언스 사업보고서

관련기사

나머지 사업 매출액은 ▲교육 139억원(총 매출액 중 비중 5.22%) ▲IT 99억원(3.72%) ▲이러닝 125억원(4.69%)으로 나타났다.

테무·삼전 등 제휴 확대…디지털 화폐 중개 나선다

KG모빌리언스는 올해 중국 거대 기업인 테무 등과 제휴로 실적 반등을 꾀할 계획이다.KG모빌리언스는 지난 1월부터 국내 PG사 중 최초로 테무에 휴대폰결제 서비스를 제공 중이다. 테무는 중국의 해외직구 플랫폼으로 저렴한 상품과 무료 배송을 내세워 높은 성장세를 보이고 있다.

분할결제서비스도 올해 매출에 기여할 것으로 전망된다. 분할결제서비스는 하나의 주문 건을 여러 명이 원하는 금액만큼 분할해 결제할 수 있는 서비스다.

지난해 특허를 낸 분할결제서비스는 삼성닷컴에 단독 제공하고 있다. 해당 서비스는 삼성전자의 생활가전, 모바일, PC·주변기기 등 다양한 제품을 공동 구매할 수 있어 결혼, 입학, 졸업 선물 등에 용이할 것으로 분석된다.

유승용 대표는 20일 열린 주주총회에서 KG모빌리언스는 PG사에서 블록체인 기반의 디지털금융회사로 전환을 추진한다고 밝혔다. 결제시장 내 줄어드는 PG사의 입지를 넓히기 위해서다. 중앙은행에서 디지털화폐(CBDC) 도입을 시도하며 카드·PG사를 거치지 않고도 결제가 가능해질 거란 전망이 나온다.

CBDC 도입에 따른 결제시장 내 PG사의 소외를 막기 위해 KG모빌리언스는 블록체인 역량을 확보해 CBDC 결제 중개에 나선다.

이에 따라 KG모빌리언스는 올해 IT 기술력 강화에 집중하기로 했다. 가맹점 확보 뿐 아니라 변화하는 금융시장 환경에 맞는 기술력을 확보해 생존하겠단 구상이다.

아울러 한국은행이 디지털 경제 활성화를 위해 CBDC 도입에도 선제적으로 대응하고 있다. KG모빌리언스는 최근 블록체인 관련 인력을 채용해 관련 부서를 신설하기도 했다. 정부가 주도하는 금융 혁신 프로젝트에 참여하면서 공공기관 및 대기업과의 협력 기회를 얻을 수 있단 분석이다.

KG모빌리언스는 중장기 주주환원 계획도 발표했다.

현금배당은 당기(2024년) 1주당 220원으로 결산 배당 계획이며, 3년간(2024년-2026년) 당기 배당금액 이상으로 배당할 예정이다.

더불어 주주가치를 높이기 위해 자사주 소각·취득에 나선다. 올 상반기 중 81만4766주의 자사주를 소각할 예정이며, 이는 전체 발행주식수의 약 2.1% 수준이다. 신규 자사주 취득 계획도 밝혔다. 취득 예정 금액은 50억원 이상의 규모다.

유승용 KG모빌리언스 대표이사는 "현재 영위하고 있는 사업을 재편해 새 먹거리 사업을 발굴할 것"이라며 "전문성을 높이기 위해 외부 전문가를 영입, 사업 전략을 정비하고 강화해 나갈 것"이라고 말했다.

김하랑 한국금융신문 기자 rang@fntimes.com

![‘주주친화 가속’ NHN, ‘이준호 친정체제’는 남은 과제 [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202606241055360912007fd637f543112168227135.jpg&nmt=18)

![강남구 '진흥아파트' 63평, 15.2억 떨어진 33.6억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024072410111802208b372994c95118332810.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)