반면에 자본시장에선 외국인 순매수와 연기금 배당주 투자가 본격화 된다는 이유를 앞세운 긍정적 주가 전망이 지배하고 있다.

결국 금융당국과 감독당국은 정책 기조를 단 한 치도 바꿀 의도가 없어 보이는 만큼 은행산업 경쟁력 재건은 오롯이 금융계 스스로 감당해야 하는 국면이다.

‘지피’ 이전에 ‘지기’를 위한 은행산업 내면 가운데 짚으면 짚을수록 불편한 곳에 손을 또 대는 이유다.

◇ 이자이익 절대규모 ’09,4Q보다 적다

시장 일각에선 이번 1분기 국내은행 당기순이익 규모가 2조 8000억원이란 점에 더욱 집착할 만한 시즌이다. 금융감독원은 대손준비금 적립전 ‘회계상 당기순익’ 규모로 이 수치를 제시한 아랫단에 대손준비금 적립후 순익 규모가 2조 1000억원이라고 밝혔다.

대손준비금 전입액은 물론 충당금 전입액이 줄어든 반면 유가증권 이익과 영업외 손익 등 은행 외적인 경기를 타는 부문에서 이익이 늘어난 점은 분명히 반길 만한 일이다.

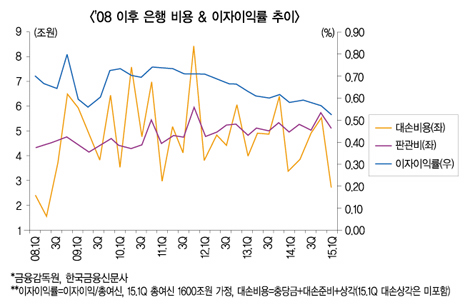

하지만 은행 본원적 이익 움직임을 놓치면 미래를 위한 전투력은 무장해제 당하기 십상이다. 수익의 핵심을 이루는 이자이익은 8조 3000억원으로 글로벌 복합위기에 한창 시달리던 2009년 4분기 가장 적은 규모다. 감독당국으로서도 3월 말 현재 은행 총여신 규모와 대손상각 등 구체적인 건전성 지표 관련 집계는 일러야 이달 말 이뤄질 수 있는 것으로 알려졌다.

지난해 말 총여신이 약 1557조 90000억원이었으니 올 3월 말 총여신은 1600조원에 근접했거나 돌파했을 수 있다. 1600조원을 가정하고 8조 3000억원의 이자이익은 0.52%에 그친다. 총여신을 굴려서 이자이익을 얼마나 버는지 더듬어 가면 지금보다 총여신이 1200조원대로 훨씬 적었던 2009년 그것도 국제적 위기 국면에 시달릴 때보다도 낮다. 대한민국 사상 최저 수준의 기준금리 시대에 진입했다고 안심할 수는 없는 일이다.

◇ 날 서는 손실위험 얄팍해진 갑옷

근대 이후 전쟁에서 자취를 감춘 갑옷이 전성기를 누리던 때에도 목숨을 보존해주는 최선의 구명줄은 아니었다. 두껍고 강해서 병기를 막기 좋은 갑옷은 기동력을 떨어뜨려 위기의 순간 오히려 적군에 생포당하기 쉽고 너무 약한 갑옷은 의외의 공격에 비명횡사하는 극단적 위험을 지녔을 뿐이다.

국내은행 손실흡수완충력은 위험에 비해 너무 얇아졌다는 문제를 노출한 지 오래고 상태는 가만히 나빠지고 있다. 더욱이 1분기 순이익의 상당부분은 금감원이 해설 했듯이 증시 회복에 따른 유가증권이익이 늘어난 사연에다 법인세 환급 및 소송관련 지연이자 수익 등 1회성 이익에 힘입은 바 큰 상황이다. 당장 새로 부실에 빠져 드는 기업이 없다는 점에 기대어 충당금을 덜 쌓고 대손준비금을 덜 쌓을 수 있었기에 순익은 지난해 1분기보다 늘어난 것처럼 착시를 일으키기 딱 좋다.

모든 은행 건전성 지표가 나와봐야 알겠지만 상장사 계열 주요은행들의 실적발표를 되돌아 보면 부실채권에 대한 충당금적립률은 그다지 나아진 게 없다. 대손준비금 항목은 대외 실적발표 때 순익 항목 안에 들어 있으면서도 부실채권에 대한 충당금적립 실적에는 포함하는 방법으로 손실흡수완충력은 실제보다 부풀어져 있는 실정이라는 점도 분명히 짚을 필요가 있다.

◇ 희망퇴직 비용조차 버거운 수익지표

분류에 따라 다르지만 새로 쌓는 충당금과 대손준비금, 그리고 대손상각 비용까지 포함한 것을 대손비용으로 봤을 때 2008년 글로벌 위기 이후 7조원 이상을 찍은 분기도 몇 차례 나왔다. 2009년과 2010년도 아닌 2011년도 포함이 된다.

이런 상태에서 가장 근본적인 생존력 원천인 이익지표가 크게 떨어지고 있다는 사실은 전환적 기준으로 은행 경영을 펼쳐야 한다는 주장의 근거로 삼을 만하다. 핀테크 바람까지 가세하면서 인력과 점포 등 비용 문제를 거론하지만 판매관리비는 벌써 몇 해 째 4분기만 되면 치솟는 모양새다. 4분기만 되면 땀흘려 수신을 끌어 모으고 대출해 줘서 번 이자이익과 판매관리비 격차가 바짝 다가서는 지표를 직시할 수 있다면 비용절감과 이익창출력 사이의 치우침도 부족함도 없는 중용의 전략이 무엇인지 발견하기는 어렵지 않다.

정희윤 기자 simmoo@fntimes.com

![HD현대마린솔루션, 공모주 일반 청약 첫날 39만명 몰렸다…증거금 1조2900억원 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404260850050151122f8e8c22c2112011744.jpg&nmt=18)

![[특징주] ‘액면분할’ 마친 에코프로, 거래재개 첫날 7%대 강세](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404251011120371622f8e8c22c175114235199.jpg&nmt=18)

![KB국민은행, H지수 ELS 손실보상에 순익 58% 감소…"추가 손실 없을 것" [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425172354062270d260cda752115218260.jpg&nmt=18)

![이복현 금감원장 "이중 검증시스템으로 불법공매도 근절 기대" [공매도 토론회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024010414463608936179ad439072115218260.jpg&nmt=18)

![[현장] "균주 찾아 삼천리"…K프로바이오틱스 꿈꾸는 hy](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425162829013026febc6baa611215293198.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)