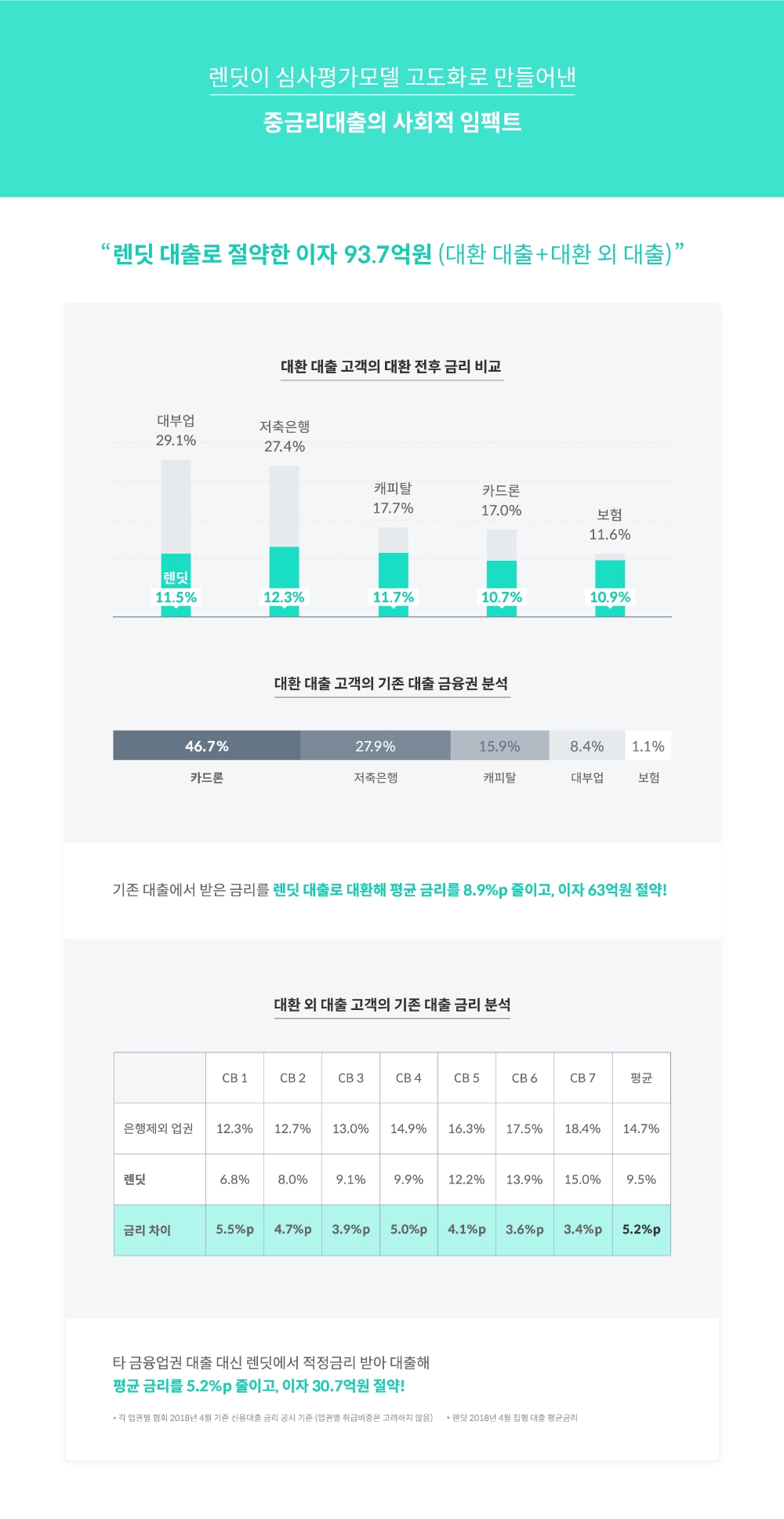

렌딧은 2015년 5월8일 첫 대출 집행 후 2018년5월31일까지의 대출 데이터를 분석한 결과, 지난 3년간 렌딧의 대출자들이 중금리의 P2P대출을 받아 절약한 이자가 총 93억7000만원이라고 25일 밝혔다. 대환대출로 대출자가 절감한 이자는 63억원, 대환 외 목적으로 절감한 이자는 30억7000만원이었다.

렌딧 대출의 54.7%는 대환대출로 카드론에서 갈아 타는 경우가 46.7%로 가장 많았고, 저축은행 27.9%, 캐피탈 15.9%, 대부업 8.4%, 보험 1.1% 등이 뒤를 이었다.

업권별로 렌딧 대환대출 전후 평균 금리를 비교해 보면 대부업이 29.1%에서 대환 후 11.5%, 저축은행이 대환 전 27.4%에서 대환 후 12.3%, 카드론 대환 전 17.0%에서 대환 후 10.7%, 캐피탈 대환 전 17.7%에서 대환 후 11.7%, 보험 대환 전 11.6%에서 대환 후 10.9%로 낮아진 것으로 나타났다.

렌딧은 대출 심사를 위해 렌딧 개인신용평가시스템(Credit Scoring System, 이하 CSS)을 자체적으로 개발했다. 신용평가사에서 제공하는 250여 가지의 금융 데이터를 기반으로 대출 신청자를 심사한다. 금융 데이터와 함께 사기정보공유(Fraud Bureau) 데이터와 직장 정보, 상환 정보 등을 반영해 신용 정보만으로 판단하기 어려운 리스크를 분석하고 있다. 렌딧은 이렇게 축적된 기 신청자의 데이터를 적용해 지난 3년간 지속적으로 심사평가모델을 고도화해 왔다.

김성준 렌딧 대표는 “국내 개인신용대출 시장의 규모는 잔액 기준으로 연간 260조원으로 이 중 중금리 대출의 규모만 따져도 약 100조원에 이를만큼 큰 시장”이라며 “빅데이터 분석과 머신러닝 등 기술 혁신을 통해 중금리 대출을 활성화 시키는 진정한 메기로 성장하겠다”고 포부를 밝혔다.

전하경 기자 ceciplus7@fntimes.com

![임종룡號 우리금융, 순이익 29% 확대… 4대 금융지주 중 최고 성장률 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404005128086780dd55077bc212411124362.jpg&nmt=18)

![다날, 글로벌 결제 강점·K콘텐츠 시너지 추진 [2026 도약하는 VAN / PG사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404012910019570dd55077bc212411124362.jpg&nmt=18)

![롯데發 석화 구조조정…중동發 ‘나프타 대란ʼ으로 가속도 [석유화학, 판이 바뀐다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404020103030750dd55077bc212411124362.jpg&nmt=18)

![헥토파이낸셜, 스테이블코인 기반 글로벌 결제·STO 정조준 [2026 도약하는 VAN / PG사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404013212027070dd55077bc212411124362.jpg&nmt=18)

![기관 '펄어비스'·외인 '삼천당제약'·개인 '삼천당제약' 1위 [주간 코스닥 순매수- 2026년 3월30일~4월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404210434018380179ad439071182354163.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)