이로써 2013년 말 기준 재무상황을 감안하면 총자산 290조원에 이미 선두권 경쟁 대열에 뛰어든 은행과 보험업에 이어 금융투자부문에선 업계 1위의 경쟁력을 확보하는 도약에 성공했다. 일단 농협금융그룹 위상은 급부상했다.

앞서 지난 4월 이들 3사를 인수하기로 최종 결정하면서 호언한대로 농협금융그룹은 금융계 안에서 일약 4위로 뛰어오르는 기염을 토했다.

때마침 금융계에선 핵심분야 대부분에 걸쳐 절대우위의 경쟁력을 객관적으로 인정받는 확고한 맹주가 없던 터였다.

그런데 막상 4강 대열에 올라서고 전열을 가다듬어 보니 아무리 절대 강자가 없는 판이라지만 정상 등극까지 넘어야 할 난관이 적지 않다는 현실도 한결 뚜렷해졌다.

◇ 총자산이 다가 아니고 박빙 4위

농협금융그룹으로선 축배를 들 일이 아니라 지금부터 고삐를 더욱 바투 잡아야 할 때인 것으로 보인다. 객관적으로 봐서 그냥 총자산 면에서 박빙의 4위에 겨우 올라선 것이기 때문이다. 총자산 규모만 따지면 2위인 KB금융그룹조차 우리파이낸셜 인수 효과를 반영한 기준으로 296조원이고 하나금융은 295조원이어서 추월 가시권에 든 것처럼 보이는데 냉철하게 판단하면 사정은 호락호락하지 않다.

자본력 격차가 대표적이다.

우리투자 계열3사 편입 후 농협금융그룹 자기자본은 21조원을 돌파할 것으로 추정된다. 하나금융그룹과 비슷한 수준으로 올라서는 셈이니 공동 3위인가 하면 그건 아니다.

우리은행과 우리카드 등 그룹 핵심 주력 자회사가 아직 건재한 우리금융그룹 자기자본은 22조원을 조금 웃돌 것으로 추산된다. 공동3위라고 묶어 주더라도 셋씩이나 나란히 경쟁하는 구도다. 자기자본 26조원으로 한 발 앞선 KB금융이나 총자산 311조원에 이어 자본 마저 30조원으로 질주하고 있는 신한금융그룹과는 솔직히 거리가 멀다.

◇ 고객기반 유실 없는 성공통합 여부가난제

아울러 우리나라에서조차 숱한 사례를 낳은 M&A 과정이란 점에서 시너지를 높이기 전에 고객기반 유실 없이 일체감 내지는 동질감을 안팎으로 확보하는 것이 급선무라고 M&A 전문가들은 손 꼽고 있다.

소비자 처지에선 지금껏 거래하던 금융회사 기업 정체성(Identity)이 바뀌는 변화가 결코 약할 리 없다.

당장에는 회사 이름과 상품군, 그리고 당장 직원 등 변화가 없더라도 머지 않아 보이지 않던 변화 체감이 이뤄지기 시작하면서 긍정과 호감이 유지되느냐 아니면 다른 선택 필요성을 느끼게 하느냐는 차이가 있기 마련이다.

우리투자증권이 업계 1위를 달리던 고객기반을 갖춘 곳이어서 더욱 민감할 수밖에 없다. 합병 추진 당시 업계 5위 증권사와의 통합이라, 피합병 회사 이름을 살려 놓은 채 초반기를 맞는 등 신중에 신중을 거듭했던 신한금융지주 사례는 시사하는 바가 크다.

은행과 보험 등 농협중앙회 선단 안에서 오랫동안 손발 맞추면서 공수 호흡을 가다듬었던 편제에서 임직원과 고객 모두 업계 1위 프라이드를 공유하던 조직이 새롭게 동행에 나서는 일은 저절로 이뤄질 일은 아니다.

임종룡닫기

임종룡기사 모아보기 회장이 강조해 왔던 것처럼 전문성 존중 기업문화는 당연한 일이고 종합금융 서비스 경쟁력 싸움으로 번지고 있는 금융그룹간 경쟁구도 속에서 우위 확보를 위한 각고의 노력이 요구된다는 것이다.

임종룡기사 모아보기 회장이 강조해 왔던 것처럼 전문성 존중 기업문화는 당연한 일이고 종합금융 서비스 경쟁력 싸움으로 번지고 있는 금융그룹간 경쟁구도 속에서 우위 확보를 위한 각고의 노력이 요구된다는 것이다. ◇ 네트워크 & 로열티 우위 확보 집중해야

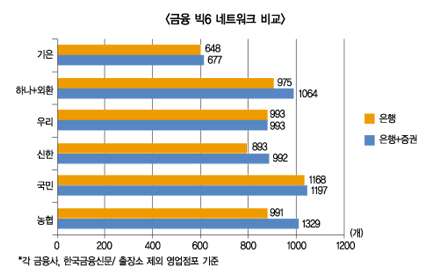

최근 일부 국내 매스미디어는 농협은행 점포망이 국내 1위에 올랐다는 점에 주목한 적이 있다. 총자산은 어엿한 4위지만 자본력에선 보강해야 할 큰 숙제를 안고 있는 것처럼 영업네트워크에서도 허수 극복이 필요해 보인다.

겉보기에 농협은행 점포가 3월 말 현재 1191개여서 1157개로 줄어든 국민은행을 앞지른 것처럼 보인다. 게다가 우리투자증권 점포 100개 정도를 합한 은행, 금융투자 두 부문 영업네트워크는 1329개로 부풀어 오른다.

농협은행은 성격상 상업적 입지가 약하더라도 금융서비스 제공을 위해 진출해 둔 출장소가 무려 314개에 이른다는 사실까지 감안할 필요가 있다.

주요 은행 점포에서 출장소를 배제한 채 은행과 금융투자 네트워크를 따지면 국민은행이 1047개로 농협을 여전히 앞선다.

이어 하나은행과 외환은행 하나대투를 다 합한 하나금융 관련사가 989개로 근접 추격하고 있다.

비록 887개(은행 794)로 적어보이는 신한금융지주 역시 생산성이 월등히 높다는 점에서 만만히 보기 어렵고 은행 밖에 남지 않은 우리은행이 879개로 크게 뒤지지는 않는다는 점을 유념할 필요가 있어 보인다.

은행권 안팎에서는 소비자 눈높이와 수요에 최적화하는 복합금융서비스를 바탕에 둔 이른바 ‘고객로열티’ 높이는 일이 저금리 저성장 가시밭길을 헤치고 진정한 선두권 형성과 정상등극에 다가서는 변별력으로 작용할 것으로 보고 있다.

정희윤 기자 simmoo@fntimes.com

!['자율이란 이름의 족쇄'···총액인건비제에 묶인 국책은행 경쟁력 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260317042145014560b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 삼성화재, 2년 연속 ‘2조 클럽’ 달성…예실차에 현대해상 순익 하위권으로 [2025년 연간 보험사 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603131610450362509efc5ce4ae22298164108.jpg&nmt=18)

![롯데손해보험, 자체 FDS로 예방·조기 적발 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260317111245090250dd55077bc212411124362.jpg&nmt=18)

![메리츠화재, ‘메리츠파트너스’ 전속 설계사 30% 차지…영업 채널 한 축 안착 [보험 설계사 N잡러 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603101708460727209efc5ce4ae11821984133.jpg&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 워킹맘이 바꾼 금융생활](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602021638156443de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 매파·비둘기부터 올빼미·오리까지, 통화정책 성향 읽는 법](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026022714105702425de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] 하이퍼 인플레이션, 왜 월급이 종잇조각이 될까?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202601141153149784de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)

![[AD]‘황금연휴에 즐기세요’ 기아, ‘미리 추석 페스타’ 이벤트 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20250903093618029117492587736121166140186.jpg&nmt=18)