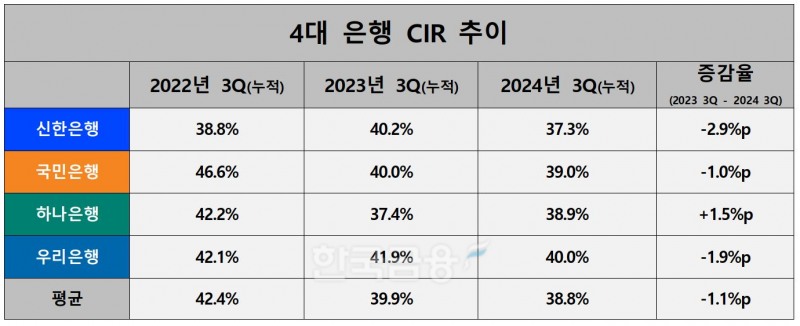

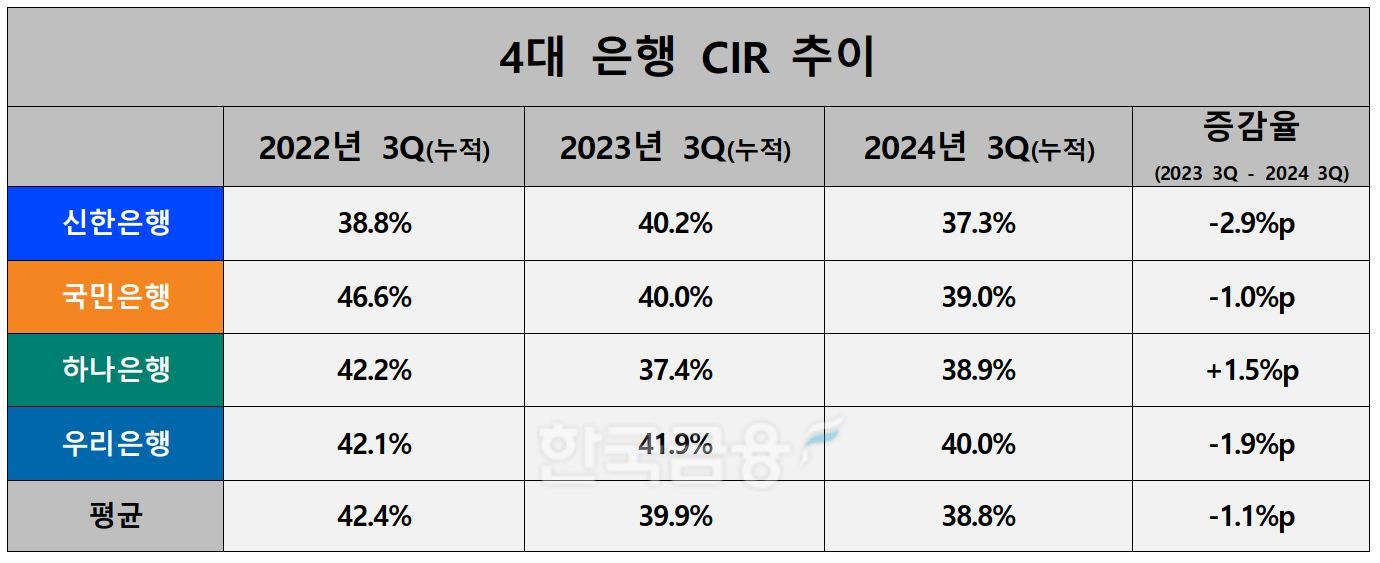

12일 한국금융신문이 4대 시중은행의 올해 3분기 경영효율성 지표를 분석한 결과 이들 은행의 9월 말 기준 평균 영업이익경비율(CIR) 38.8%로 전년 동기(39.9%) 보다 1.1% 떨어졌다.

CIR은 은행의 대표적인 경영효율성 지표다. 은행이 벌어들인 총영업이익에서 인건비, 임대료 등 판매관리비가 차지하는 비중을 나타낸다. CIR이 낮을수록 작은 비용으로 많은 이익을 내 경영효율성이 좋다는 의미다.

관련기사

시중은행의 CIR은 꾸준히 하락하고 있다. 2020년까지만 해도 45% 수준이었던 4대은행 평균 CIR은 꾸준히 하락해 ▲2022년 3분기 42.4% ▲2023년 3분기 39.9% ▲2024년 38.8%를 기록했다.

가장 좋은 경영효율성을 기록한 회사는 신한은행이다. 신한은행의 올 9월 말 기준 CIR은 전년동기(40.2%) 보다 2.9% 줄어든 37.3%로 4대 은행 중 가장 낮다. 감소폭도 가장 크다. 견조한 이익 성장과 비용효율화 노력의 영향으로 CIR이 개선됐다.

이어서 ▲하나은행 38.9% ▲국민은행 39.0% ▲우리은행 40.0% 순으로 경영효율성을 나타냈다. 우리은행은 전년 동기 대비 CIR이 1.9%포인트 줄어들었음에도 불구하고 4대 은행 중 유일하게 CIR 40%대를 기록했다. 하나은행은 3사와 달리 CIR이 증가했다.

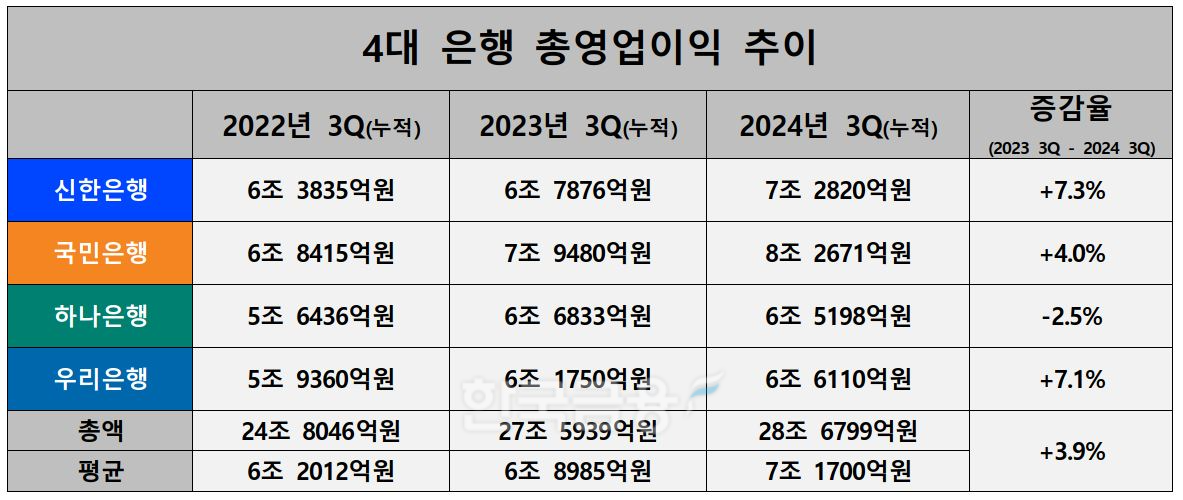

하나은행의 CIR이 증가한 이유는 4대 은행 중 유일하게 총영업이익이 감소했기 때문이다. 하나은행의 올 3분기 누적 총영업이익은 6조5198억원으로 전년 동기(6조6833억원) 보다 2.5% 감소했다.

IB 수수료 증가, 유가증권 트레이딩 실적 개선 등 수익 다각화 노력으로 비이자이익이 전년 동기(7186억원) 보다 2.6% 증가한 7372억원을 기록했지만 순이자마진(NIM) 하락으로 이자이익이 같은 기간 3.1% 줄어들면서 총영업이익 감소를 이끌었다.

하나은행을 제외한 신한·국민·우리은행의 총영업이익은 증가했다. 국민은행의 총영업이익은 전년 동기(7조9480억원) 보다 4.0% 늘어난 8조 2671억원으로 국내 시중은행 중 1위를 차지했다. NIM 하락에도 대출 자산 증가세가 이어지면서 이자이익이 개선된 결과다. 국민은행의 9월 말 기준 원화대출금은 361조8000억원으로 1년 전 대비 25조 이상 늘어났다.

신한은행은 총영업이익 증가율이 가장 컸다. 신한은행의 올 3분기 누적 총영업이익은 7조2820억원으로 전년 동기(6조7876억원) 보다 7.3% 늘어났다. 이자이익과 비이자이익이 고르게 증가하며 총영업이익 증가를 이끌었다.

세부적으로 보면 이자이익은 NIM 감소에도 불구하고 대출 자산 증가에 따라 전년 동기(6조2563억원)보다 5.6% 증가한 6조6045억원을 기록했다.

유가증권 관련 손익이 늘면서 비이자이익도 큰 폭 증가했다. 비이자이익의 성장을 주도한 건 유가증권 및 외환·파생관련 손익이다.

올 3분기 유가증권 관련 누적 손익은 8432억원으로 전년 동기(7000억원) 보다 20.5% 늘었다. 수수료이익도 방카슈랑스수수료가 104.6% 증가하며 전년 동기(6900억원) 대비 13.6% 확대된 7842억원을 기록했다.

우리은행의 총영업이익은 전년 동기(6조1750억원) 보다 7.1% 증가한 6조6110억원이다. 비이자이익이 전년 같은 기간보다 75.5% 늘어난 9789억원을 기록하며 영업익 증가를 견인했다.

이중 수수료 이익이 7829억원으로 1년 전에 비해 17.5% 증가했다. WM 영업력 강화 전략에 힘입어 신탁, 방카슈랑스, 수익증권 수수료 등이 고르게 늘며 WM 수수료(2357억원)가 20.6% 늘었다.

유가증권이익은 6610억원으로 전년 동기 대비 3배 가까이(187.4%) 뛰었다. 대출채권 평가·매매이익은 1597억원으로 2배 넘게(121.5%) 늘었다. 반면 외환·파생이익은 17.8% 줄어든 2475억원에 그쳤다.

우리금융 관계자는 “비이자이익이 급증하며 이익 성장세를 강하게 견인했다”며 “그동안 추진해 온 수익 구조 다변화 노력의 결과로 수수료이익이 고르게 성장하고 유가증권 관련 이익도 증가세를 유지해 비이자이익 성장세를 뒷받침했다”고 설명했다.

이에 올 9월 말 기준 4대은행의 누적 총영업이익은 28조6799억원으로 전년 동기(27조5939억원) 보다 3.9% 증가했다. 판매관리비는 같은 기간 1.2% 증가한 11조1243억원을 기록했다. 총영업이익 증가율(3.9%)이 판매관리비 증가율(1.2%)의 두 배 이상을 나타내며 CIR이 개선될 수 있었다.

판매관리비가 가장 많이 발생한 회사는 국민은행이다. 국민은행의 올 9월 말 기준 누적 판매관리비는 3조2248억원으로 전년 동기(3조1764억원) 보다 1.5% 증가했다. 시중은행 중 유일하게 3조원 이상의 판매관리비가 발생하고 있다.

우리은행의 3분기 누적 판매관리비는 전년 동기(2조5870억원) 보다 2.2% 증가한 2조6430억원이다. 4개 은행 중 판매관리비 증가율이 가장 크다. 인건비 및 감가상각비가 같은 기간 각각 8.6%, 16.3% 증가하며 판관비 증가를 이끌었다.

하나은행의 올 9월 말 기준 누적 판매관리비는 2조5382억원으로 전년 동기(2조5021억원) 보다 1.4% 늘어났다.

신한은행은 4대 은행 중 유일하게 판매관리비가 감소했다. 신한은행의 3분기 누적 판매관리비는 전년 동기(2조7306억원) 보다 0.5% 줄어든 2조7183억원이다. 감가상각비가 같은 기간 7.7% 증가했으나 이를 제외한 종업원관리비용, 기타일반관리비 등이 모두 감소하며 판매관리비가 축소했다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN를 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

홍지인 한국금융신문 기자 helena@fntimes.com

![커지는 유암코 제3자 관리인 선임 요구…MBK 책임 회피 지적 잇따라 [홈플러스 리스크 불똥 튄 유암코]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202605211445250881408a55064dd159584203.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)