'작고 소중한' 내 퇴직연금을 어떻게 하면 잘 굴릴 수 있을까. 300조원 퇴직연금 시장에 변화의 물꼬를 트는 디폴트옵션에 대한 궁금증을 8문(問) 8답(答)으로 알아봤다.

너의 이름은 왜 디폴트옵션?

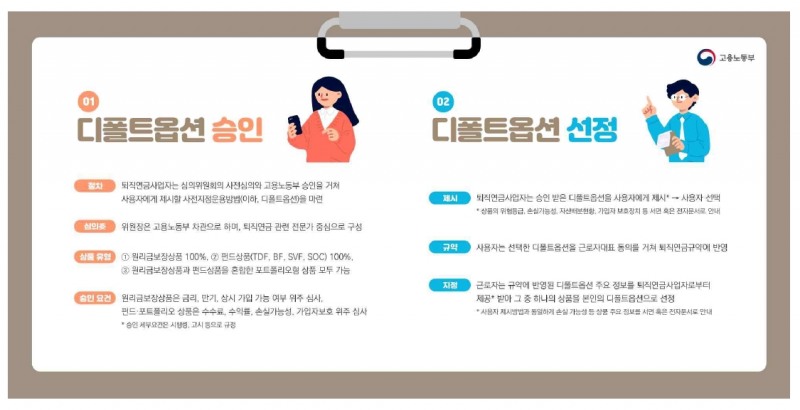

디폴트옵션은 확정기여(DC)형 혹은 개인형퇴직연금(IRP) 가입자가 적립금을 운용할 방법을 지시하지 않을 경우 사전에 정해둔 방법으로 적립금이 자동 운용되도록 하는 제도다.은행, 증권, 보험 등 퇴직연금 사업자는 고용노동부 심의위원회 사전심의와 승인을 거쳐 사용자에게 제시할 디폴트옵션 포트폴리오를 마련하도록 했다.

요컨대 그동안 생업에 바쁘고, 운용과 관리에 서툴고, 무관심한 가입자들의 '잠자는' 퇴직연금을 깨워 더 잘 굴리는 데 목적이 있다.

디폴트옵션 상품 언제 나오나?

지난 7월 12일 근로자퇴직급여보장법이 개정돼 디폴트옵션이 시행됐고 12월 2일자로 디폴트옵션 상품이 출시되기 시작한다. IRP는 사용자도 없고 퇴직연금 규약도 없기 때문에 바로 이날부터 은행, 증권, 보험 등 퇴직연금 사업자가 가입자에게 직접 승인받은 디폴트옵션 상품을 제시하게 된다. IRP 가입자는 이 중 자신에 맞는 디폴트옵션을 지정하면 된다.

DC형 퇴직연금은 기업체에 퇴직연금 규약이 반영돼야 하기 때문에 시간이 좀 더 걸릴 수 있다.

디폴트옵션 상품은 뭐 있나?

디폴트옵션 승인 가능한 상품의 유형은 ▲원리금보장상품 ▲타깃데이트펀드(TDF), 밸런스드펀드(BF), 스테이블밸류 펀드(SVF), 사회간접자본(SOC)펀드 등 법령상 허용되는 유형 펀드 상품 ▲원리금보장+펀드 혼합 포트폴리오 유형 상품으로 나뉜다.실적배당형 디폴트옵션 코어(Core) 상품으로는 TDF가 꼽힌다. TDF는 가입자가 은퇴 시기를 감안해 목표시점(Target Date)을 정하면 젊었을 때 주식 등 위험자산 비중을 높게 가져가다가 목표시점이 다가올수록 안전자산으로 채권 비중을 자동으로 조정해주는 상품이다.

안정적 연금 투자 성향 가입자라면 금리가 많이 오른 만큼 예금 등 원리금보장상품에 관심을 둘 수 있다.

디폴트옵션 상품 승인을 받을 때 예금, 이율보증보험계약(GIC)등 원리금보장상품은 금리·만기의 적절성, 예금자 보호 한도, 상시가입 가능 여부 위주로 심의하게 되며, 펀드·포트폴리오 유형은 자산 배분의 적절성, 손실가능성, 수수료 등 사항을 중점적으로 본다.

상품은 초저위험, 저위험, 중위험, 고위험으로 나뉜다. 포트폴리오 안에 최대 3개까지 상품을 섞을 수 있다.

이름만 보면 어떤 상품 유형인 지 감을 잡을 수 있다. 예컨대 'OO은행/증권/보험 디폴트옵션 초저위험 포트폴리오'의 경우 일단 디폴트옵션 상품이라는 것을 알 수 있고, 사업자가 누구인 지, 위험도는 어떤 지 확인할 수 있다.

디폴트옵션 어떻게 적용되는 지?

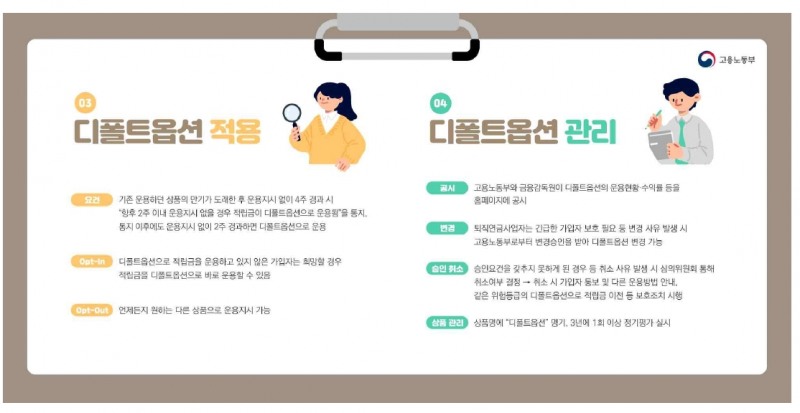

근로자가 신규가입 혹은 기존 상품의 만기가 도래했음에도 운용지시를 하지 않을 경우 최대 6주간 대기시간이 있다는 게 핵심이다.기존 운용하던 상품 만기가 도래했는데 운용지시 없이 4주가 경과하면 "향후 2주 이내 운용지시가 없을 경우 적립금이 디폴트옵션으로 운용됨"을 통지받는다. 통지 이후에도 운용지시 없이 2주가 경과하면 디폴트옵션으로 운용한다.

신규가입 후 운용지시 없는 경우에는 4주 유예 없이 바로 통지를 받게 된다. 통지 후 2주 이내 운용지시가 없으면 역시 디폴트옵션이 적용된다.

옵트인(Opt-in)은 뭐고, 옵트아웃(Opt-out)은 뭐지?

옵트인(Opt-in)은 디폴트 옵션으로 적립금을 운용하고 있지 않은 가입자가 희망할 경우 적립금을 디폴트옵션으로 바로 운용할 수 있다는 뜻이다. 반면 옵트아웃(Opt-out)은 디폴트 옵션 중에도 언제든지 원하는 다른 상품으로 운용지시가 가능하다는 것이다.

'한 번 디폴트옵션이 영원한 디폴트옵션이 아니다'는 얘기다.

퇴직연금 사업자는 고용노동부로부터 변경 승인을 받아 디폴트옵션을 변경할 수 있다. 상품관리는 3년에 1회 이상 정기평가를 받도록 했다.

내 디폴트옵션 수익률 어디에서 보나?

고용노동부와 금융감독원이 디폴트옵션 적립금 운용현황, 수익률 등 운용 성과를 홈페이지에 공시하게 된다.2023년 1분기 기준으로는 같은 해 4월 공시를 예정하고 있다.

위험자산 투자 한도는 어떻게?

퇴직연금 가입자는 주식형펀드와 같은 위험자산에는 적립금의 70%까지만 투자할 수 있는데, 감독 규정 개정에 따라 디폴트옵션 상품은 적립금의 100%까지 운용할 수 있다. 다른 국가들은 어때? 디폴트옵션 해외 현황은

호주, 미국 등 퇴직연금 선진국에서는 이미 오래 전부터 디폴트옵션을 도입해 운용해 왔다. 미국의 대표적인 DC(확정기여)형 퇴직연금 제도인 '401(k)', 호주의 마이슈퍼 제도 등이 있다.

TDF를 디폴트옵션 상품으로 선택한 비율이 매우 높으며, 연 평균 6~8%의 수익률 성과를 내고 있다고 알려져 있다.

정선은 기자 bravebambi@fntimes.com

![‘IT 이사진 없는 IT 회사’ NHN [이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025062722132604257dd55077bc212411124362.jpg&nmt=18)

![상상인·페퍼 인수로 정상 노리는 OK…SBI 내실에 방점 [저축은행 지각변동 초읽기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025062923023301256dd55077bc25812315232.jpg&nmt=18)

![“STO, 시장의 룰을 다시 쓰는 도전자”…SK증권, 금융혁신 선봉에 서다 [STO 자본시장의 다음 프런티어 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025062922105702635dd55077bc25812315232.jpg&nmt=18)

![기관투자자 '단타' 막아라…막 오른 IPO 고강도 규제 [IPO 제도 개선 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025062922080007493dd55077bc25812315232.jpg&nmt=18)

![[DQN] NHN KCP, 매출 1위 굳건…KG이니시스 수익성 선두 [2025 1분기 PG사 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025062516595303194957e88cdd522072232241.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 똑똑한 금융생활...건전한 투자와 건강한 재무설계 지침서](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025031015443705043c1c16452b012411124362.jpg&nmt=18)

![[AD] ‘상품성↑가격↓’ 현대차, 2025년형 ‘아이오닉 5’·‘코나 일렉트릭’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202505131018360969274925877362115218260.jpg&nmt=18)

![[AD] 현대차 ‘아이오닉9’·기아 ‘EV3’, ‘2025 탑기어 전기차 어워즈’ 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202505091106510520874925877362115218260.jpg&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)