윤여삼 연구원은 "다만 추가적인 경기모멘텀과 인플레기대 확대 없이 3월 고점보다 높은 금리를 기대하기는 쉽지 않을 것 같다"며 이같이 밝혔다.

그러면서 남아있는 인플레압력을 채권 매수 기회로 활용해야 한다고 조언했다.

올해 1분기 미국이 주도한 리플레이션 국면은 2분기에 들어와 인플레이션 확장으로 이어지며 채권시장의 악재로 부각됐다.

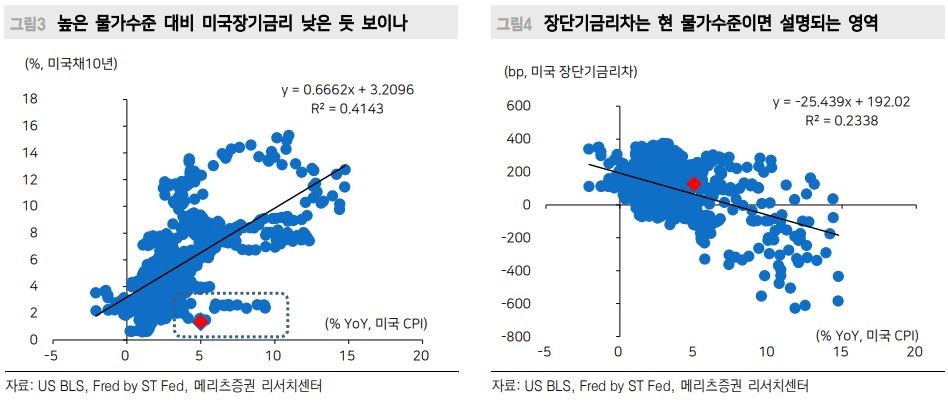

하지만 아이러니하게도 6월 미국 CPI가 전월대비 0.9%, 전년대비 5.4%라는 금융위기 이후 최대 숫자를 기록했음에도 미국채10년 금리는 3월 고점보다 무려 60bp 정도 레벨을 낮췄다.

이에 대해 윤 연구원은 "인플레이션은 실질금리 부담과 통화정책 정상화 즉 기준금리 인상을 야기한다는 점에서 채권시장에 부담요인이나 오랜 학습효과로 높은 인플레 통과구간은 오히려 장기채권 저가매수 기회라는 인식이 생겼다"고 설명했다.

즉 물가상승 -> 기준금리 인상 -> 단기금리 상승 -> 장기금리 정체 혹은 반락 -> 장단기금리차 축소의 연결 고리는 채권투자의 기회를 만들어 낸다는 것이다.

그는 또 "올해 2분기부터 시작된 지속적인 미국 물가상승은 일시적일 공산이 크다"고 주장했다. 그러면서 "현재 물가대비 장기금리가 낮은 듯 보이지만 장단기금리차는 역사적 수준에서 유의성이 있으며 채권시장은 인플레공포를 점차 흡수하고 있다"고 덧붙였다.

강규석 기자 nomadkang@fntimes.com

![대중교통 이용·걸음수 등…티맵 없어도 보험료 할인받는 자동차보험 특약 [금융상품 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240429224902044908a55064dd1115897721.jpg&nmt=18)

![국민연금, '1.55조' 대규모 사모출자 시동…PEF·크레딧/부실자산·벤처펀드 ['큰 손' 연기금·공제회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042911572809148179ad4390712813480118.jpg&nmt=18)

![ISA 1인1계좌 제한 완화 검토…최상목 "선택의 폭 확대" [국민 자산형성 대책]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042908453108866179ad4390712813480118.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)