◼ 실적 및 밸류에이션: 1분기 매출 $186M(+65% y/y), Non-GAAP 영업이익 $16M(OPM 9%)로 흑자전환. 1분기 ARR(연구독매출)은 $653M(+64% y/y), 2분기 가이던스는 $703M(+55% y/y) 보수적으로 제시.

◼ FY22 연매출 $870M, FY24 $1.5B로 예상되며 FY24 기준 EV/S 26배. 밸류에이션 프리미엄이 상당히 높은 이유는 고성장하는 RPA 시장내 UiPath의 독보적 입지와 시장 잠재력에 기인.

◼ UiPath는 RPA(로봇프로세스자동화) 시장 점유율 1위(27%) 기업. 설립 초기부터 로우코드 노코드 자동화 플랫폼으로 시작했으며, 15년간 유저인터페이스(UI) 자동화/ API 관리/ AI 컴퓨터 비전/ 업무 모방 등 자동화 서비스 선도. 전세계 8,500명 고객사로부터 축적된 워크플로우 데이터 보유.

를 인식. 업무를 세분화하여 파악함으로써 사람이 하는 일의 미세한 부분까지 자동화할 수 있으며, 비즈니스 상황 변화 맞게 유연한 적용 가능.

◼ 매출구성: ①소프트웨어 라이선스 판매 57%, ②유지보수/지원 38%, ③서비스 및 기타 5%. 흥미로운 점은, UiPath가 작년부터 클라우드 SaaS 모델을 제공하기 시작했다는 것. 완전한 SaaS 애플리케이션보다는 라이선스+SaaS 하이브리드 형태. 아직 클라우드 매출비중은 미미하지만 향후 비즈니스 모델의 핵심으로 보고 있으며 멀티클라우드, 멀티플랫폼(Linux, Mac) 전략 추구.

◼ IDC에 따르면 RPA를 포함한 ‘인텔리전스 프로세스 자동화’ 시장은 ‘20년말 $17B → ‘24년 $30B로 연평균 +16% 성장할 전망. 완전 자동화 기업까지 포함시 전체 시장규모는 $60B까지 확대.

■ 스노우플레이크(SNOW) Investor Day 개최. FY29년 매출 목표 $10B (CAGR +30~40%)

◼ Investor Day에서 FY29 예상 매출 $10B(CAGR ~40%), 영업이익률 10%로 제시. 당일 주가는 4% 하락. 시장에서는 FY29 목표는 너무 먼 미래이고, OPM 목표치가 다소 보수적이라는 평가.

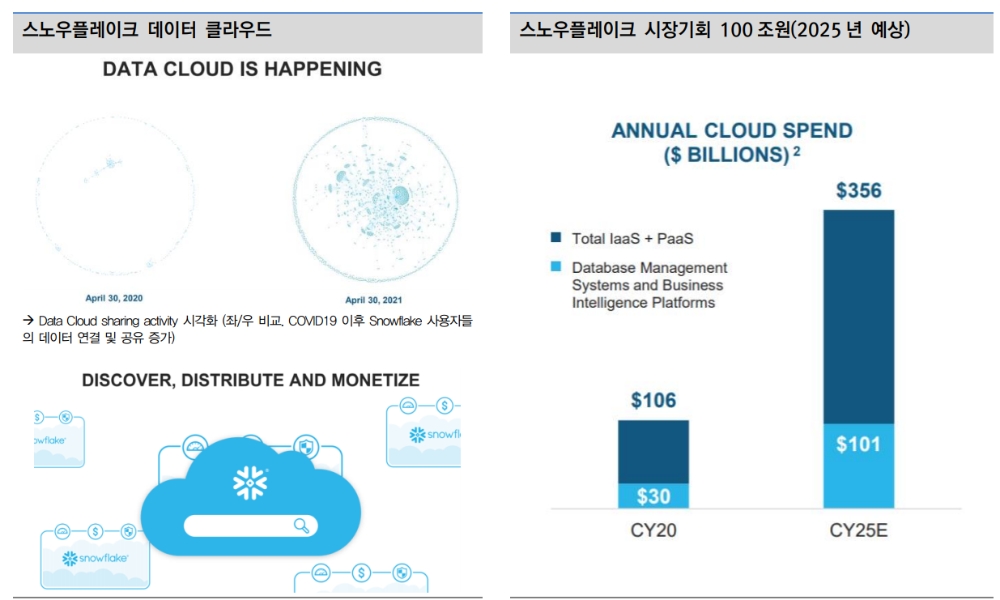

◼ 가트너에 따르면 클라우드 데이터베이스관리(DBMS) 및 BI 플랫폼 시장은 CY20 $30B → CY25 $101B로 성장할 전망. DBMS 시장내 클라우드 데이터웨어하우스(DWaaS)는 2020~30년 연평균 30%의 높은 성장이 예상되고, 그 중에서도 SNOW는 작년 119%, 올해 87% 성장하며 DwaaS 시장내 선도적 입지. 전체 마켓 대비 빠른 성장 감안시 연매출 $10B은 다소 보수적

◼ FY29 OPM 목표치 10%는 현재 연매출 $10B 이상 클라우드 기업중 어도비 OPM 45%, 세일즈포스 OPM 18% 대비 낮은 수준. 그러나 회사측에서는 10%가 worst case에 해당하며 업사이드가 있다고 언급. SNOW는 2년마다 한 번씩 데이터 압축(compression)에 큰 진전을 이루고 있으며(약 30% 향상 예상) 이는 비용개선에 기여. 또한 M&A 빅딜 없이 유기적 성장(organic growth)을 고수할 것이라 언급한 점 감안하면 장기적 관점에서 성장과 이익을 동시에 가져갈 수 있다고 판단.

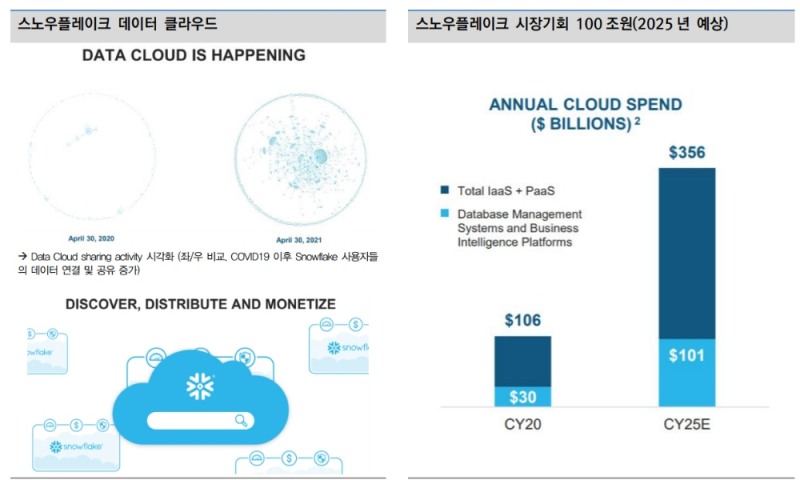

◼ 이날 함께 진행된 연례 행사 Snowflake Summit에서 공개한 5가지 혁신 pillar와 새로운 기능들을 아래 표와 같음. 이 모든 기능은 SNOW의 ‘Data Cloud’를 기반으로 함. Data Cloud는 기업들이 여러 데이터소스를 단일 공간에 저장하고 그것을 제3자와 안전하게 공유할 수 있는 플랫폼. 즉 단순히 저장소/쿼리 기능만 하는 것이 아니라 데이터 공유 플랫폼, 데이터 마켓플레이스로 개념을 확장한 것. 마치 인터넷으로 연결된 world wide web 처럼, 스노우플레이크 Data Cloud에 연결된 이라면 누구든지 값어치 있는 데이터에 접근하고 비즈니스에 활용할 수 있다는 것. 정형/비정형 데이터, 심지어 머신러닝 모델까지도. 데이터에 접근(Access)하고 보호/관리(Governance)하고 이를 활용하는(Actionable) 모든 단계를 지원.

◼ SNOW 비즈니스 모델은 사용량 기반 pricing으로, 사용자가 많아지고 데이터 연결이 증가할수록 네트워크 효과에 따른 매출증대 효과 극대화. Data Cloud 위에서 데이터로 연결된 기업이 많아질수록 그 기반이 되는 스토리지, 연산(쿼리) 사용량에 대한 SNOW 수익도 늘어나는 구조.

◼ 아마존 레드시프트, 데이터브릭스, 구글 빅쿼리 등 데이터웨어하우스 시장 경쟁이 치열해지고 있는 것은 사실. 저마다 Data Sharing과 같은 유사 서비스를 출시하며 공유모델로 나아가고 있음. 그러나 SNOW는 멀티-클라우드를 지원한다는 강점이 있고(cloud-vendor agonistic) 테크니컬한 측면에서도 인메모리 컴퓨팅, 스토리지-컴퓨팅의 분리 등 효율적인 아키텍처 보유. 또한 Snowpark를 통해 개발자들이 원하는 프로그래밍 언어(자바, 스칼라 추가)로 쿼리 및 분석할 수 있게 해주는 등 사용자 편의을 높여가는 중.

◼ 향후 대형 엔터프라이즈 고객 확보가 관건. SNOW 전체 고객 4,532명 중 연 10억원 이상 지출 고객은 104명으로 많은 편은 아니나 그 숫자가 y/y두 배씩 성장하고 있고, 현재 포춘500 기업 고객은 187명으로 향후 대형 고객 확보에 있어 핵심이 될 것.

■ EU, 유럽내 위치한 AWS 및 Azure 클라우드 서버에 대한 개인정보보호 조사 착수

◼ 아마존의 AWS와 마이크로소프트 Azure 클라우드 서비스에 대해 유럽 시민 개인정보보호 및 GDPR 충족 여부 조사. 또한 Schreme II 재판과 관련해 EU-미국간 데이터 전송에 있어 제한 조치를 취할 것.

◼ 그러나 여전히 현재 미 국법상 미국 정부는 해외에 위치한 서버라도 미국 기업에 대해 해당 지역 데이터에 대한 접근을 요청 가능. 이는 AWS나 Azure를 이용하는 수많은 EU 정부기관에 대한 정보가 미국 정부의 감시 목적에 활용될 수 있음을 의미. 유럽 데이터보호 감시단(EDPS)은 현재 미국법이 유럽의 GDPR 기준을 충족시키지 못한다고 판단, AWS와 Azure에 대한 추가적인 조사 실시 예정

◼ 참고로 스노우플레이크(SNOW)의 경우 유럽에서 AWS, Azure에 대한 데이터 규제가 강화되자 로컬 퍼블릭 클라우드를 이용하는 방안 적극 고려 중.

■ 마이크로소프트(MSFT) 클라우드 게이밍 Game Pass에 올인

◼ MSFT 게이밍 사업부 대표 Phil Spencer는 인터뷰에서 게임사업의 클라우드 전환을 강조. 향후 비디오게임의 중심은 디바이스가 아닌 소비자 경험과 크리에이터가 될 것. 게임산업이 클라우드 중심으로 변화하면 ‘컨텐츠’가 가장 중요한 경쟁력이 될 것이고, MSFT는 게임 개발자들이 그들이 창출한 게임 수익의 대부분을 가져갈 수 있는 개발자 친화적인 환경을 조성할 것.

◼ 음원 산업이 완전히 스트리밍 중심으로 변화한 것에 비하면 아직 게임산업은 하이엔드 디바이스에 대한 수요가 높은 편. 그러나 비디오게임을 플레이 할 수 있는 디바이스는 스마트폰, 태블릿, TV, PC/노트북 등 그 개수가 점점 늘어날 것이고 콘솔은 중심에서 밀려날 것.

◼ 현재 Xbox 게임패스 구독자수는 1,800만명 이상. 스케일이 커지면 클라우드 기반으로 컨텐츠를 배포할 수 있는 인프라 역량이 중요해짐. 전세계 퍼블릭 클라우드 시장 20%를 점유하고 있는 Azure는 xCloud 게임 플랫폼의 기반으로서 확장성과 안정성 제공. 한편 콘솔게임 경쟁사 소니, 닌텐도의 경우 클라우드 서비스를 하려면 AWS나 GCP 등 제3자 서비스 제공자에 인프라에 비용을 지불해야 함(MSFT의 원가 경쟁력)

◼ 최근 MSFT는 다음과 같은 시도를 통해 Xbox 게임을 즐길 수 있는 디바이스를 다변화하고 있음.

1) Xbox 전용 스트리밍 스틱: 콘솔 없이도 디스플레이에 연결만 하면 Xbox 클라우드 게임 플레이 가능

2) 스마트 TV 제조사들과 협력해 Xbox Game Pass 기능 내장할 계획. 별도 하드웨어 없이 인터넷만 연결되면 TV에 연결해 플레이 가능

◼ Xbox Game Pass Ultimate은 게임체인저가 될 것. 얼티밋(Ultimate) 월 구독료는 $14.99로 스탠다드(for PC/console) $9.99 대비 비싸지만 다음과 같은 프리미엄 서비스 제공

1) 안드로이드 기기에서 스트리밍 가능(스마트폰/태블릿). 스탠다드 버전처럼 PC나 콘솔에 게임을 다운로드할 필요 없음

2) Xbox Live Gold: 인터렉티브 플레이. 친구들과 함께 온라인으로 게임을 즐길 수 있음

3) EA Play: 세계 2위 게임사인 일렉트로닉아츠(EA)는 MSFT와 제휴를 맺어 자체 게임구독 서비스 EA Play를 Xbox 플랫폼에 제공. 얼티밋 구독자에게만 제공되며 피파, 배틀필드, 매든 NFL20 등 유명 타이틀을 추가비용 없이 즐길 수 있음

■ 글로벌 클라우드 게이밍 매출, 올해 $1.4B 마일스톤 넘어선다

◼ 게임 시장조사기관 Netzoo에 따르면 2021년 클라우드 게이밍 산업 매출은 전년대비 2.3배 증가한 $1.4B로 예상. 올해 급격한 성장 배경으로는

1) 지난 9월 마이크로소프트의 xCloud 런칭(Xbox Game Pass Ultimate)

2) 아마존, 페이스북의 클라우드 게임시장 진출

3) 엔비디아 지포스나우 초기 라이선스 문제 해결, 본격적인 서비스 시작. 현재 800개 이상의 타이틀 제공, 지포스나우 구독자수 1천만명 돌파(아직 구독자 상당수는 무료플랜 가입자)

4) 중소형 독립 클라우드 게이밍 서비스 벤더들 출현. 신흥국에서도 통신사 파트너십 통해 적극적인 홍보◼ 2023년 클라우드 게임 시장규모 $5.135B 예상(3년 CAGR +101%)

■ 아마존(AWS) 루나 게임 스트리밍 서비스 공개

◼ 6/21~22일 프라임데이에 공개될 예정이며 프라임멤버는 7일간 무료체험 가능. 루나 게임 스트리밍 월구독료는 $5.99이며 $14.99로 업그레이드시 유비소프트 게임 채널 추가 제공.

◼ 현재 아마존 프라임멤버 구독자는 전세계 2억명, 북미 1억 5천만명. 프라임멤버 대상으로 인센티브 제공시 클라우드 게임 구독자를 빠르게 확보할 수 있으며, 2014년 인수한 트위치(Twitch)는 이스포츠 스트리밍 시장 1위(점유율 83%)로 클라우드 게임 서비스와 시너지 효과 가능할 것

■ 아사나(ASAN) 1분기 매출 $76M(+61% y/y) 컨센서스 9% 상회. 발표후 주가 +7% 상승

◼ Asana는 원격 및 하이브리드 환경을 위한 워크스페이스를 제공하는 기업. 제품 로드맵 추적, 부서간 예산책정, 프로젝트 관리 등 업무 전반에 걸쳐 회사 목표에 효율적으로 도달할 수 있도록 달성률을 시각화하는 등 비즈니스 가시성 제공. 특히 부서내 작업 현황을 맵으로 제공하는 독자적 데이터 모델로 차별화. 총 고객수는 10만명이며 그 중 연 5천만원 이상 지불 고객은 500명으로 전년대비 140% 증가.

◼ Asana는 Top line growth는 좋으나 여전히 연매출이 $200M~$300M 수준에 불과하고 마케팅/세일즈 등 비용지출로 EBIT margin은 마이너스 50%. 규모의 경제 & 마진개선을 위해선 대형 엔터프라이즈 고객 확보가 관건이며, 향후 주가 향방도 대형사 고객 비중을 얼마나 꾸준히 늘려가는 지가 중요. 최근 Asana는 6/9일 연례 Summit 행사에서 새로운 서비스 발표 후 주가 +11% 상승하는 등 긍정적 반응.

◼ Asana가 속한 협업 애플리케이션 및 프로젝트/포트폴리오 관리 소프트웨어 시장은 2020년 $23B → 2023년 $32B(CAGR +11%)로 성장할 전망. 팁 협업(Tema Collaboration) 애플리케이션 시장은 마이크로소프트, 슬랙, 아틀라시안이 절반을 차지하며 프로젝트/포트폴리오 관리 시장은 브로드컴(CA), 마이크로소프트, 서비스나우, SAP 등 기존 전통 벤더가 지배적.

■ 구글(GOOGL) 소규모 사업자 위한 워크스페이스 개인구독 서비스 출시

◼ ‘Workspace Individual’은 월 $7.99에 Gmail, Chat, 캘린더, Docs, Sheets 등 기본 서비스뿐만 아니라 프리미엄 서비스- 스마트 예약, 전문 화상 채팅, 개인맞춤 이메일 마케팅-도 제공. 미국, 캐나다 포함 6개 시장서 출시. 또한 업무환경에 한정되지 않고 일반 소비자, 학생, 교육 종사자 등 다양한 사용자가 각자 용도에 맞게 커뮤니케이션 및 협업할 수 있도록 유연한 툴 제공. 구글은 워크스페이스 구독서비스로 광고 외 수익모델 다변화

(허지수 대신증권 연구원)

장태민 기자 chang@fntimes.com

![‘주주환원・AI 전환’, 두 마리 토끼 잡는 SK네트웍스 [자사주 리포트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603191051550460007fd637f54312411124362.jpg&nmt=18)

![[DCM] 실적 1·2위 NH·KB증권...프라이싱 역량은 후퇴 [2월 리뷰④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260318214332065500141825007d122461258.jpg&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 워킹맘이 바꾼 금융생활](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602021638156443de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 매파·비둘기부터 올빼미·오리까지, 통화정책 성향 읽는 법](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026022714105702425de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] 하이퍼 인플레이션, 왜 월급이 종잇조각이 될까?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202601141153149784de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)

![[AD]‘황금연휴에 즐기세요’ 기아, ‘미리 추석 페스타’ 이벤트 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20250903093618029117492587736121166140186.jpg&nmt=18)