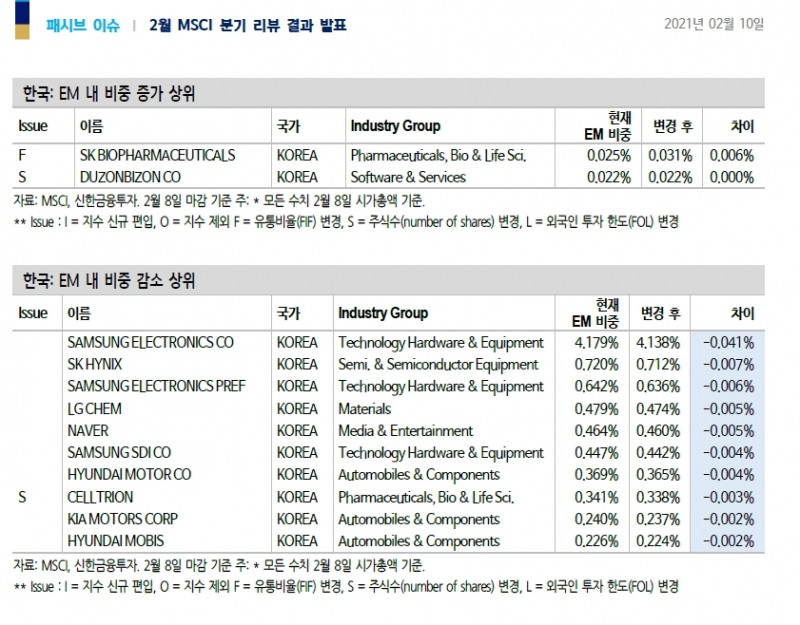

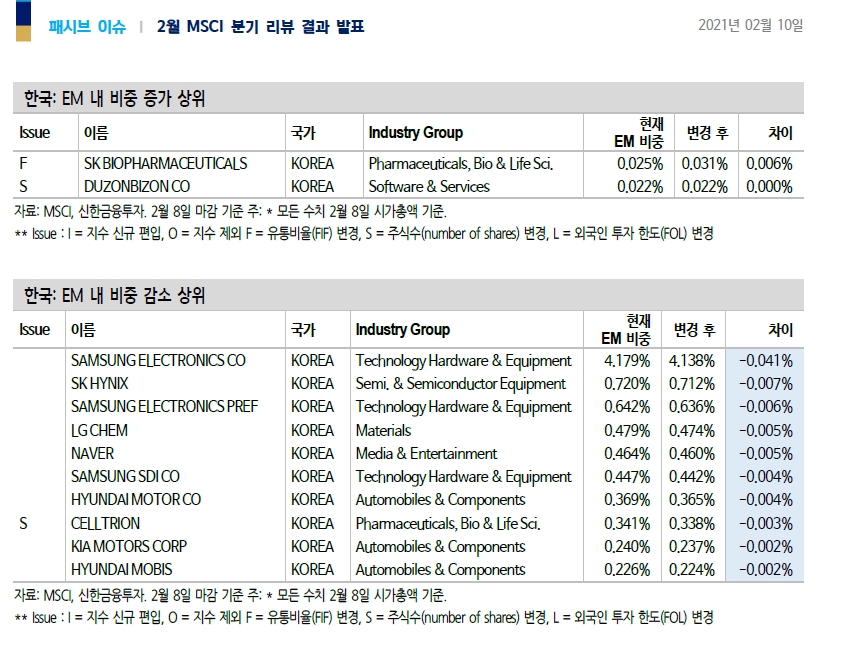

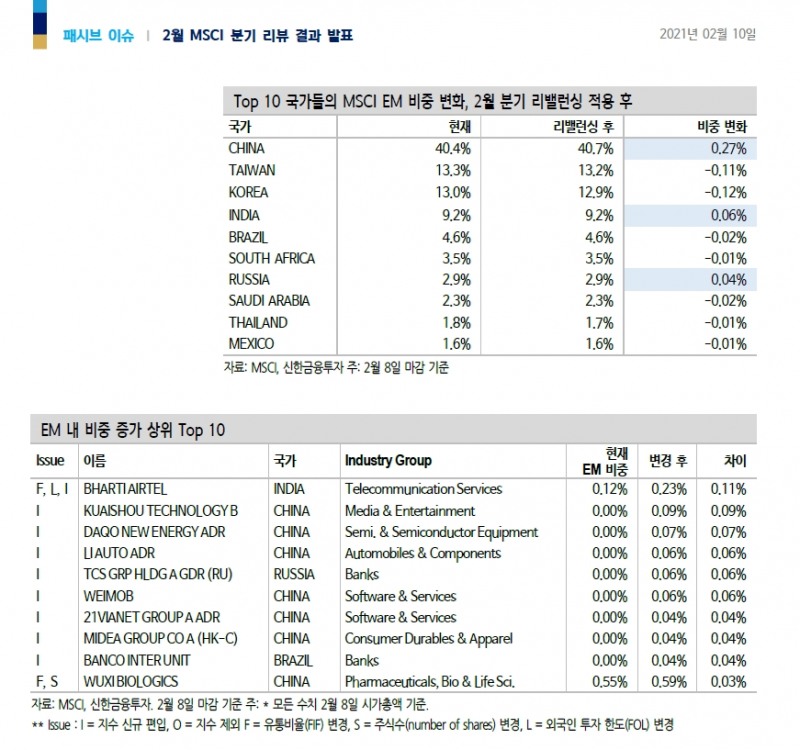

10일 아침 MSCI 2월 분기 리뷰 결과가 발표된 가운데 스탠다드 지수 및 스몰캡 지수에 한국 종목의 신규 편입과 제외는 없었다.

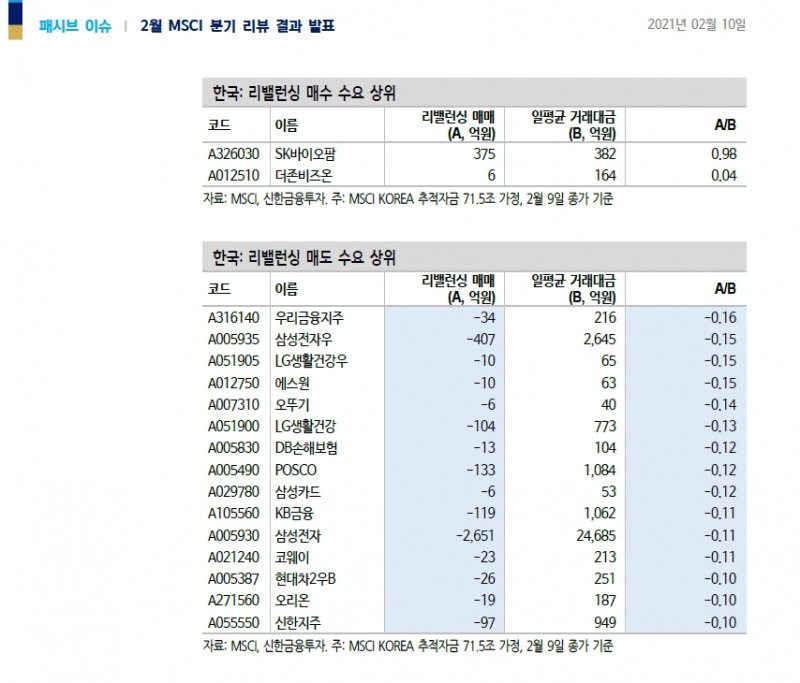

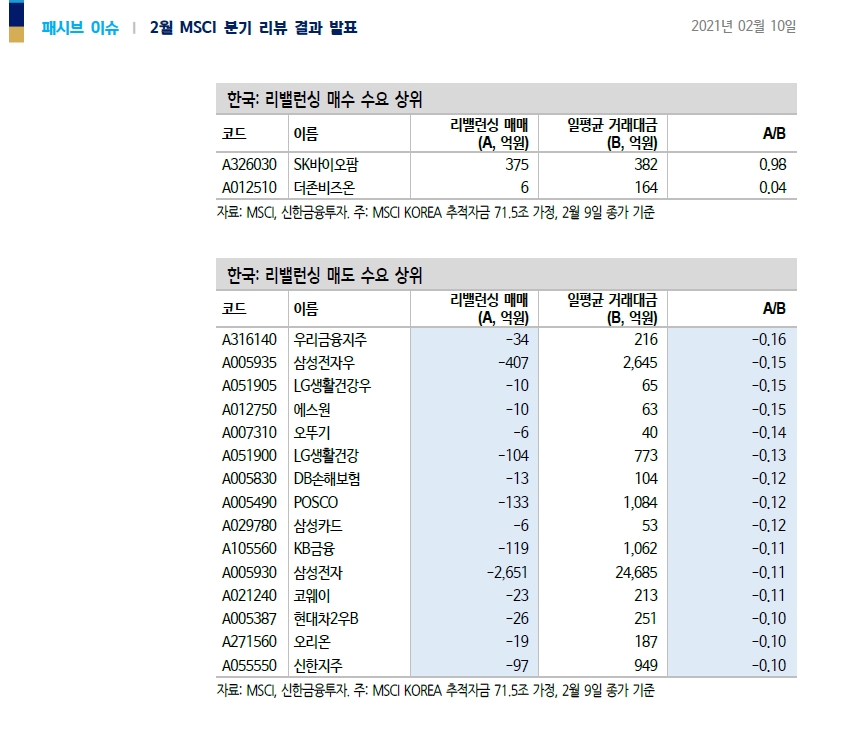

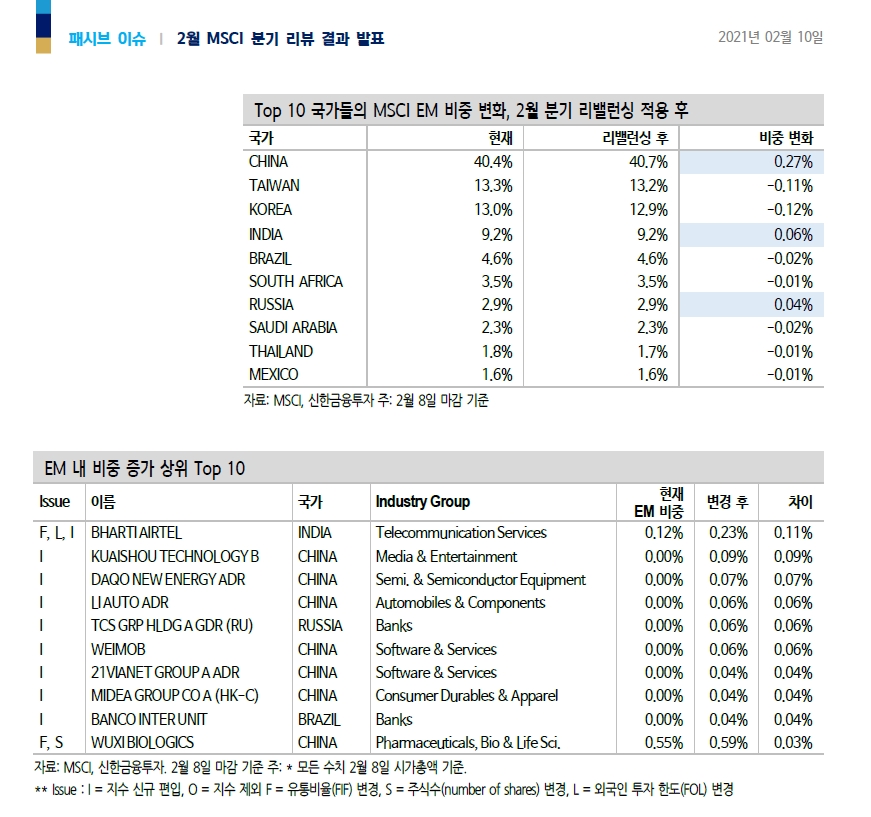

강송철 연구원은 "SK바이오팜 유동비율(FIF) 증가, 더존비즈온 주식수 변경(증가)에 따른 비중이 증가한다"며 "SK바이오팜 비중 증가에 따른 매입 수요는 375억원, 1일 거래대금(380억원) 대비 1배 수준이고, 더존비즈온 매입 수요는 미미하다"고 평가했다.

그는 "분기 리뷰 적용 후 EM내 한국 비중은 감소(13.0→12.9%)한다"며 "중국 종목 다수 MSCI 스탠다드 지수 편입에 따른 영향"이라고 밝혔다.

이어 "분기 리뷰 적용일(2월 26일 종가)에 한국물 매도 우위(7천억원)가 추정된다"고 덧붙였다.

장태민 기자 chang@fntimes.com

![[5월 4주 청약일정] ‘김포북변 우미 린 파크리브’ 등 전국 7곳 3397가구 청약 접수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240517140829056215e6e69892f12116219839.jpg&nmt=18)

![강남 ‘롯데캐슬프레미어’ 168㎡, 16억 오른 40.5억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20231108083323039755e6e69892f222110224112.jpg&nmt=18)

![“주주가치 끌어올리자”…금융지주 회장들, 자사주 매입·글로벌 세일즈 분주 [금융주, 주주환원 향해 뛴다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024051714072106453f09e13944d180135149133.jpg&nmt=18)

![[특징주] HLB그룹주, ‘간암 신약’ 美 FDA 승인 불발에 줄하한가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202405171037100577122f8e8c22c2112011744.jpg&nmt=18)

![[현장] 김밥이 날아다니는 '풀무원 안산휴게소'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240517160921004336febc6baa61121526746.jpg&nmt=18)

![아주IB투자, 1분기 영업이익 63억원 기록…"포트폴리오 회수이익·펀드 수익 영향" [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024033123440108348dd55077bc22109410526.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)