삼성전자 HBM3E 12단 제품 이미지. / 사진=삼성전자

이와 함께 HBM4(6세대) 등 최신 제품들의 양산 계획도 고객사들의 생산 일정에 맞춰 차질 없이 진행 중이라고 강조했다.

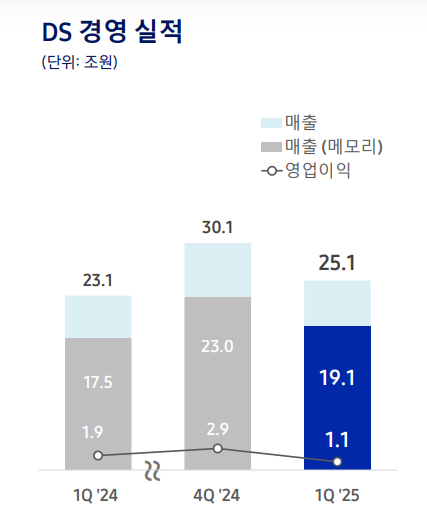

삼성전자는 30일 1분기 실적발표를 통해 연결기준 매출 79조1400억원, 영업이익 6조7000억원을 기록했다고 밝혔다. 매출은 역대 분기 최대 실적을 달성하는 등 시장 전망치를 상회했다.

하지만 HBM 등 반도체 부문은 서버용 D램 판매 확대에도 HBM 판매 감소 등으로 실적이 하락했다. 반도체 사업을 담당하는 DS부문의 1분기 실적은 매출 25조원1000억원, 영업이익 1조1000억원이다. 매출은 전년 동기 대비 약 2조원 증가했지만, 영업이익은 약 8000억원 줄어들었다.

반도체 사업의 부진은 갤럭시S25 판매 호조를 앞세운 DX부문이 상쇄했다. DX부문의 1분기 매출은 51조7000억원, 영업이익 4조7000억원을 기록했다.

다만 2분기는 갤럭시S25 효과가 감소하고 스마트폰 수요 비수기에 돌입하면서 1분기 만큼의 수익성을 장담할 수 없다. 이 때문에 삼성전자 사업의 또 다른 축인 DS부문의 반등이 절실한 상황이다.

DS부문 반등의 핵심은 단연 HBM 경쟁력 확보다. 삼성전자는 1분기 고객사의 요구에 맞춰 HBM3E 12단 재설계에 집중했다. 김재준 삼성전자 메모리사업부장(부사장)은 실적발표 컨퍼런스콜에서 “HBM3E 재설계 등 영향으로 공급량이 일부 미뤄진 영향이 있었다”고 설명했다.

삼성전자 최근 1년간 DS부문 1분기 실적 추이. / 사진=삼성전자

삼성전자는 2분기 중 재설계 제품들의 고객사 공급이 점차 이뤄질 것으로 내다봤다. 김재준 부사장은 “주요 고객사에 HBM3E 개선 제품 샘플 공급을 완료했다”며 “HBM 판매량이 1분기 저점을 기록했는데, 2분기 중 본격적으로 개선 제품 납품이 확대되면 매 분기 계단식 회복할 것으로 전망한다”고 밝혔다.

이와 함께 최신 제품인 HBM4 제품군의 양산 계획도 공개했다. 삼성전자는 올해 하반기 스탠다드 제품인 HBM4, HBM4E 양상과 함께 고객 맞춤형 HBM도 차질 없이 계획대로 양산해 나간다는 방침이다.

김재준 부사장은 “6세대 HBM4는 고객사 과제 일정에 맞춰 기존 일정대로 하반기 양산을 계획하고 있다”며 “커스텀 HBM 또한 HBM4 및 HBM4E 기반으로 복수의 고객들과 과제를 진행하는 등 양산을 준비 중이다”라고 밝혔다.

이어 “이러한 HBM4 제품 라인업 판매가 2026년 본격화되는 만큼 향후 메모리 실적 변동성은 매우 높다”고 덧붙였다.

아울러 김재준 부사장은 “글로벌 무역분쟁과 경기 둔화 우려에도 AI 서버요용 수요와 온디바이스 AI 확산으로 인한 모바일, PC 시장 메모리 수요 개선이 전망된다”며 “HBM 등 고용량 제품 수요에 적극 대응하며 고부가 제품 중심으로 경쟁력 개선을 추진할 것”이라고 밝혔다.

김재훈 한국금융신문 기자 rlqm93@fntimes.com

![아찔했던 2년전 기억…HMM ‘더블딥 리스크’ 오나 [기업가치 바로 보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025112322353300729dd55077bc22192419264.jpg&nmt=18)

![12개월 최고 연 3.10%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20251121171144052185e6e69892f121162196176.jpg&nmt=18)

![[ECM] LS, 중복상장 비율 40% 육박…주주가치제고 ‘거리두기’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025112409310303495a837df6494123820583.jpg&nmt=18)

![스톤브릿지벤처스, ‘역대급’ 회수 S2W·노타 등 AI 기업 투자 성과 [VC 회수 점검 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025112322300303533dd55077bc22192419264.jpg&nmt=18)

![기관 '파마리서치'·외인 '에이비엘바이오'·개인 '더핑크퐁컴퍼니' 1위 [주간 코스닥 순매수- 2025년 11월17일~11월21일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025112217131905193179ad439072211389183.jpg&nmt=18)

![NHN 안현식의 ‘티메프 대탈출 작전’ [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025112409335704864dd55077bc212411124362.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] KT&G ‘Global Jr. Committee’, 조직문화 혁신 방안 제언](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202503261121571288de68fcbb3512411124362_0.png&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 조금 느려도 괜찮아...느림 속에서 발견한 마음의 빛깔](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20251105082239062852a735e27af12411124362.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)

![[AD]‘황금연휴에 즐기세요’ 기아, ‘미리 추석 페스타’ 이벤트 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20250903093618029117492587736121166140186.jpg&nmt=18)

![[AD]‘패밀리카 선두 주자’ 기아, ‘The 2026 카니발’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2025081810452407346749258773621116810840.jpg&nmt=18)

![[AD] ‘상품성↑가격↓’ 현대차, 2025년형 ‘아이오닉 5’·‘코나 일렉트릭’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202505131018360969274925877362115218260.jpg&nmt=18)