신한금융투자는 16일 "ELS 대규모 발행이나 조기상환 기대가 적어진 점 등을 고려할 때 하반기 여전채 강세가 주춤할 것"이라고 전망했다.

김상훈 연구원은 "여전채와 중요한 연결고리는 ELS/DLS 발행"이라며 이같이 예상했다.

그는 "일반적으로 ELS를 발행하면 증권사는 원금의 60% 정도를 채권에 투자한다. 채권 투자 대상 중 20% 전후가 여전채"라며 "결국 ELS 발행이 늘면 여전채 투자수요가 늘어나는 구조"이라고 지적했다.

최근 ELS의 헤지 방식이 Back to Back보다 자체헤지가 늘어나면서 이 구조가 희미해지고는 있으나 상관관계가 소멸된 것은 아니라고 분석했다.

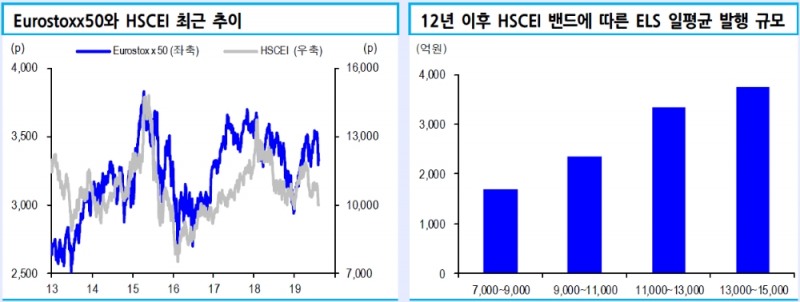

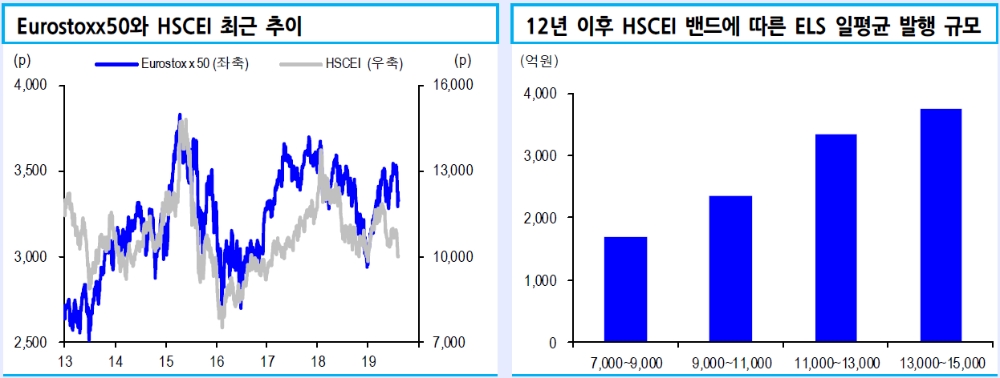

지난 2012년 이후 최근까지 국내 ELS 발행의 기초자산 비중은 Eurostoxx50가 28%, HSCEI 27%, S&P500 20% 수준이다. 2019년에는 HSCEI가 32%로 가장 많다. 2012년 이후 최근까지 주요 기초자산의 밴드에 따른 ELS 일평균 발행규모를 확인해보면 지수가 상승할수록 발행이 증가하는 것을 확인할 수 있다.

김 연구원은 "현재 발행된 ELS의 상당부분은 현재 지수보다 높았던 시기에 발행한 ELS"라며 "따라서 ELS의 대규모 발행 증가나 조기상환으로 인한 재발행을 하반기에 기대하기 어렵다"고 밝혔다.

즉 여전채의 최대 수요자가 부재할 수 있다는 것이다. 올해 상반기 여전사 전반적으로 순발행은 8.6조원이다. 1, 2월 발행이 거의 없던 카드사를 제외하면 상반기 9.1조원 순발행으로 역대 최대를 기록했다.

그는 "캐피탈사들의 자금여력은 존재한다. 따라서 하반기 투자수요가 적더라도 발행 수요도 감소하면서 중립적 영향을 줄 수 있다"면서도 "회사채와의 스프레드 갭이 과도하게 좁혀져 있는 상황에서 약세 요인은 부각될 수 있다"고 밝혔다.

한편 8월 8일 크레딧 시장에는 이례적인 일이 발생했다. 캐피탈채 AA- 3년물 크레딧 스프레드(33.6bp)가 회사채 AA- 3년물 스프레드(33.7bp)를 하회했다. 0.1bp의 역전이었고 하루만에 다시 재역전되었으나 처음있는 일이었다.

7월말 재부각된 미중 무역분쟁과 일본의 한국 화이트리스트 제외 결정 등 대외변수가 금융시장 변동성을 확대시키 면서 국채 3년물 금리는 1.20%를 하회했다. 크레딧 금리가 따라가지 못하면서 크레딧물 스프레드는 확대 전환했다.

김 연구원은 "일반적으로 캐피탈채는 회사채보다 높은 금리를 제공해야 하나 여전채는 ELS의 풍부한 발행 덕분에 강세가 지속되면서 회사채를 넘어섰다"고 덧붙였다.

장태민 기자 chang@fntimes.com

![[단독] 포스코이앤씨, 부산 촉진2-1구역 시공사 자격 잃나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024012617082306207b372994c95106101235.jpg&nmt=18)

![영업 잘한 신한라이프 수익성 1위…투자손익 우위 KB라이프생명 [1분기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240510041105079468a55064dd112456187226.jpg&nmt=18)

![[5월 3주 청약일정] ‘힐스테이트 가장 더 퍼스트’ 등 전국 8곳 3838가구 청약 접수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240510131421009835e6e69892f2208613587.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] '쉬워요 맞춤법!' 출간... 맞춤법 틀려 지적받은 적 있나요?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024050301332807448c1c16452b018221117338.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)