#. 한 저축은행은 P2P대출업을 모색하며 금융위원회에 유권해석을 요청했다. 그러나 명확한 법규가 없어 허가여부에 대한 확답을 받지 못해 아이디어 수준으로 그쳐야만 했다.

8퍼센트, 렌딧, 펀다 등 P2P대출업체들이 우후죽순 늘어나고 있지만 이에 대한 규제는 공백상태라 명확한 근거법 마련이 촉구되고 있다. 크게 3가지 안이 제시되고 있는데 △자본시장법 체계로 편입하거나 △전자금융거래법에 근거조항을 마련하는 방안, 또는 △현행 대부업법 감독체계를 유지하는 방안이 거론된다.

P2P(Peer to Peer)대출은 기존 금융기관을 거치지 않고 온라인플랫폼을 통해 개인 간 대출·차입이 이뤄지지는 거래로, 대출형 크라우드펀딩(Crowd Funding)에 해당한다. 대출중개업자로서 대주와 차주를 중개해주고 수수료(Fee)를 수취하는 사업이 기본적인 형태다.

온라인플랫폼을 통해 다수의 개인으로부터 자금을 모으는 행위인 크라우드펀딩은 크게 지분투자형, 대출형, 기부형 등으로 분류된다. 투자형 크라우드펀딩의 경우, 7월 자본시장법 개정을 통해 도입됐고 지난달 29일 온라인소액투자중개업자 등록매뉴얼 초안이 공개됐다.

그러나 정작 크라우드펀딩의 56%(2014년말 기준)를 차지하는 P2P대출은 아직 명확한 근거법이 없는 상태다. 현재는 대부업 또는 대부중개업으로 등록해 대부업법, 유사수신행위법을 일부 적용받고 있어 업종의 특성이 고려되지 않고 있다.

금융권 관계자는 “이같은 흐름에 따라 금융위원회가 내달 P2P대출업 규제와 관련해 공청회를 개최하기로 했다”며 “앞서 금융연구원에 관련 연구용역을 맡겼으며 그 결과를 바탕으로 법제마련을 모색할 예정”이라고 말했다.

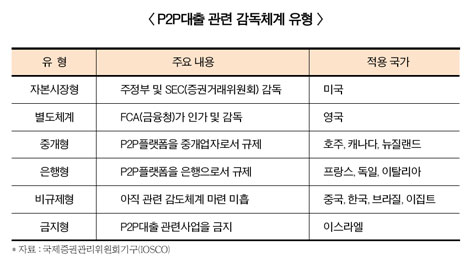

◇ 미국은 증권처럼, 영국은 별도체계 마련

지금까지 P2P대출 법제화를 위해 제시된 접근법은 3가지다. 첫 번째는 이미 통과된 지분투자형 크라우드펀딩처럼 자금을 모집하는 중개업자로서 자본시장법 체계로 일괄 편입하는 방안이다. 금융투자협회 관계자는 “실제로 미국은 P2P대출을 증권의 개념으로 규제하고 있다”며 “주로 대주와 차주 간에 대출증권을 발행, 간접대출을 해주는 방식이라 SEC(증권거래위원회)가 증권법으로 규제한다”고 설명했다.

이 때문에 P2P대출중개업자의 대출증권 등록을 의무화했으며 유가증권으로 인정받아 유통시장에서 거래가 된다. 이후에는 대출증권을 기반으로 유동화도 허용됐다. 두 번째는 온라인으로 사업을 영위하는 신생 핀테크 사업모델인 점을 감안해 전자금융거래법상 근거조항 마련하는 방안이다. 한국스마트카드 등 교통카드사업자나 KG이니시스 같은 PG(전자지급결제대행)사와 마찬가지로 전자금융업자로 취급하고 규제하자는 내용이다.

세 번째로는 현행 대부업법 감독체계를 유지하되 실질적인 P2P대출중개업 구현이 가능하도록 법규를 개정하는 방안이다. 그러나 자칫 대부업의 부정적 인식에 휘말려 평판리스크가 크다.

대부업계 관계자는 “P2P대출업체들은 용어만이라도 전자금융으로 해달라고 요청하는 중이나 정부가 받아들이지 않고 있는 상황”이라며 “이들은 대부업과 엮이고 싶지 않아 선긋기를 계속 시도하고 있다”고 밝혔다.

그 밖에 영국처럼 아예 별도 감독체계를 마련하는 방안도 있으나 법제화에 부담이 크다. 영국은 FCA(금융청)가 P2P대출업을 중소기업 성장을 위한 주요 대안금융으로 주목, 2004년 4월부터 새로운 감독체계를 시행했다.

하지만 국내의 경우 P2P대출이 아직 규모도 작고 시작도 안 된 단계라 별도의 규제체계를 만들 동력이 미약하다. 금융권 관계자는 “P2P대출은 시장규모가 아직 200억원 수준이라 법제마련의 필요성을 크게 느끼고 있지는 않다”고 말했다.

원충희 기자 wch@fntimes.com

![기관 '펄어비스'·외인 '삼천당제약'·개인 '삼천당제약' 1위 [주간 코스닥 순매수- 2026년 3월30일~4월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404210434018380179ad439071182354163.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604042034300144706a663fbf34175192139202.jpg&nmt=18)

![기관 '삼성전자'·외인 '삼성전기'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 3월30일~4월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404205547024050179ad439071182354163.jpg&nmt=18)

![12개월 최고 연 3.40%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604031745180265805e6e69892f5910240225.jpg&nmt=18)

![24개월 최고 연 3.22%…광주은행 '미즈월복리정기예금' [이주의 은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604031751090097005e6e69892f5910240225.jpg&nmt=18)

![12개월 최고 연 3.56%…동양저축은행 '정기예금' [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604041848530934406a663fbf34175192139202.jpg&nmt=18)

![12개월 최고 연 7.00%…카카오뱅크 '우리아이적금' [이주의 은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604031756580434105e6e69892f5910240225.jpg&nmt=18)

![24개월 최고 연 3.45%…OK저축은행 'OK e-안심앱플러스정기예금6' [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604042031460971806a663fbf34175192139202.jpg&nmt=18)

![24개월 최고 연 5.15%…제주은행 'MZ 플랜적금' [이주의 은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604031801000586305e6e69892f5910240225.jpg&nmt=18)

![조병익 토스인슈어런스 대표, 3000명 설계사 확보 성과 연임…토스 최장수 CEO [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202604051641070110708a55064dd122012615783.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)