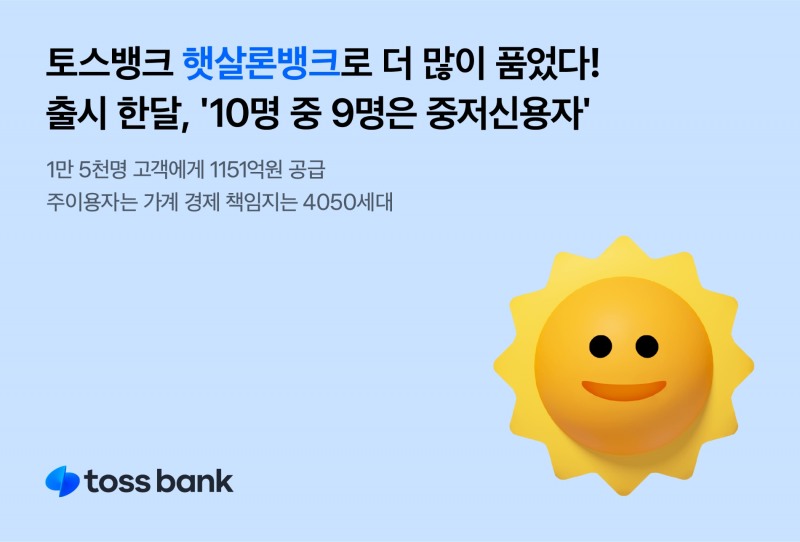

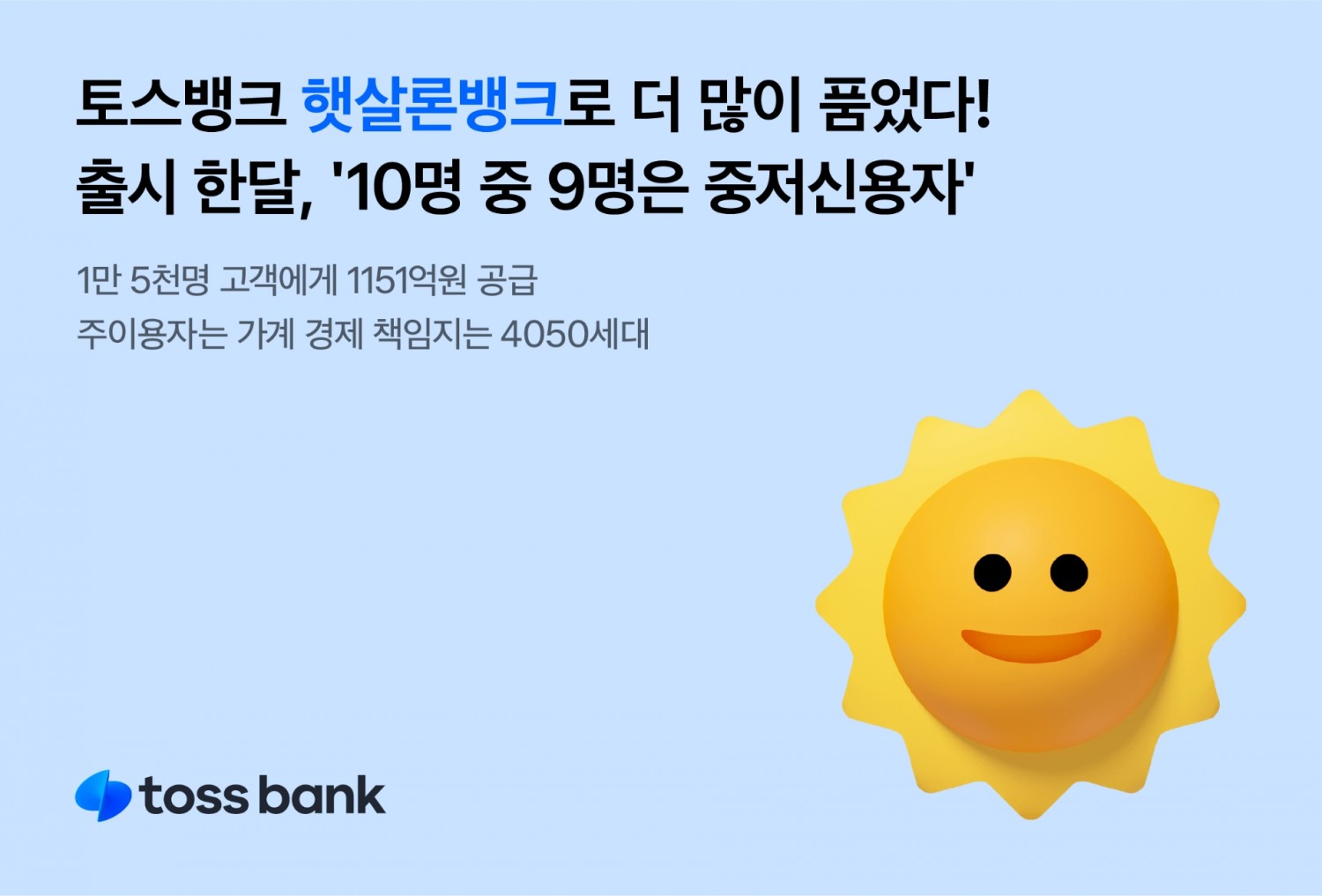

홍민택기사 모아보기)가 지난달 인터넷뱅크 최초로 출시한 ‘햇살론뱅크’를 통해 출시 한 달 만에 약 1만5000명의 중저신용자 및 저소득층 고객에게 1151억원을 공급하며 신용도 개선 및 은행권 안착을 지원했다고 21일 밝혔다.

홍민택기사 모아보기)가 지난달 인터넷뱅크 최초로 출시한 ‘햇살론뱅크’를 통해 출시 한 달 만에 약 1만5000명의 중저신용자 및 저소득층 고객에게 1151억원을 공급하며 신용도 개선 및 은행권 안착을 지원했다고 21일 밝혔다.제 1금융권 은행 중 가장 높은 비중으로 중저신용자를 포용하고 있는 토스뱅크는 지난달 인터넷전문은행 중 최초로 햇살론뱅크를 출시하며 포용금융의 대상과 폭을 넓히고 있다. 정책서민금융 상품인 햇살론뱅크는 정책서민금융상품을 이용한 후 대출을 잘 갚아 신용도가 개선된 고객이 이용할 수 있고 정책서민금융상품을 6개월 이상 이용했거나 현재 이용중인 또는 정상 완제하고 부채 또는 신용도가 개선된 고객이 대상이다.

토스뱅크는 한 달 간 약 1만5000명, 하루 평균 600명의 신용 개선 의지가 있는 중저신용자 및 저소득층에게 햇살론뱅크를 지원했다. 햇살론뱅크 고객 97.8%가 중저신용자로 토스뱅크 관계자는 “토스뱅크 햇살론뱅크는 건전한 중저신용자의 은행권 안착을 돕는 징검다리로서 서민금융 상품 취지를 충실히 이행한 것”이라고 밝혔다.

관련기사

홍민택 토스뱅크 대표 “하반기도 이익 성장 지속…지방銀과 공동대출 출시 준비” [금융이슈 줌인]홍민택 토스뱅크 대표 “전월세대출과 주담대 성격 달라…주담대 출시 시기 미정”토스뱅크, 보증금반환보증까지 ‘전월세보증금대출’ 출시…최저 금리 3.32% 제공“체크카드 혜택 직접 고른다”…토스뱅크 ‘스위치 캐시백’ 서비스 도입홍민택 토스뱅크 대표, 수익성 호조 손실 규모 줄여…첫 ‘분기 흑자’ 기대감 [금융사 2023 상반기 실적]토스뱅크, 인터넷은행 최초 ‘햇살론뱅크’ 출시…금리 최저 6.84% [대출줌인]홍민택 토스뱅크 대표, 출범 22개월 만에 첫 흑자…3분기 분기 흑자 전망토스뱅크, 자동이체 성공시 금리 5% 제공 ‘토스뱅크 자유 적금’ 출시 [적금줌인]토스뱅크, 연 최대 4.55% 수익률 KB증권 발행어음 가입 제공토스뱅크 ‘커플통장’ 출시…하루만 맡겨도 금리 연 2% 제공

햇살론뱅크를 이용한 차주의 연간소득 분포는 2500만원 미만 45.6%, 2500만원~3500만원 37.7% 등 연소득 3500만원 이하의 서민금융층이 83.3%를 차지했다. 햇살론뱅크의 주사용층은 가정 경제를 책임지고 있는 중장년층인 4050대이상으로 그 비중이 57.7%에 달해 햇살론뱅크 공급의 목적인 서민의 금융생활 안정이라는 취지에 부합했다. 연령별로는 20대 14.3%, 30대 28.0%, 40대 28.9%, 50대 이상 28.8% 이다.

또한 토스뱅크는 향후 햇살론뱅크를 이용한 고객의 신용점수를 트래킹하고 신용점수 상승 효과를 측정하여 신용등급 상승에 도움을 줄 예정이다. 이를 통해 신용개선 의지가 있는 중저신용자의 금융 지원 및 은행권 안착을 위한 ‘징검다리’ 역할을 강화할 계획이다.

햇살론뱅크의 한도는 최소 500만원 최대 2500만원으로 서민금융진흥원 보증한도 내에서 취급 가능하다. 대출 기간은 3년 또는 5년으로 거치기간 1년이 선택 가능하고 상환방법은 원리금균등분할상환이다.

토스뱅크 관계자는 “인터넷전문은행 최초의 햇살론뱅크가 좋은 출발을 할 수 있도록 긴밀히 협력해준 서민금융진흥원에 감사의 말씀을 드린다”며 “앞으로도 건전한 중저신용자와 더불어 우리 사회 곳곳에서 제1금융권 혜택에서 소외되어온 금융취약계층을 포용하는데 앞장서겠다”라고 밝혔다.

김경찬 기자 kkch@fntimes.com

![민주당 영등포구청장 경선 ‘연대 확산’…김정태 “여의도 문법” 반발 [6·3 지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260430185324085380048b718333211177233133.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)