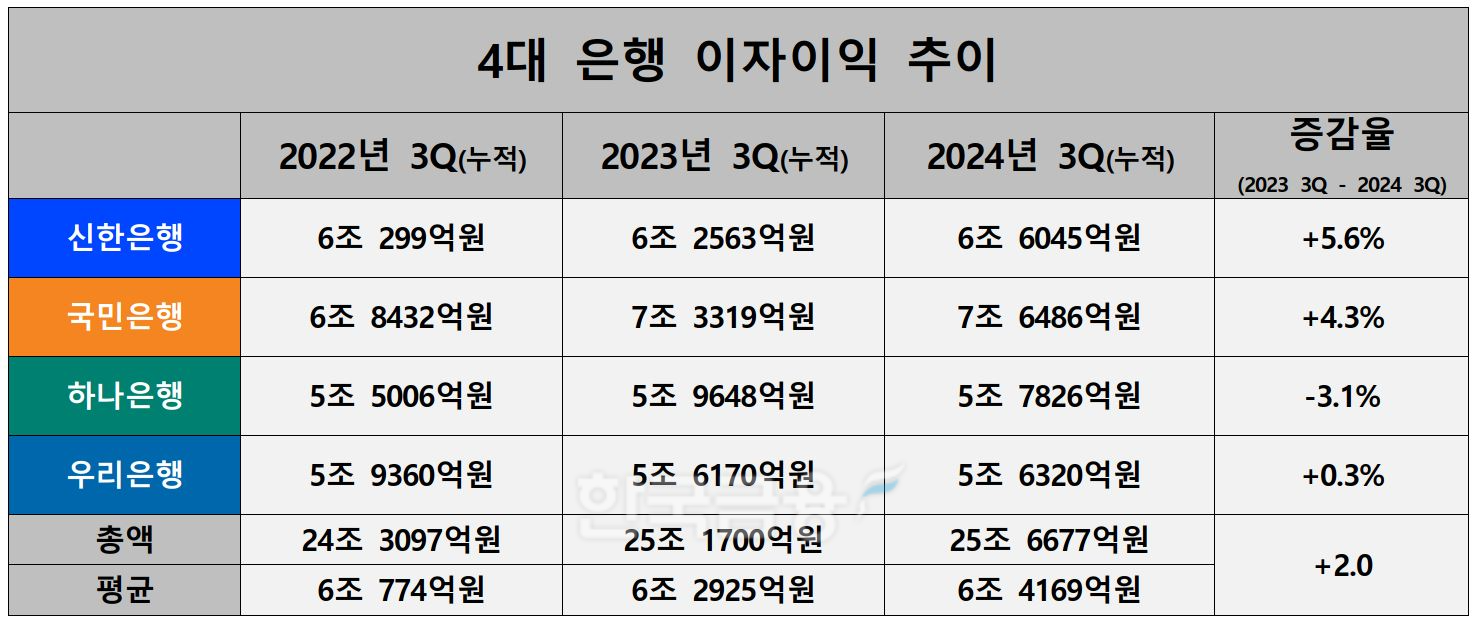

15일 한국금융신문이 4대 시중은행의 올해 3분기 경영실적을 분석한 결과 이들 은행의 9월 말 기준 누적 이자이익은 25조6677억원으로 전년 동기(25조1700억원) 보다 2.0% 증가했다. 은행별로 평균 6조 4000억원의 이자이익을 거둔 셈이다.

가장 많은 이자이익을 거둔 회사는 국민은행이다. 국민은행의 올 3분기 누적 이자이익은 전년 동기(7조3319억원) 보다 4.3% 늘어난 7조6486억원을 기록했다. 시장금리 하락에 따른 대출자산 리프라이싱(Repricing) 가속화로 NIM이 떨어졌지만 대출 자산이 늘면서 이자이익이 증가했다.

신한은행은 국민은행에 이어 이자이익 2위 자리를 차지했다. 신한은행의 올 3분기 누적 이자이익은 전년 동기(6조2563억원) 보다 5.6% 증가한 6조6045억원이다. 신한은행의 이자이익은 4개 은행 중 가장 큰 폭으로 증가했다.

이어서 하나은행의 이자이익은 전년 동기(5조9648억원) 보다 3.1% 줄어든 5조7826억원, 우리은행은 같은 기간 0.3% 늘어난 5조6320억원을 나타냈다. 2022년까지만해도 우리은행은 하나은행보다 이자이익이 컸으나 지난해 역전 당했다. 하나은행은 시중금리 하락 여파를 피하지 못해 4대 은행 중 유일하게 이자이익이 감소했다.

2024년 9월 말 기준 원화대출금 규모는 ▲국민은행 361조8000억원 ▲신한은행 319조9023억원 ▲우리은행 309조9000억원 ▲하나은행 305조1770억원 순이다. 4대 은행모두 가계대출과 기업대출의 고른 증가를 바탕으로 원화 대출금 규모를 키웠다.

국민-신한은행의 이자이익은 원화대출금 규모 순위와 동일하나 우리은행은 하나은행보다 원화대출금이 많음에도 불구하고 이자이익은 뒤처지고 있다.

4대 은행의 9월 말 기준 가계대출은 595조6250억원으로 전년 동기 대비 8.1% 증가했다. 600조원에 육박한다. 2022-2023년에는 1.9% 줄어든 바 있지만 지난 1년 사이 큰 폭으로 늘어났다.

관련기사

가계 대출이 가장 많은 은행은 국민은행이다. 국민은행의 9월 말 기준 가계대출은 176조1000억원으로 전년 동기(164조원) 보다 7.4% 증가했다. 국민은행 관계자는 “가계대출은 주택담보대출 등 안전자산을 중심으로 증가했다”고 설명했다.

우리은행의 가계대출은 전년 동기(132조9920억원) 보다 9.2% 증가한 145조2780억원을 기록하며 뒤를 이었다. 부동산 거래 활성화 등의 영향으로 정책모기지 및 주택담보대출(주담대) 중심으로 대출규모가 성장했다.

신한은행의 가계대출은 140조7910억원으로 전년 동기(127조2930억원) 보다 10.6% 늘어났다. 이자이익에 이어 4대 은행 중 가장 큰 증가율이다. 신한은행 관계자는 “시장금리 하락에 따른 주택시장 회복과 디딤돌 대출, 보금자리론 등 기금성 대출 증가하며 주담대 위주로 성장했다”고 말했다.

하나은행의 가계대출은 전년 동기(126조6440억원) 보다 5.4% 증가한 133조4560억원으로 4대 은행 중 가장 적었다. 올 상반기 연간 대출 목표를 조기 달성함에 따라 하반기 우량 자산 및 수익성 중심 자산 리밸런싱 전략 추진한 결과다.

원화대출금에서 가계 대출이 차지하는 비율이 가장 높은 은행은 국민은행으로 비중이 48.7%에 달한다. 이어 ▲우리은행 46.9% ▲신한은행 44.0% ▲하나은행 43.7% 순이다. 국민은행과 하나은행의 가계대출 비중은 5%포인트 가량 차이가 있다.

9월 말 기준 4대 은행의 기업대출은 727조3780억원으로 전년 동기(660조9900억원) 10.0% 증가했다. 평균 181조 8445억원으로 같은 기간 가계대출(148조9063억원) 보다 32조원 가량 많다.

기업대출이 가장 많은 은행은 우리은행이다. 우리은행의 9월 말 기준 기업대출금은 190조8450억원으로 전년 동기(168조1680억원) 보다 13.5% 늘어났다. 증가 폭도 4대 은행 중 가장 크다.

우리은행 관계자는 “수익성 및 건전성을 고려한 우량 기업대출 중심으로 선별적 성장했다”며 “우량 자산비율 85% 이상 유지하고 있다”고 밝혔다.

국민은행의 9월 말 기준 기업대출금은 185조7000억원으로 뒤를 이었다. 대기업여신의 꾸준한 증가에 중소기업여신의 성장세가 더해지며 기업대출금 규모가 전년 동기(172조4000억원) 보다 7.7% 증가했다.

신한은행의 기업대출금은 9월 말 기준 179조1120억원으로 전년 동기(158조9870억원) 보다 12.7% 늘어났다. 대기업대출이 같은 기간 36.4%나 증가했으며 중소기업도 7.3% 증가한 143조1000억원을 기록했다.

신한은행 관계자는 “기업대출이 우량기업 중심 선별적 성장으로 확대됐다”며 “4분기는 그룹 RWA 한도를 감안, 성장을 최소화하며 수익성 제고와 자산건전성 관리에 집중하겠다”고 밝혔다.

하나은행의 9월 말 기업대출금은 171조7210억원으로 전년 동기(161조4350억원) 보다 6.4% 증가했다. 4대 은행 중 가장 작은 규모다. 올 상반기 연간 대출 목표를 조기 달성함에 따라 하반기 우량 자산 및 수익성 중심 자산 리밸런싱 전략 추진한 결과다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN를 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

홍지인 한국금융신문 기자 helena@fntimes.com

![[그래픽 뉴스] 은퇴후 30년 부모님 세대의 생존전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202606301704439153de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 제네시스, 럭셔리 경험 더한 ‘2027 GV70’‧‘GV70 그래파이트’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702143546085600749258773622211122717.jpg&nmt=18)

![[AD] 개소세 혜택 종료…현대차, ‘썸머 페스타’로 고객 부담 완화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260702142355004830749258773622211122717.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)