이진우 연구원은 "지금은 Style의 구분에 매몰되는 것 보다는 ‘성장’이 강화되거나, 새로운 ‘성장’이 생겨나는 기업 중심으로 투자하는 것이 현실적인 대안"이라며 이같이 밝혔다.

이 연구원은 "어떤 국면에서나 성장하는 기업은 항상 존재하고 탄생하기 때문"이라며 "가치주였지만 성장주로 탈바꿈 했던 기업에 대해서는 시장은 후한 점수를 주었기 때문"이라고 밝혔다.

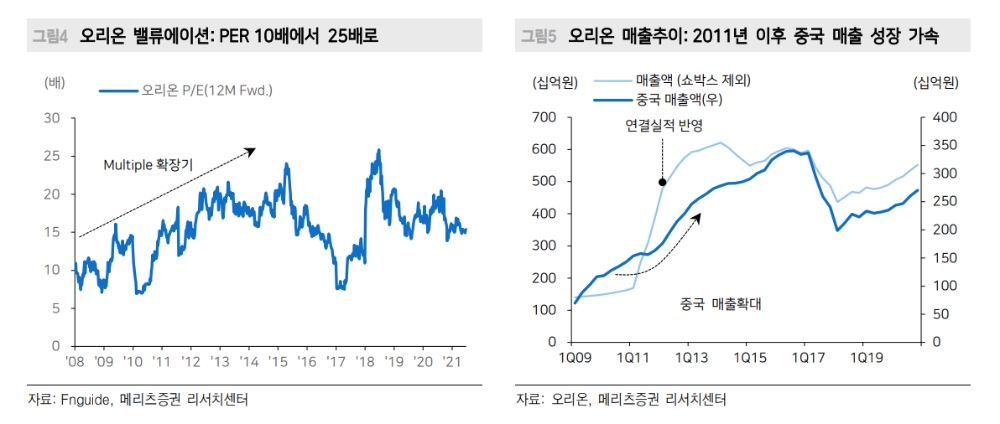

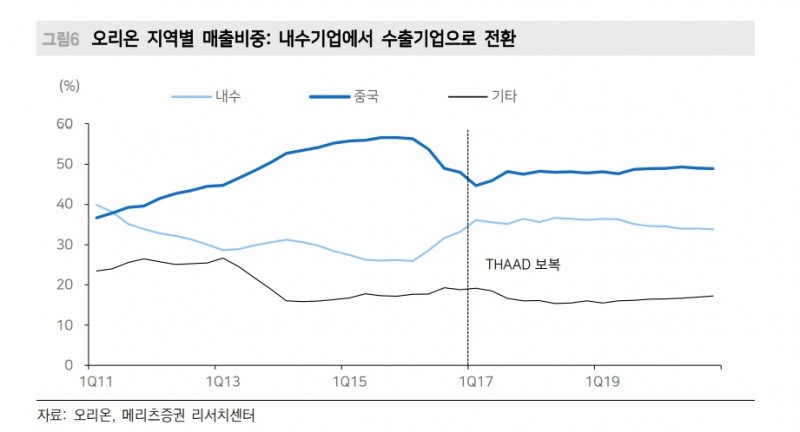

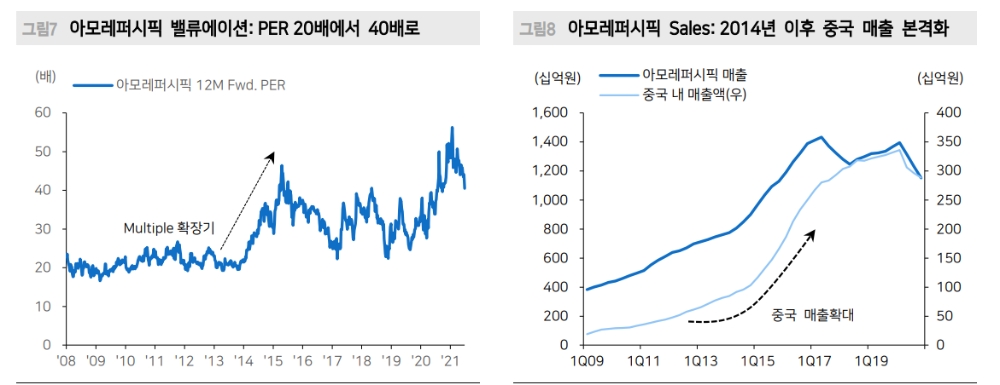

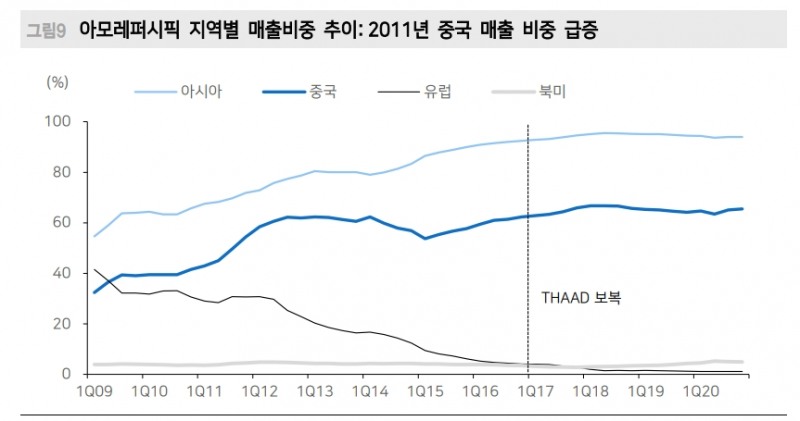

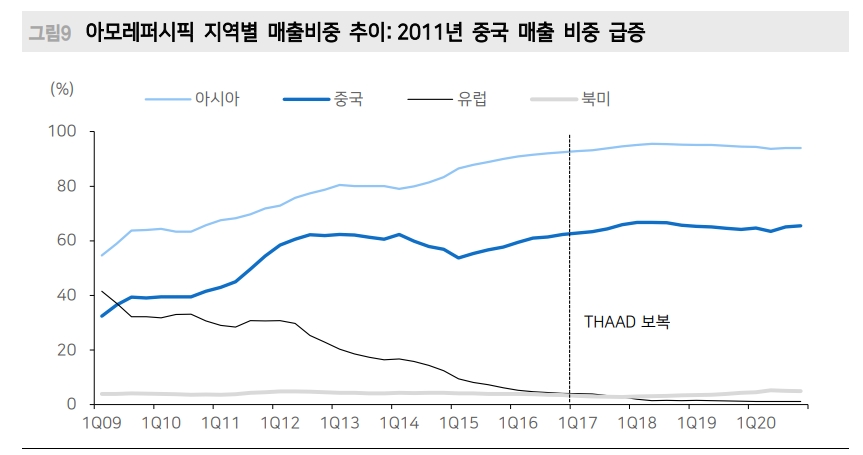

대표적인 예가 2011년 이후 ‘오리온’과 2014년 이후 ‘아모레퍼시픽’이라고 밝혔다.

전형적인 내수기업이었던 이들 기업은 중국향 매출 비중이 국내 내수 비중을 뛰어넘기 시작하면서 성장주에 준하는 밸류에이션이 부여되기 시작했기 때문이다. ‘수출하는 내수주’가 부각된 것도 이때부터다.

오리온의 경우 2011년 PER(12개월 예상)10배 수준에서 2015년 25배 수준까지, 아모레퍼시픽 역시 2014년 PER(12개월 예상)20배 수준에서 2015년 40배 중반까지 밸류에이션이 팽창됐다.

반대로 2016년말 중국의 THAAD 보복의 일환으로 중국향 매출이 급감 & 정체되면서 이들 기업의 밸류에이션 디스카운트가 진행됐지만, 현재 이들 기업을 예전의 가치주의 기준으로 평가하는 경우는 없다. 기업의 성장동력이 바뀌었기 때문이다.

이러한 현상은 비단 중국 소비관련주의 특별한 이야기만은 아니라고 밝혔다. 2005년~2007년 경기민감주의 선전은 단순한 가치주의 선전이라기 보다는 해당 기업의 실적 ‘고성장’에 기인한다는 것이다.

이 연구원은 "본질은 동일하다고 본다. 지금도 ‘성장’하는 기업에 집중하는 전략은 유효하다"며 "기존의 성장기업은 성장성의 훼손은 없는지가 관건이고, 가치주 내에서는 성장성 잠재력이 있는 기업을 찾는 것이 중요할 뿐"이라고 밝혔다.

예컨대 국내 자동차 관련 기업의 경우 일반적으로 가치주로 분류되고 있지만 기존의 수익구조에서 변화된 동력(BEV 관련 혹은 플랫폼 매출 등 구조적 성장동력)이 확인된다면 현재의 밸류에이션이 유지되기 보다는 레벨 업 될 가능성이 높다고 밝혔다.

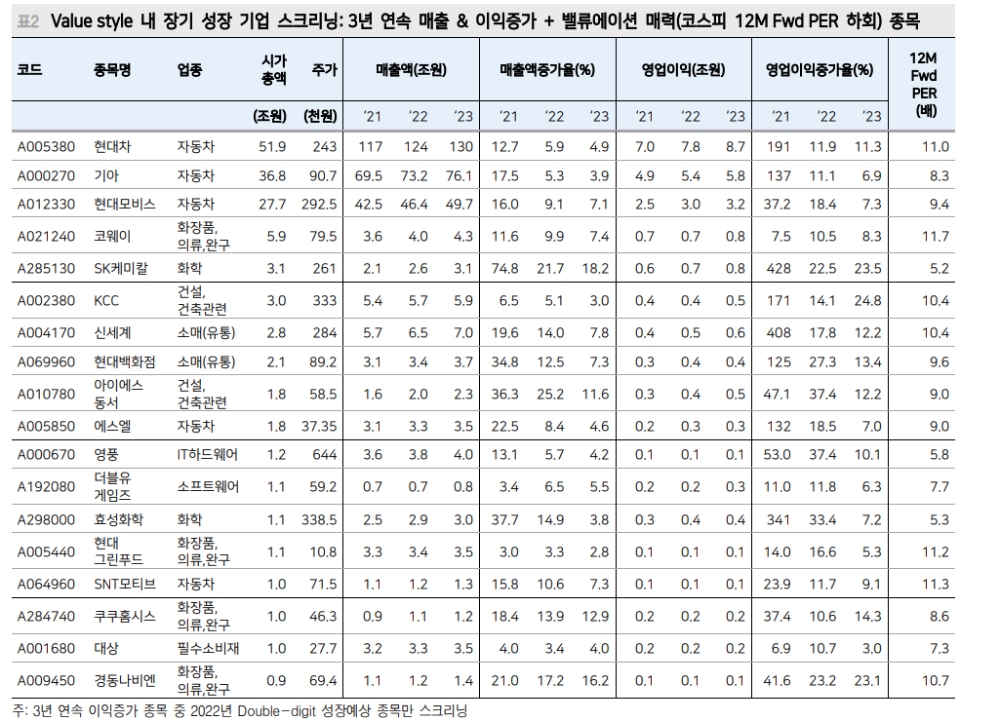

그는 "다른 기업도 마찬가지"라며 "기존에 익숙한 성장 기업 외 가치주 Style 내 장기 성장 기업을 찾는 다면 컨센서스 상 3년 연속 매출과 이익 성장 기업 중 시장 대비 밸류에이션이 낮은 기업군을 주목해야 한다"고 조언했다.

■ 모호해지는 성장기업, 가치기업

이 연구원은 최근 기업들의 구분이 모호해지고 있다고 밝혔다. 성장주과 가치주에 대한 고정관념이 있어 이를 극복할 필요가 있다고 조언했다.

그는 "성장주는 밸류에이션이 비싼 기업, 가치주는 밸류에이션이 싼 기업으로 투자자들에게 각인돼 있다면 삼성전자가 가치주인가, 성장주인가 질문을 던져보자"고 했다.

기업을 보는 관점에 따라 답변은 다를 수 밖에 없다. 인덱스 분류 상 획일적인 기준(ex. 가치주는 B/P(Book to Price)가 상대적으로 낮은 기업, 성장주는 이익 성장률이 높은 기업)으로 가치(Value)와 성장(Growth)주를 구분 짓고 있을 뿐, 명확한 기준은 없기 때문이다.

절대적인 기준인 아닌 상대적인 기준으로 평가하는데다 상장 기업 전체를 두 분류(가치 vs. 성장)로 구분하는 것도 한계가 있을 수 밖에 없다.

이 연구원은 "개인적인 가치, 성장주의 기준은 이렇다"면서 "밸류에이션의 높고 낮음 보다는 ‘구조적인 성장(단순 턴어라운드 제외)’이 존재하는 기업하는 ‘성장주’이고, 가치주라 할 지라도 새로운 성장이 존재한다면 성장주로 봐야 한다"고 밝혔다.

반대의 경우도 마찬가지라고 했다.

그는 "영원한 가치주, 성장주는 없으며 개별 기업의 성장성이 핵심이라는 뜻"이라고 밝혔다.

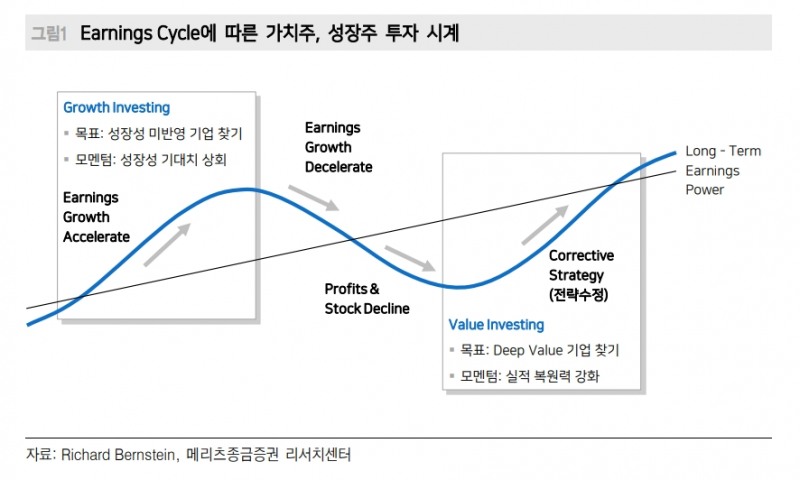

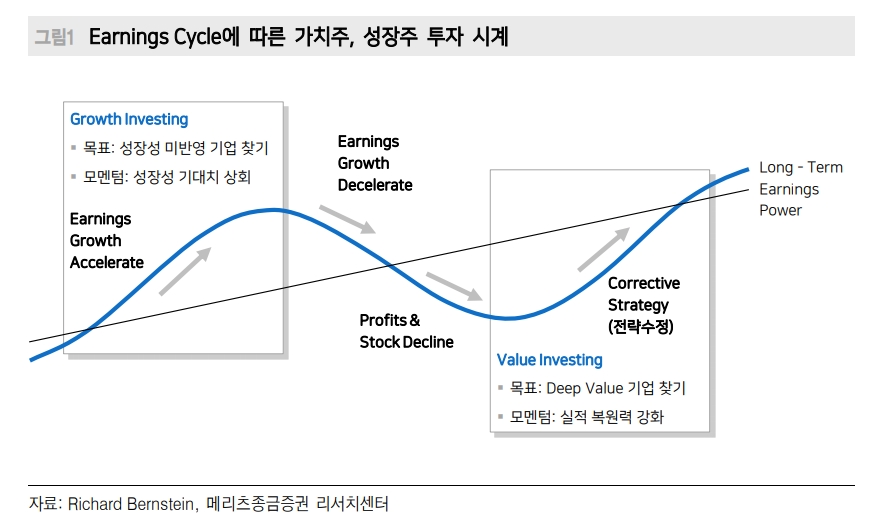

가치주 투자(Value Investing)와 성장주 투자(Growth Investing)의 방식이 다른 이유도 여기에 있다고 밝혔다.

Value Investing의 사전적 정의는 ‘본질 가치’ 대비 저평가(ex. Deep Value) 된 기업을 사서 ‘적정 가치(Fair Value)’에 파는 것을 의미하는 반면 Growth Investing은 기업의 어닝 사이클 내 성장성이 정점에 이를 때까지 집중하는 방식이다. 투자 방식과 기간이 차이가 날 수 밖에 없는 이유다.

이 연구원은 "성장주의 경우 어닝 사이클의 고점을 확인했다면 단순히 주가가 많이 하락했다고해서 접근하는 것은 지양해야 한다는 뜻이고, 반대로 가치주의 경우 해당 기업의 어닝 사이클이 이미 정상궤도에 진입된 것이 확인 된다면 이미 주가는 선반영했을 가능성이 높다"고 밝혔다.

이는 성장주 투자를 ‘추세 전략’, 가치주 투자를 ‘역발상 전략’으로 지칭하는 경우가 많은 이유다.

그는 "투자의 오류는 종종 기업과 투자 방식의 엇박자에서 나온다"면서 "가치주를 성장주 방식으로, 성장주를 가치주 투자의 방식으로 접근하는 경우가 있기 때문"이라고 밝혔다.

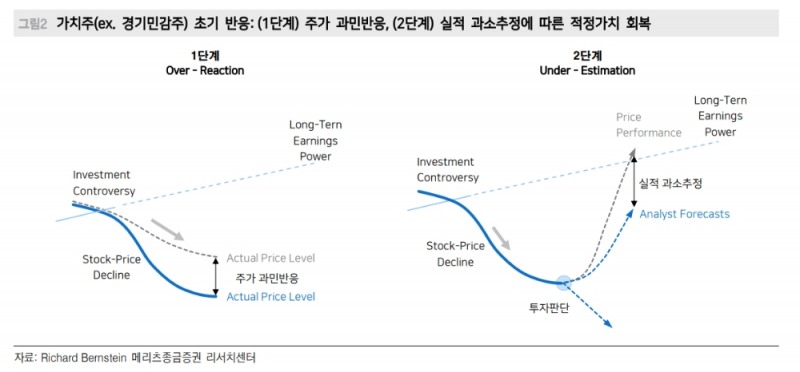

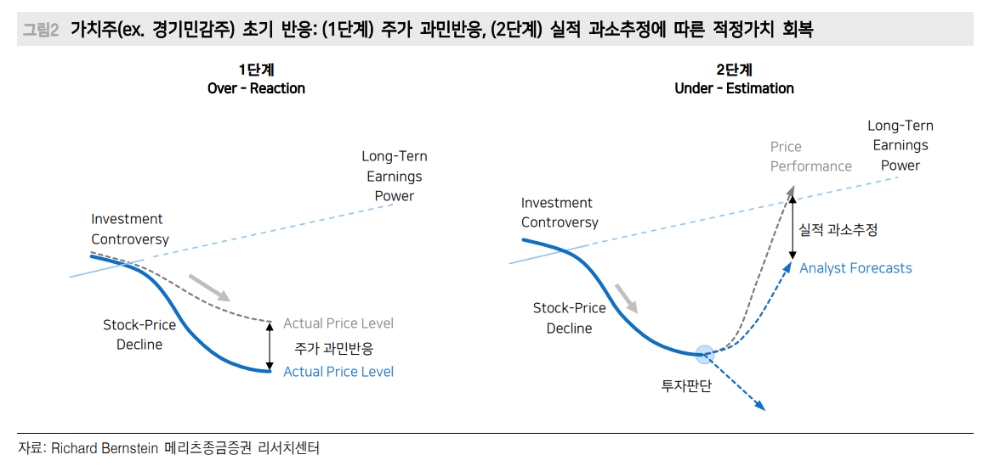

올해 상반기 괄목할만한 성과를 거두었던 경기민감주를 예로 들어볼 필요가 있다고 밝혔다.

주가의 복원력이 강했던 이유는 1) 주가의 과민반응(Oversold), 2) 실적의 과소추정이 이유였다는 것이다.

따라서 지금의 고민은 빠르게 반등한 주가일 것이고, 어떻게 전략을 수립해야 할지 고민이 될 수 밖에 없다고 밝혔다.

Value Investing 원칙에서 보면, 해당 기업이 새로운 성장동력을 확보(실적 성장의 연속성)했다면 Buy & Hold 전략이 맞겠지만, 이전에 비해 사업의 구조, 체질이 달라진 것이 없다면 적정가치 수준에서 차익실현을 고민할 필요가 있다고 밝혔다.

과거 가치, 성장을 구분 지었던 이유는 ‘시장을 이기기(Outperforming) 위한 Style 전략’에서 출발했지만 현재는 보다 본질적인 고민이 필요하다고 했다.

가치, 성장 구분의 진짜 목적은 ‘시장을 이기기 위한 전략’이었다. 20세기 초 Benjamin Graham이 가치투자(Value Investing)의 개념을 정립한 이후 1970년대부터 본격적으로 연구가 진행됐다. 이후 Fama and French(1992,1998)가 Factor 구분(Style, Size 등)을 세분화 시킨 것이 지금과 유사한 Style investing의 시작이다.

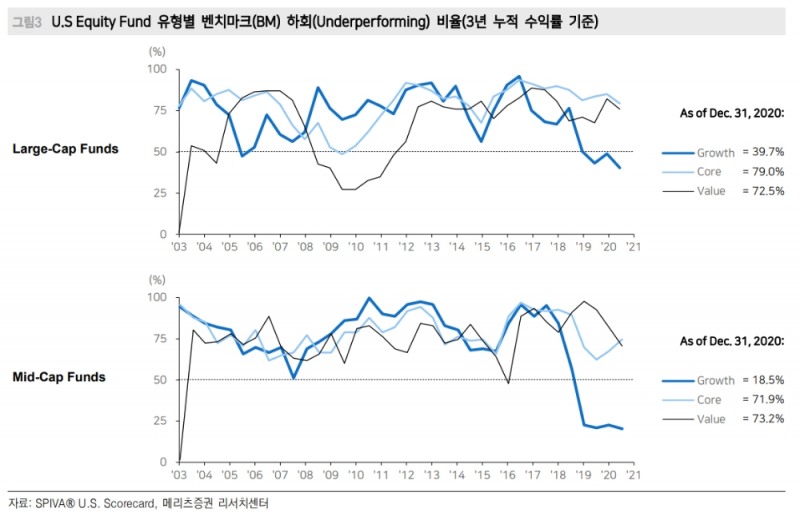

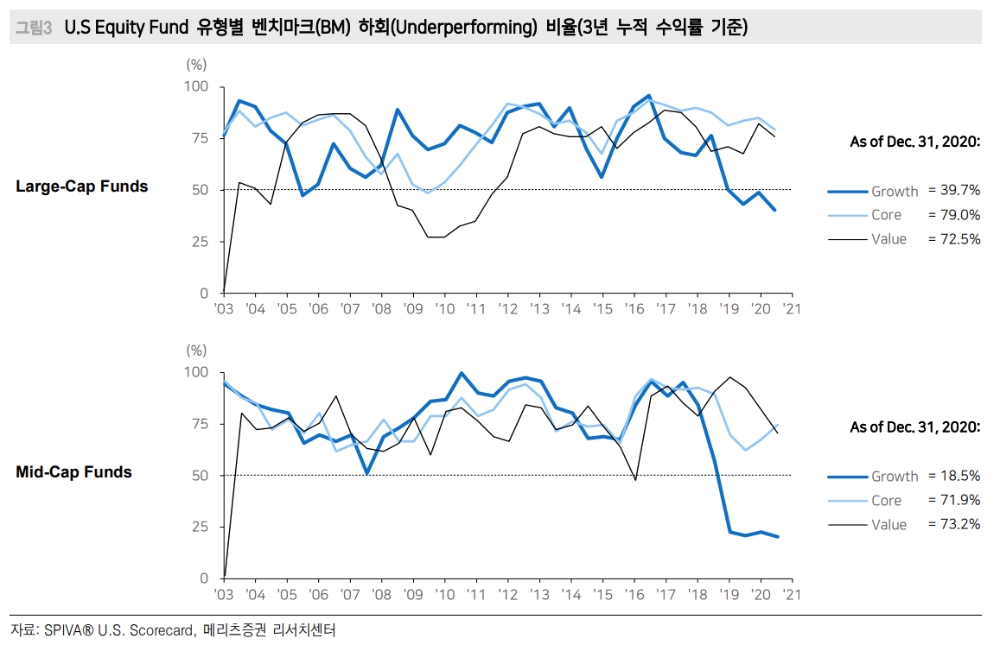

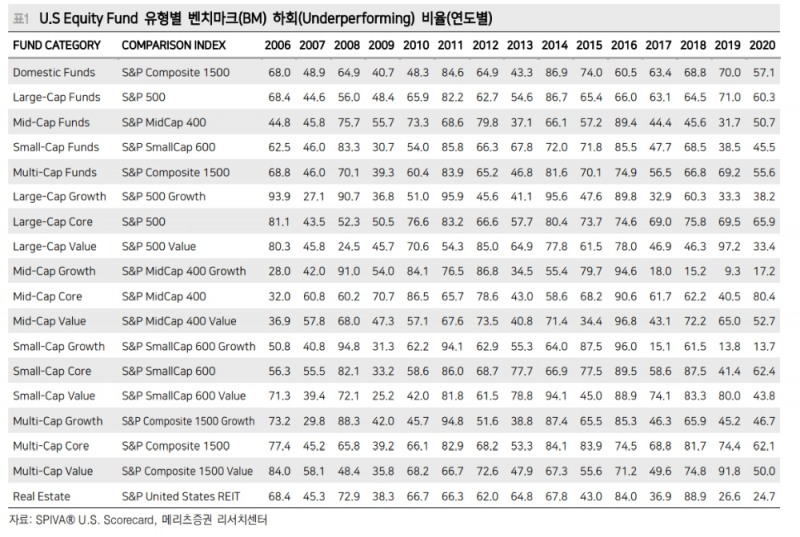

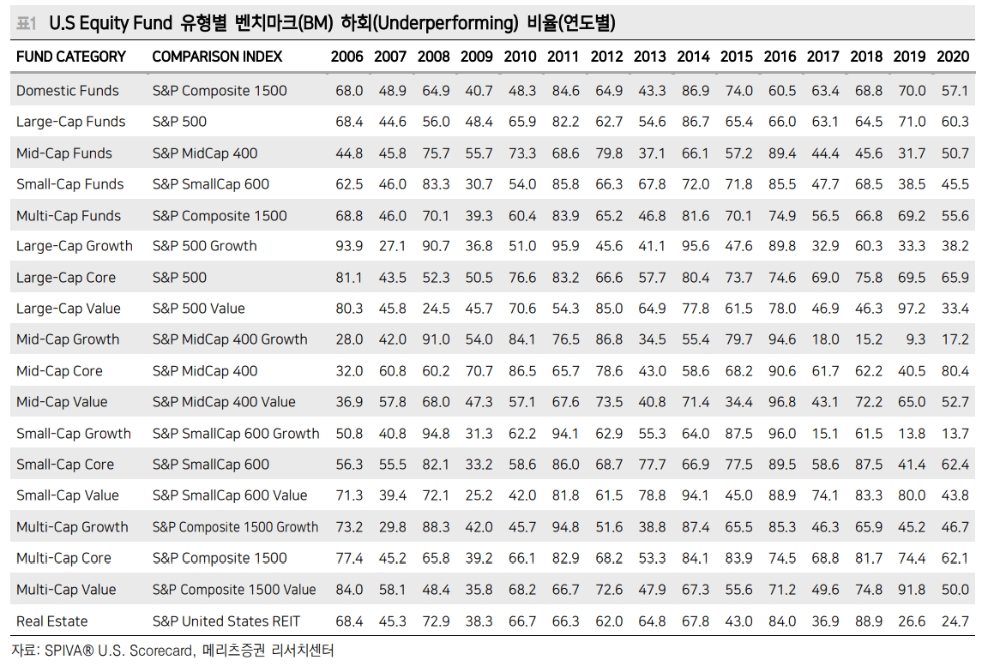

이 연구원은 그러나 지금은 가치, 성장의 구분이 크게 효과적으로 보이지는 않는다고 평가했다. 이는 글로벌 뮤추얼 펀드 시장의 공통적인 고민이기도 하다.

이 연구원은 "S&P Global의 자료에 따르면, 미국 전체 주식형 펀드 내 시장(S&P500)을 이긴 펀드의 비중은 최근 3년은 30.3%, 5년은 24.7%에 불과하다"면서 "그나마 작년 성과가 워낙 좋았던 탓"이라고 지적했다.

S&P500 아웃퍼폼 펀드 비중은 2020년 40%, 2019년 29%였다.

그는 "가치, 성장으로 세분화 해봐도 크게 다르지 않다. 3년 수익률 기준 성장주 Style이 좋은 성과를, 성장주 내에서도 중소형 성장주의 성과가 두드러지지만 2017년 이전의 성과는 다른 Style과 큰 차별성은 없다"면서 "가치, 성장의 구분이 떠나 시장을 지속적으로 이기기가 어려워졌다는 의미"라고 밝혔다.

결국 핵심은 '성장하는' 기업에 대한 투자가 답일 수 밖에 없다고 했다.

장태민 기자 chang@fntimes.com

![임종룡號 우리금융, 순이익 29% 확대… 4대 금융지주 중 최고 성장률 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404005128086780dd55077bc212411124362.jpg&nmt=18)

![다날, 글로벌 결제 강점·K콘텐츠 시너지 추진 [2026 도약하는 VAN / PG사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404012910019570dd55077bc212411124362.jpg&nmt=18)

![롯데發 석화 구조조정…중동發 ‘나프타 대란ʼ으로 가속도 [석유화학, 판이 바뀐다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404020103030750dd55077bc212411124362.jpg&nmt=18)

![헥토파이낸셜, 스테이블코인 기반 글로벌 결제·STO 정조준 [2026 도약하는 VAN / PG사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260404013212027070dd55077bc212411124362.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)