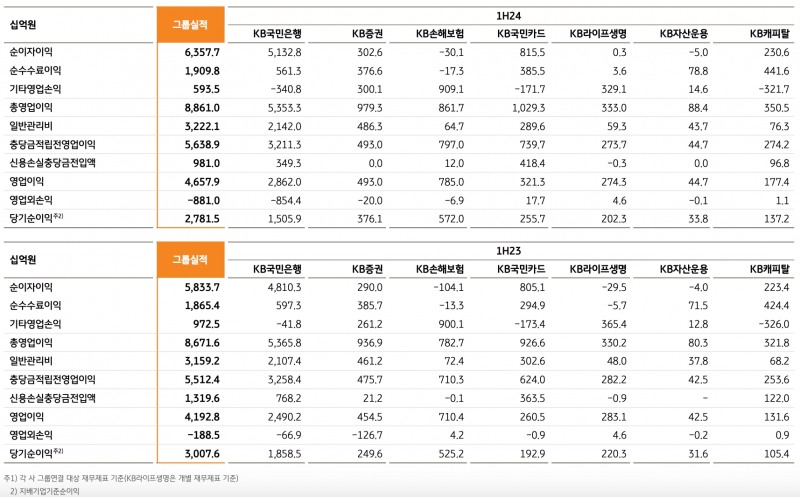

양종희기사 모아보기)이 올해 상반기 당기순이익으로 2조7815억원을 기록했다. 전년 동기 대비 7.5% 역성장했지만 증권사 전망치를 10% 웃돌았다. 이자이익과 수수료이익이 고르게 늘었고 1분기 대규모로 반영한 홍콩 H지수 기초 주가연계증권(ELS) 손실 관련 고객 보상 비용이 2분기 일부 환입된 결과다. 특히 주요 비은행 계열사 실적이 크게 늘면서 그룹 순이익을 견인했다.

양종희기사 모아보기)이 올해 상반기 당기순이익으로 2조7815억원을 기록했다. 전년 동기 대비 7.5% 역성장했지만 증권사 전망치를 10% 웃돌았다. 이자이익과 수수료이익이 고르게 늘었고 1분기 대규모로 반영한 홍콩 H지수 기초 주가연계증권(ELS) 손실 관련 고객 보상 비용이 2분기 일부 환입된 결과다. 특히 주요 비은행 계열사 실적이 크게 늘면서 그룹 순이익을 견인했다. KB금융은 23일 올 상반기 당기순이익이 2조7815억원으로 전년 동기 대비 7.5% 감소했다고 밝혔다. 상반기 순이익 컨센서스(증권사 전망치 평균) 2조5240억원과 비교하면 10.2% 많은 수준이다. 리딩금융그룹 자리를 두고 경쟁하고 있는 신한금융그룹의 상반기 순이익 컨센서스인 2조6269억원보다도 더 많다.

상반기 실적 감소는 지난 1분기 H지수 ELS 손실 보상 비용을 대규모로 인식한 영향이다. KB국민은행은 대규모 손실이 발생한 H지수 ELS를 최대 규모로 판매했다. 국민은행의 홍콩 ELS 판매 잔액은 8조1972억원으로 은행권 가운데 규모가 가장 크다.

이에 따라 KB금융의 영업외손실은 지난해 상반기 1885억원에서 올 상반기 8810억원으로 뛰었다. KB금융은 1분기 H지수 ELS 손실 보상 비용 6340억원(세후)을 충당부채로 인식했다. 다만 이 중 880억원이 2분기 환입되면서 상반기 인식한 ELS 보상 비용은 총 5460억원이 됐다.

2분기 순이익은 1조7324억원으로 전분기(1조491억원) 대비 65.1% 늘었다. 은행과 비은행 계열사가 균형 있게 성장하고, ELS 손실 보상 비용 및 대손충당금 환입 등 일회성 이익이 반영된 영향이다.

김재관닫기

김재관기사 모아보기 KB금융 재무담당(CFO) 부사장은 “ELS 손실 비용 환입 및 대손충당금 환입 등 일회성 이익을 제외한 그룹의 경상적 분기 당기순이익은 1조6000억원 수준”이라고 말했다.

김재관기사 모아보기 KB금융 재무담당(CFO) 부사장은 “ELS 손실 비용 환입 및 대손충당금 환입 등 일회성 이익을 제외한 그룹의 경상적 분기 당기순이익은 1조6000억원 수준”이라고 말했다.![양종희號 KB금융, ELS 보상 비용 인식에도 비은행 호조에 ‘선방’ [금융사 2024 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024072316411101783f09e13944d582914364.jpg&nmt=18)

![양종희號 KB금융, ELS 보상 비용 인식에도 비은행 호조에 ‘선방’ [금융사 2024 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=595&simg=2024072316411101783f09e13944d582914364.jpg&nmt=18)

이자이익·수수료이익 늘었지만 영업외손실 8810억

상반기 세부 실적을 보면 총영업이익은 8조8610억원으로 전년 동기 대비 2.2% 증가했다.

관련기사

순이자이익은 6조3577억원으로 은행의 대출 평잔 증가와 비은행 계열사의 이자이익 기여도 확대에 힘입어 전년 같은 기간보다 9.0% 늘었다.

2분기 그룹 순이자마진(NIM)은 2.08%로 예대 스프레드 축소와 시장 금리 하락에 따른 자산수익률 악화로 전분기 대비 0.03%포인트 하락했다. 은행 NIM도 1.84%로 전분기보다 0.03%포인트 떨어졌다.

상반기 순수수료이익은 1조9098억원으로 전년 동기 대비 2.4% 증가했다. 주식시장 거래대금 증가로 증권 수탁수수료 및 금융상품판매수수료가 늘었고 카드·캐피탈 수수료도 늘어난 결과다.

기타영업손익의 경우 금리 및 환율 영향에 따라 유가증권·외환·파생 관련 실적 축소로 전년 같은 기간보다 39.0% 감소한 5935억원을 기록했다.

일반관리비는 3조2221억원으로 전년 동기 대비 2.0% 증가했다. 그룹 영업이익경비율(CIR)은 36.36%로 1년 전과 비교해 0.07%포인트 하락했다.

KB금융은 상반기 신용손실충당금으로 9810억원을 적립했다. 이는 전년 동기 대비 25.7% 감소한 수준으로, 선제적으로 대규모 추가 충당금을 적립한 기저효과가 나타난 결과다. 대손충당금전입비율(Credit Cost)은 0.40%를 기록했다.

증권·손보·카드 등 비은행 계열사 실적 호조

주요 계열사 실적을 보면 KB국민은행의 상반기 순이익은 ELS 손실 관련 대규모 충당부채 전입의 영향으로 전년 동기 대비 19.0% 감소한 1조5059억원에 그쳤다.증권, 손해보험, 카드 등 주요 비은행 계열사의 수익성은 개선됐다. KB증권은 지난해 상반기보다 50.7% 증가한 3761억원의 순이익을 기록했다. 합병 이후 반기 기준 최대 실적이다. 트레이딩 및 브로커리지 관련 영업이익이 늘었고 지난해 해외 대체투자 관련 일회성 손실 인식 기저효과도 있었다.

KB손해보험의 상반기 순이익은 6720억원으로 8.9% 늘었다. 시장금리 상승에 따른 유가파생손실 확대에도 불구하고 IBNR 적립방법 변경 관련 준비금이 환입된 영향이다. KB국민카드의 순이익은 2557억원으로 32.6% 증가했다.

KB금융의 6월 말 기준 총자산은 742조2000억원, 관리자산(AUM)을 포함한 그룹 총자산은 1258조7000억원으로 집계됐다. 고정이하여신(NPL) 비율은 0.68%, NPL커버리지비율은 148.4%를 기록했다. BIS자기자본비율과 보통주자본비율은 각각 16.63%, 13.59%다.

KB금융은 이날 이사회를 열고 2분기 주당배당금을 791원으로 결의했다. 지난 2월 3200억원 규모의 자사주 매입·소각에 이어 4000억원 규모의 추가 자사주 매입·소각 계획도 발표했다.

김 부사장은 “이번 추가 자사주 매입·소각 결정은 주주환원을 확대하고 주주가치를 제고하고자 하는 이사회와 경영진의 의지를 다시 한번 표명한 것으로 올해 총 7200억원의 자사주를 매입·소각하게 된다”며 “매크로 불확실성이 확대되는 어려운 경영환경에서도 업계 최고수준의 자본력과 안정적인 이익창출력에 기반해 일관되고 차별화된 주주환원 정책을 펼치고 있다”고 말했다.

한아란 한국금융신문 기자 aran@fntimes.com

![[DCM] 한국금융지주, 최대 4000억 조달…'자회사 호실적' 속 커지는 '차입 부담'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260623090230031360141825007d12411124362.jpg&nmt=18)

![[DQN] 주가 하락 방어·지속 상승···위기에 강한 금융지주는 [금융지주 밸류업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260622001546057790b4a7c6999c121131189150.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[안현정 서평] 플랫폼의 영지에서 ‘미학적 주권’을 선포하라...'K가 죽어야 K가 산다' 장준환 著](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260527121426063220c1c16452b012411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)