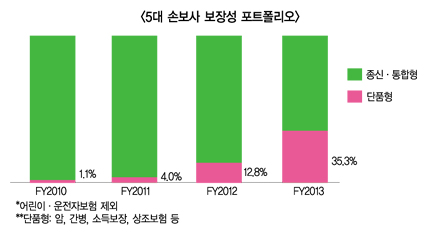

손해보험업계에 따르면 지난해 상위 5개사(삼성, 현대, 동부, LIG, 메리츠)의 보장성 포트폴리오에서 단품형의 비중이 35%로 증가했다. 암, 간병, 소득보장 등의 상품을 일컫는 단품형 보장성보험은 4~5년 전만해도 1% 수준에 불과했었다.

손보업계의 상품 트렌드를 보면 저축성 위주였던 장기보험이 2012년을 기점해 보장성으로 선회했으며 특히 지난해에는 보장성 인(人)보험 신계약이 늘었다. 외형 중심에서 수익성 높은 상품군 중심으로 전략방향이 지속 선회한 것이다.

FY2012~FY2013(2012년 4월~2013년 12월) 장기인보험 신계약 비중을 보면 현대해상이 42.1%에서 50%, 동부화재가 57.5%에서 59.8%, LIG손보는 45.9%에서 58.7%로 늘었다. 장기인보험 경쟁이 심화되자 이 부문에서 독보적이던 메리츠화재는 76.4%에서 72%로 신계약 비중이 감소했다.

손보사 관계자는 “FY2011~FY2012에는 인보험의 중심이던 실손보험 시장이 포화된 데다 저금리 저성장이 지속되면서 저가의 보장성보험과 언더라이팅(가입심사) 완화 등으로 매출 축소를 방어했다”며 “FY2012 중반 이후 보장성 인보험 경쟁이 심화되면서 저마진 단품형 상품 중심으로 인보험이 성장했다”고 설명했다.

그러나 저가상품의 흥행과 언더라이팅 완화는 손해율 악화로 이어졌다. 같은 기간 장기보장성보험의 손익지표인 장기위험손해율은 현대해상이 81.5%에서 85.5%, 동부화재가 77.9%에서 78.6%, LIG손보 82.4%에서 83.1%, 메리츠화재 81.8%에서 82.2%로 늘었다.

암, 간병, 소득보장 등 저가의 단품형 보장성보험은 마진율이 낮은데다 언더라이팅 완화로 위험계약들이 많이 들어와 손해율 역시 상승한 것이다. 특히 손해율이 100%가 넘는 의료비 중심의 담보가 많아 향후 손익에 문제될 가능성이 크다.

이에 따라 일부에선 사망담보를 중심으로 한 종신·통합형 상품에 주력할 계획을 세웠지만 업황이 말처럼 쉽지 않다. 일단 경기침체로 소비가 위축되면서 고액보험료를 낼 고객군이 많지 않기 때문이다.

업계 관계자는 “고가의 종신·통합형 상품을 내놓기보다는 사망보장 중심 플랜형 상품이나 종신형 인보험 상품을 업그레이드 하는 방향으로 갈 것”이라며 “자동차, 건강, 재물, 책임보험을 종합 설계하는 손보형 컨설팅 상품 등도 다시 눈여겨 볼 분야”라고 말했다.

원충희 기자 wch@fntimes.com

![[현장] 대웅제약이 점찍은 씨어스…AI 모니터링 ‘씽크’ 스마트병동 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260415145130075410923defd0cc21815521033.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)