대신에 기대수익 역시 현실적 상황에 낮출 필요가 있으며 해외투자를 망설이지 않는 등 다양한 자산에 걸친 장기투자를 통해 복리 효과를 누리면서 재무목표를 달성해가는 패러다임이 저성장기엔 훨씬 현실적이라는 지적이 눈길을 끈다.

전거지감(前車之鑑)! 우리에겐 아직도 생소한 저성장 터널을 맞아 앞서 기나 긴 저성장기 자산관리 실패를 경험한 일본 사례를 거울삼아 배우는 지혜를 촉구했다. 기대수익을 낮추는 냉철한 장기투자 책략은 현대증권 오온수 연구위원이 22일 내놓은 <일본의 자산관리 노하우에서 한 수 배운다>보고서 1탄에서 맺은 결론이다.

◇ 저성장기 닛케이 대폭락 남 일 아냐

오 위원이 일본 패턴에서 교훈얻기에 주목한 것은 급속한 고령화와 저성장 경제 여파가 자산관리 부문에 막대한 영향을 줄 것이기 때문인 것으로 짐작된다. 국내 GDP성장률은 1990년 이후 딱 세 번만 3%를 밑돌았다고 그는 지적했다. 1997년 외환위기 때 -5.7%, 2003년 카드대란 때 2.8%, 글로벌 금융위기 풍랑을 맞은 2008, 2009년 각각 2.3%와 0.3%였던 때 뿐이라는 것. 하지만 블룸버그가 집계한 컨센서스에 따르면 올해 2.8%에 내년 3.9%로 저성장 국면을 달릴 전망이라고 우려했다.

저성장 터널에 들고 나면 일본 닛케이 지수 폭락과 같은 일이 국내 투자자들이 애지중지하는 국내 자산시장에 닥칠 우려가 크다고 그는 예측했다.

닛케이 지수는 1989년 12월 고점 때 3만 8876포인트를 찍으며 신고가 행진으로 기세를 올렸지만 20년 동안의 저성장 복합불황 과정에서 지난 3월 7054포인트까지 떨어졌다고 지적했다. 고점 대비 낙폭은 무려 -81.8%. 따라서 그는 △적극적 자산배분 전략 발휘를 필두로 △해외투자 비중 확대와 유망지역 포트홀리오 구성 △중위험 중수익 상품 적절히 활용하기 △연금상품 활용도 높이기 등 네 가지 금과옥조를 찾아 냈다.

첫째로 그는, 만약 일본처럼 주가지수가 곤두박질 친다면 아무도 견딜 수 없다는 착상에서 경기의 대세적 흐름에 적절하게 조응하는 적극적인 자산배분 책략을 발휘하라고 권했다. 시장상황에 탄력적으로 대응하면서 상관성이 낮은 다른 종류의 자산을 적절히 배분하지 않는다면 큰 낭패를 볼 수 있다고 그는 충고했다. 가치투자를 바탕으로 성공적 운용사례로 꼽히는 사와카미투신의 경우 경기 큰 흐름을 예상한 가운데 이를 바탕으로 자산배분을 했던 전례가 있다고 전했다.

◇ 신흥국 성장성을 타고 중위험 중수익을 즐기며

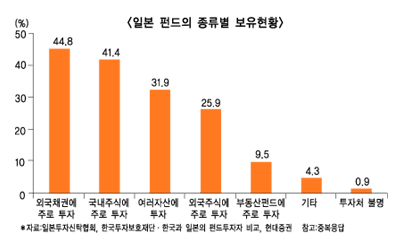

둘째로 “해외투자는 피한다고 능사가 아니”라며 신흥국 투자를 통해 고성장 과실을 향유하는 전략을 겸할 것을 권고했다. 금융투자협회 통계와 자체 통계를 통해 그는 국내 투자자의 해외자산비중이 2008년 41.2%였던 것이 지난해엔 33.3%로 줄었다고 살폈다. 국내 자산 집중도가 61% 수준에서 75%에 육박하는 상황은 절대 바람직한 게 아니라는 주장이다.

그는 “무엇보다 2007년 중국펀드에 대한 트라우마에서 아직까지 헤어나지 못하고 있기 때문”이라고 진단하면서도 해외투자 필수론을 옹호했다. 일본은 저성장기 해외 국채 및 하이일드 상품에 대한 수요가 커진 것을 볼 때 저금리까지 겹친 국내 사정 상 경제도약기에 진입한 신흥국 투자를 통해 고성장 과실을 향유하는 포트폴리오를 확보하는 지혜가 절실하다는 지적이다.

셋째로는 “기대수익률을 높일 수 있는 방법을 찾되, 중위험 중수익 상품을 적절히 활용해야 한다”고 주장했다.

◇ 공적연금 납부율 급감 예고된 한국 사적연금 비축 겸해야

일본에선 위험을 어느 정도 통제하면서 기대수익을 높일 수 있는 변형된 상품들이 인기를 끌었다고 전했다. 대표적인 예가 ‘커버드 콜’이었다. 주식을 보유한 상태에서 콜옵션을 미리 매도함으로써 주가지수가 하락하더라도 이익을 얻어 위험을 관리하는 게 특징이었다고 한다.

마지막으로 꼽은 것은 연금상품을 꼽았다. 인구가 고령화될수록 기금고갈에 대한 불안감은 높아지고, 소득대체율은 떨어질 수밖에 없는데 우리나라처럼 노령화 속도가 일본을 포함한 다른 선진국들에 비해 빠르게 진행되고 있다면 적극적인 대처가 필요하다는 이유에서다. 우리나라 공적연금인 국민연금의 경우 오는 2028년 소득대체율이 40%로 떨어질 것이라는 전망치를 소개한 그는 국제노동기구가 권고한 소득대체율이 55%라는 사실을 상기시켰다.

일본의 경우 2002년 이후 공적연금(GPIF) 납부율이 60%대로 떨어진 뒤 70%선을 회복하지 못하고 있다고 그는 전했다. 그 결과 GPIF 자산은 2009년 고점을 찍은 뒤 내리막길을 걷고 있다고 살폈다. 그래서 오 위원은 “세제혜택이 부여되는 연금상품을 적극 활용할 필요가 있다”고 말했다.

정희윤 기자 simmoo@fntimes.com

!['검증된 인물 우선' 국힘 서울시당, 서울 구청장 단수추천 속도전[6·3지방선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260320173907030190b372994c951245313551.jpg&nmt=18)

![기관 'SK하이닉스'·외인 '두산에너빌리티'·개인 '현대차' 1위 [주간 코스피 순매수- 2026년 3월16일~3월20일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260320211313074340179ad4390711823511135.jpg&nmt=18)

![기관 '큐리옥스바이오시스템즈'·외인 '삼천당제약'·개인 '우리기술' 1위 [주간 코스닥 순매수- 2026년 3월16일~3월20일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260320212150001250179ad4390711823511135.jpg&nmt=18)

![DB손보 주총 끝낸 얼라인파트너스 다음 타깃 에이플러스에셋…31일 곽근호 회장과 표대결 [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603221412570066808a55064dd122012619351.jpg&nmt=18)

![12개월 최고 연 3.45%…대한저축은행 '정기예금(인터넷뱅킹)' [이주의 저축은행 예금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603220533540833906a663fbf34175192139202.jpg&nmt=18)

![[프로필] 신현송 한국은행 총재 후보…국제금융·거시경제 권위자](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260322182144094720179ad43907118235104.jpg&nmt=18)

![24개월 최고 연 3.10%…부산은행 '더 특판 정기예금' [이주의 은행 예금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603221112360091405e6e69892f1839612948.jpg&nmt=18)

![12개월 최고 연 3.30%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603221111290285805e6e69892f1839612948.jpg&nmt=18)

![24개월 최고 연 5.15%…제주은행 'MZ 플랜적금' [이주의 은행 적금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603221124160677605e6e69892f1839612948.jpg&nmt=18)

![12개월 최고 연 7.00%…카카오뱅크 '우리아이적금' [이주의 은행 적금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202603221123040620705e6e69892f1839612948.jpg&nmt=18)

![[그래픽 뉴스] “AI가 소프트웨어를 무너뜨린다? 사스포칼립스의 진실”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026030416113601805de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] “돈로주의 & 먼로주의: 미국 외교정책이 경제·안보에 미치는 영향”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602261105472649de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 워킹맘이 바꾼 금융생활](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202602021638156443de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 매파·비둘기부터 올빼미·오리까지, 통화정책 성향 읽는 법](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=2026022714105702425de68fcbb3512411124362.jpg&nmt=18)

![[그래픽 뉴스] 하이퍼 인플레이션, 왜 월급이 종잇조각이 될까?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202601141153149784de68fcbb3512411124362_0.jpg&nmt=18)

![[신간] 고수의 M&A 바이블](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025091008414900330f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 리빌딩 코리아 - 피크 코리아 극복을 위한 생산성 주도 성장 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025032814555807705f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 이게 화낼 일인가?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2026010610254801367f8caa4a5ce12411124362.jpg&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)

![[AD] 기아 ‘PV5’, 최대 적재중량 1회 충전 693km 주행 기네스 신기록](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20251105115215067287492587736121125197123.jpg&nmt=18)

![[카드뉴스] KT&G, 제조 부문 명장 선발, 기술 리더 중심 본원적 경쟁력 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202509241142445913de68fcbb3512411124362_0.png&nmt=18)

![[AD]‘황금연휴에 즐기세요’ 기아, ‘미리 추석 페스타’ 이벤트 실시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20250903093618029117492587736121166140186.jpg&nmt=18)