국회 정무위원회는 22일 오전 국회에서 전체회의를 열고 '온라인투자연계금융업 및 이용자 보호에 관한 법률안'을 의결했다. P2P관련 법안은 지난 2017년 발의됐지만 국가보훈처의 손혜원 의원(무소속) 부친 자료 제출 문제로 정무위가 계속 파행을 겪으면서 처리되지 않다가 최근 상임위를 통과했다.

◇'돌려막기', '투자금 모집 전 미리 대출해주기' 등 관행 철퇴

법안소위에서는 P2P업체들의 최저 자기자본 요건 완화와 자기자본 연계 투자 기준이 주요 쟁점이었다. 신생 P2P업체들의 진입 문턱을 낮춰야 한다는 의견이 받아들여져 최저 자기자본 조건을 기존 10억원에서 5억원으로 내렸다. 업계가 강력히 주장한 '자기자본 투자 조건 완화'도 일부 받아들여 모집금액의 80% 이하로 투자금이 모였을 때 자기자본 내에서 투자할 수 있도록 허용했다.

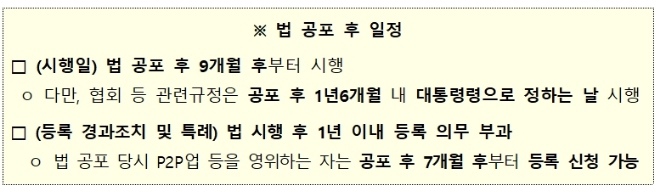

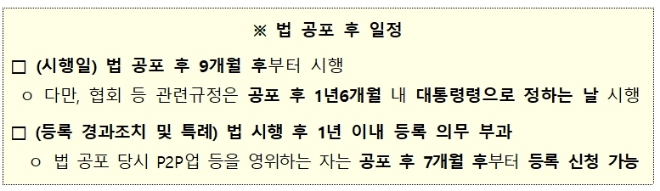

이번에 의결된 P2P금융 법률안을 살펴보면 주된 골자는 편법적인 영업 관행 근절과 투자자 보호다. 우선 P2P 금융업을 하려는 업체는 금융위에 반드시 등록해야한다. 등록에도 조건이 있다. 인적·물적 설비, 사업계획 타당성, 임원·대주주, 사회적 신용 등 요건을 충족해야 한다. 등록 후에도 이를 유지하지 않으면 라이센스가 취소되고, 무등록 영업시 3년 이하 징역 또는 1억원 이하 벌금에 처할 계획이다.

P2P 투자는 단기간 고수익을 원하는 투자자들의 성향을 고려해 주로 1~3개월 내 짧은 기간 이뤄지는데, 부동산 P2P 대출은 1년 이상 장기로 운용(투자·대출 만기 불일치)하는 관행이 있었다. 그동안은 중간에 낀 P2P 업체들이 투자자들로부터 모은 자금이 아닌 회사자금으로 대출금을 내주거나 신규 자금으로 돌려막은 일이 발생할 정도였다. 앞으로는 투자·대출 만기 불일치 행위가 원천적으로 금지된다.

업체의 투명한 회계와 신뢰를 위해 정보공시 의무가 생겼다. 거래 구조, 재무·경영 현황, 대출 규모 및 연체율 등에 관한 사항을 알려야 한다. 아울러 같은 P2P업체에게 대출을 내주거나 대주주와 관련된 연계대출도 제한하기로 했다. 투자자 모집 전 대출을 내주는 행위도 규제 대상이다.

◇ 투자자 보호 강화, 투자·대출한도는 규제

이번 법안에는 투자자 보호 위한 여러 장치가 눈에 띈다. 업체의 횡령 등 혹시 모를 사태에 대비해 앞으로는 투자금과 상환금을 나눠 보관해야 한다. 특히 도산 시 투자자들의 재산이 보호될 수 있도록 대출 채권을 업체 도산과 상관없게 만들어야 한다.

투자·대출한도도 보다 명확하게 규제하기로 했다. 먼저 같은 차입자가 두 번째 대출을 받을 때는 대출한도를 이전에 내준 대출액의 10% 범위 이내로 제한한다. 투자자별 투자 목적, 재산상황, 투자상품 종류 등을 감안해 투자자별 한도를 새로 도입하기로 했다. 금융회사도 모집금액의 40% 이내에서 투자가 가능하도록 허용했다.

특히 최근 '세컨더리 마켓'으로 불리는 원리금수취권 양수도 시장을 제도화한다. P2P대출 채권을 투자자들이 사고팔면서 생기는 시장인데, 해당 투자가 이루어진 P2P업체를 통해서만 원리금수취권 거래가 이루어질 수 있도록 규정했다.

◇ 당국 관리감독 시작...부적격 업체 걸러질 듯

그동안 금융 당국은 관련 법령의 부재로 가이드라인을 만들어 P2P업계를 규율했다. 그러나 가이드라인으로는 사기와 횡령, 투자금 유용 등 각종 범법 행위로부터 투자자를 보호할 수 없다는 지적이 이어지면서 업계와 당국 모두 P2P업계의 법제화에 힘써왔다.

제도권에 P2P금융이 편입됨에 따라 금융 당국의 검사 및 감독을 받게 되면서, 업계에 남아있는 부적격 업체가 자연스레 솎아질 것으로 보인다. 금융위는 국회 본회의 의결 후 차질없이 법 집행이 이루어질 수 있도록 시행령 등 하위규정 마련을 신속히 추진할 계획인데, 시행령 세부내용을 두고 업계와 금융당국 간 줄다리기가 치열해질 것으로 보인다.

특히 법정협회 설립 근거가 생겨나면서 업계 내 묘한 흐름이 감지된다. 현재 P2P금융 협회는 한국P2P금융협회와 마켓플레이스금융협의회(마플)로 볼 수 있는데 각각 부동산 대출과 개인 신용대출로 성격이 극명히 갈리는 상황이다. 이들이 하나로 통합될 지 업계 내외부의 관심이 쏠린다. 한 P2P업계 관계자는 "두 협회의 성격이 달라 합쳐질 수 있을까 의문이 든다"고 말했다.

유선희 기자 ysh@fntimes.com

![국민참여형 성장펀드 판매 D-7…투자방법ㆍ세제혜택은 [국민성장펀드 해부 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202605141800470628201b5a2213792211381469.jpg&nmt=18)

![[DCM] LG전자, 2500억 공모채 발행… 최대 실적·재무 개선세 앞세워 흥행 정조준](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20260516032538041790141825007d122461258.jpg&nmt=18)

![[그래픽 뉴스] 퇴근 후 주차했는데 수익 발생? V2G의 정체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202605131656357745de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] “전쟁 신호를 읽는 가장 이상한 방법, 피자 주문량”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604151704028482de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 트럼프의 ‘타코 한 입’에 흔들린 시장의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202604031646576130de68fcbb3512411124362_0.jpg&nmt=18)

![[그래픽 뉴스] 청년정책 5년 계획, 무엇이 달라지나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603301556498218de68fcbb3512411124362_0.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[신간]은퇴연옥…김경록의 은퇴 후 삶의 나침반](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260414140833047280f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 물처럼 흐르고 원칙으로 서다…김용환의 통찰을 담다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=20260409114249027860f8caa4a5ce12411124362.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[AD] 기아 ‘디 올 뉴 셀토스’, 인도 타임스 드라이브 어워즈서 ‘올해의 SUV’ 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202605071156400590007492587736124111243152.jpg&nmt=18)

![[AD]‘그랜저 잡자’ 기아, 상품성 더한 ‘The 2027 K8’ 출시](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2026042110193702730074925877361211627527.jpg&nmt=18)

![[카드뉴스] KT&G, ‘CDP’ 기후변화·수자원 관리 부문 우수기업 선정](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202603241415423015de68fcbb3512411124362_0.png&nmt=18)

![[AD] 현대차, 글로벌 안전평가 최고등급 달성 기념 EV 특별 프로모션](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260106160647050337492587736121125197123.jpg&nmt=18)

![[AD] 현대차 ‘모베드’, CES 2026 로보틱스 부문 최고혁신상 수상](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=20260105103413003717492587736121125197123.jpg&nmt=18)