![[금융사 2021 3분기 실적] 여승주 한화생명 사장, 체질개선 순항...수익성 제고 (종합)](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20211028105806014204b1587365b2115218260.jpg&nmt=18)

여승주기사 모아보기 한화생명 사장의 상품 포트폴리오 강화, 보장성보험 판매 확대 등 체질 개선 작업이 순항하고 있다. 지난 2019년 실적 부진을 딛고 지난해 성장 가도를 달린 여승주 한화생명 사장은 올해 연임에 성공하고 상반기 호실적을 기록한 데 이어 3분기 수익성도 제고했다.

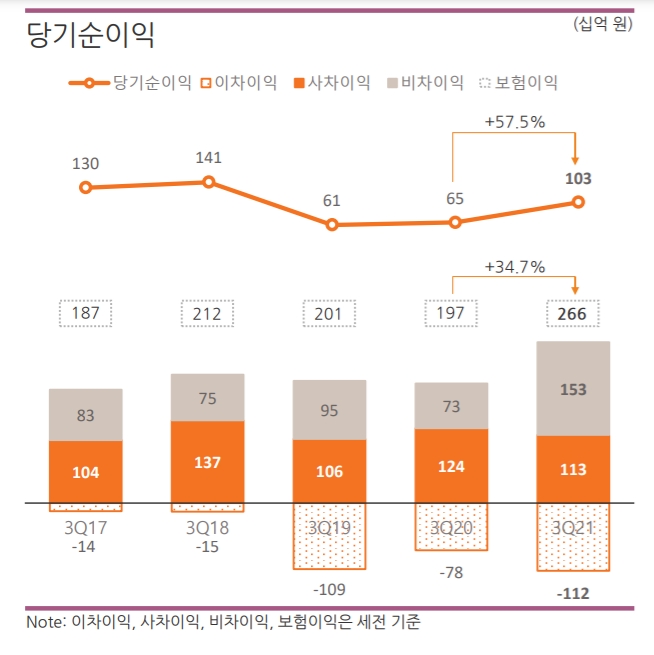

여승주기사 모아보기 한화생명 사장의 상품 포트폴리오 강화, 보장성보험 판매 확대 등 체질 개선 작업이 순항하고 있다. 지난 2019년 실적 부진을 딛고 지난해 성장 가도를 달린 여승주 한화생명 사장은 올해 연임에 성공하고 상반기 호실적을 기록한 데 이어 3분기 수익성도 제고했다.28일, 한화생명 컨퍼런스 콜(실적발표회)에 따르면, 한화생명은 별도 기준 3분기 당기순이익 1031억원(누적 3539억원)으로 전년 동기 대비 57.5%(누적 46.7%) 증가했다.

이는 코로나19 장기화로 인한 영업 환경 악화에도 불구하고 수입보험료와 신계약 APE 증가, 사업비 절감과 운용자산이익률 상승 등으로 인한 결과다.

한화생명 3분기 당기순이익 추이./자료제공= 한화생명

여승주 한화생명 사장은 수익성 개선을 위해 보장성 상품 중심으로 체질개선을 시도하고 있다. 이에, 3분기 수입보험료가 전년 동기 대비 2% 증가한 3조5035억원을 기록한 가운데, 일반 보장성 비중이 확대돼 보장성 수입보험료가 0.2% 증가했다.

다만 보장성 상품 신계약은 감소했다. 신계약 APE가 4521억원을 기록하며 전년 동기 대비 8.4% 올랐지만 보장성 APE는 코로나19가 장기화됨에 따라 10.5% 감소한 2422억원을 기록했다.

한화생명은 "코로나 19 영향으로 감소한 것"이라며 "업계가 평균적으로 약 17% 감소한 것을 감안한다면 전 분기 매출을 견지한 수준"이라고 평가했다.

한화생명 관계자는 "코로나 19로 인한 대면 영업 제한 등의 이유로 보장성보험의 물량이 감소했던 것도 있다"라며 "3분기엔 영향이 제일 컸는데 코로나19 영향이 4분기엔 나아질 것이라 본다"라고 말했다. 위드 코로나 시대가 도래하며 그동안 어려웠던 대면 활동 재개를 통해 이를 극복할 것이란 설명이다.

한화생명은 이에 대비해 신규위험률을 개발할 수 있는 조직 변화, 리크투링 강화를 통한 대면 영업 박차 등 준비를 통해 물량을 확보할 예정이다.

신계약 APE 증가엔 저축 및 연금 판매 확대가 주효했다. 한화생명은 전년 저금리 상황에서 지속적으로 방카 채널에서 연금, 단기납 중심으로 판매했다. 향후, 일시납 저축 판매 등으로 확보된 물량을 자산 듀레이션 확대를 위한 투자재원으로 활용할 예정이다.

여승주 사장은 비용도 절감했다. 한화생명은 3분기에 사업비율을 지난해 같은 기간보다 1.9%포인트(p) 줄여 15%를 기록했다.

다만 보험사의 경우 손해율에 사업비율(순사업비/보유보험료)을 더한 합산비율을 보험영업 흑자와 적자 판단 기준으로 보는데, 손해율이 올라 보험영업 합산비율은 다소 높아졌다. 손해율은 위험보험료의 지속적 성장에도 불구하고 사고보험금이 증가해 올랐다. 이에, 한화생명의 올 3분기 보험영업 합산비율은 손해율 81.5%와 사업비율 15%를 합친 96.5%로, 전년 동기 손해율 78.9%와 사업비율 16.8%를 더한 95.7% 보다 0.8%p 악화됐다.

사업비 절감에 힘 입어 보험이익도 늘었다. 비차익과 사차익의 합인 보험이익은 비차익 성장에 힘입어 전년 동기 대비 34.7% 증가한 2656억원을 기록했다.

비차익은 전년 동기(730억원)보다 800억원 늘어, 1530억원인 것으로 나타났다. 비차익은 사업비차이익을 가리키며, 실제 사업비와 예정 사업비 차이로부터 발생하는 이익을 뜻한다. 사업비를 절감한 덕분에 비차익이 증가했다. 한화생명은 제판분리를 통해 손해보험 상품 판매와 관련한 수수료 수익을 자회사 GA, 한화금융서비스가 가져가면서 새로운 수익원 생긴 게 비차익 손익구조가 됐다. 신규수익원은 지속적으로 생길 전망으로, 한화생명은 규모의 경제를 통해 안정적인 비차익을 기록할 것으로 예상된다.

사차익은 전년 동기(1240억원) 대비 110억원 감소한 1130억원을 기록했지만, 한화생명은 안정적인 수준이라고 바라봤다. 사차익은 실제 사망자가 예정사망자보다 적을 때 보험회사에 발생하는 이익이다.

여승주 사장은 자산운용에서도 호실적을 기록했다. 운용자산이익률은 대체투자 처분익 등으로 3.66%를 달성했다. 이는 전년 동기(2.99%) 대비 0.67%p 오른 수치다.

한화생명은 국내채권 53%, 해외증권 18%,대출채권 22% 등 금리부자산 중심의 포트폴리오 구축하고 있다.

특히 포트폴리오 내 국내 채권 비중은 전년 동기(45%) 대비 53% 8%p 높아졌는데, 국내 장기채 비중이 늘어나며 채권 듀레이션이 13.24년을 기록했다. 이는 전년 동기(11.59년) 대비 1.65년 늘어난 것이다. 채권 포트폴리오는 국내 AAA 등급 비중 95%, 해외 A등급 이상 95%로 구성돼 안정적으로 구성돼 있다.

다만, RBC비율은 시장금리 상승에 따른 매도가능증권 평가익 감소로 200% 밑으로 하락했다. 전년 동기(265.4%) 대비 72.3%p 낮아진 193.1%를 기록했다. 한화생명은 하락한 RBC비율에 대해 문제 없다는 입장이다.

한화생명 관계자는 "가용자본 감소로 RBC 비율이 하락한 건 부정적인 요인이지만, 킥스에서는 긍정적 요소"라며 "금리에 따른 보험사의 건전성을 보여줄 수 있는 K-ICS 중심으로 건전성을 관리할 예정"이라고 말했다.

단, 금리 인상으로 인해 RBC비율이 추가적으로 하락할 우려도 존재한다. 이에 대해 한화생명 관계자는 "당사는 현재, '170%는 유지하겠다'라는 1차적인 목표는 있다"라며 "내년 금리 추세에 따라 달라지겠지만, 2022년도에 금리 상승 기조가 계속된다면 채권 계정의 재분류, 자산의 변동성을 최소화하는 방안 마련을 고려하고 있다"라고 밝혔다.

한화생명은 업계 최초로 내놓은 구독형 보험을 고도화할 계획이다. MZ세대가 원하는 제휴처를 확대, 제휴 포인트 활용 방안 등을 마련하고 있다. 뿐만 아니라 헬스케어 관련 상품도 추가하는 등 상품 포트폴리오를 더욱 탄탄하게 갖출 전망이다.

마지막으로 한화생명 관계자는 “코로나19의 장기화로 어려운 영업환경이지만 당기순이익이 증가하는 등 성장세를 유지하고 있다” 라며 “향후 다가올 K-ICS 제도에 맞춰 착실히 준비하고 있으며 금리 상승 기조도 호재로 작용할 수 있을 것”이라고 말했다.

임유진 기자 ujin@fntimes.com

![압구정 '신현대12차' 34평, 15.8억 오른 42.5억원에 거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20231108083323039755e6e69892f222110224112.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)