권길주 하나카드 대표이사. /사진제공=하나카드

권길주기사 모아보기 하나카드 사장의 리스크 관리 전략으로 직전분기 대비 수익률이 다소 떨어졌지만, 운영비용 절감을 통해 올 3분기 실적 개선세를 이어나갔다. 4분기에도 고위험 대출자산 의존도를 줄이는 등 선제적인 리스크 관리에 적극 나서면서 연간 목표이익을 이룬다는 계획이다.

권길주기사 모아보기 하나카드 사장의 리스크 관리 전략으로 직전분기 대비 수익률이 다소 떨어졌지만, 운영비용 절감을 통해 올 3분기 실적 개선세를 이어나갔다. 4분기에도 고위험 대출자산 의존도를 줄이는 등 선제적인 리스크 관리에 적극 나서면서 연간 목표이익을 이룬다는 계획이다.◇ 카드론·현금서비스 등 대출자산 '축소'

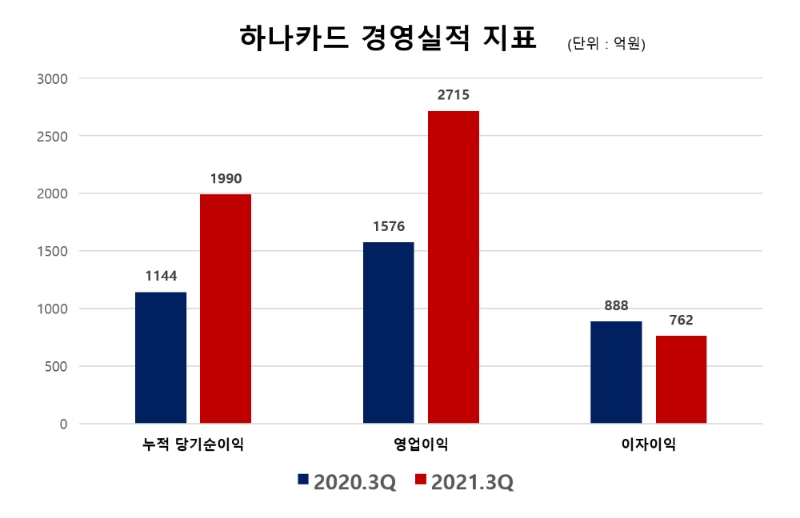

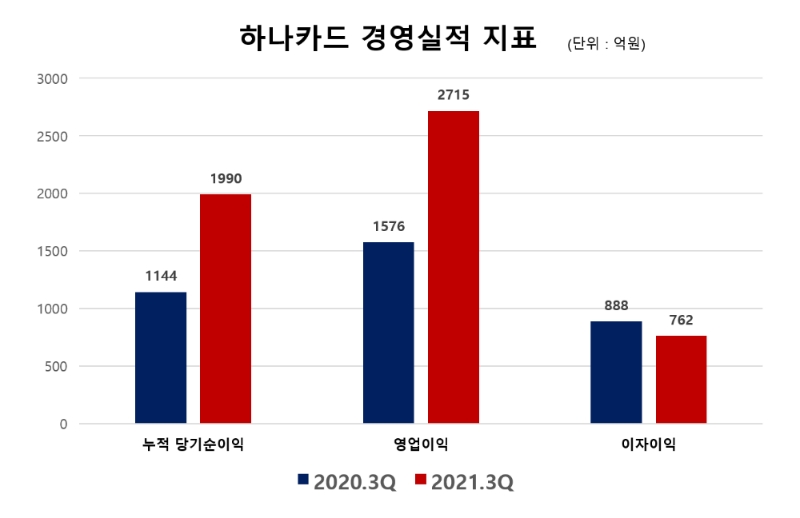

하나카드의 올 3분기 누적 취급액은 52조2000억원으로 전년동기 대비 약 2조1000억원 증가했다. 비대면 소비가 활성화되고 온라인 업종 사용이 지속적으로 증가하자 국내 사용액이 1조 가까이 증가하며 순이익이 늘어났다. 지난해 3분기 8조4833억원이었던 총자산 규모도 올들어 9조2090억원으로 올라갔다.

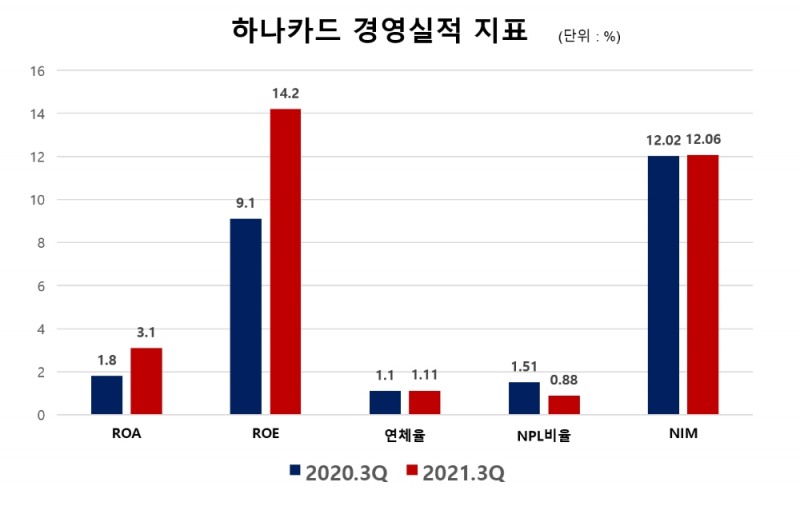

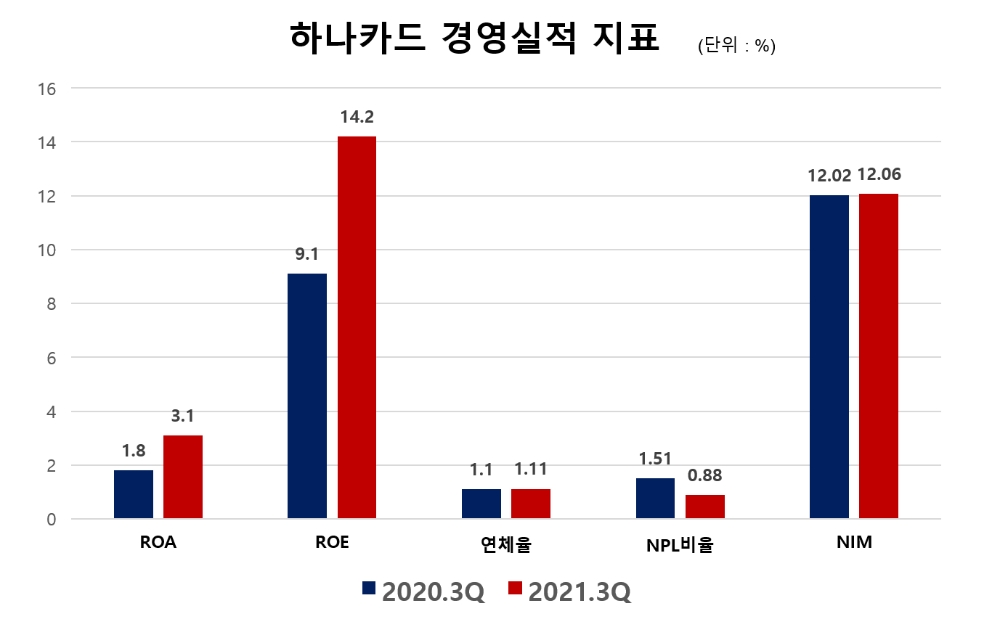

수익성 측면에서 누적 당기순이익 1990억원을 기록하며 전년동기 대비 73.9% 증가한 수치를 달성했다. ROA(총자산순이익률)도 3.1%로 전년동기 대비 13bp 상승했으며, 같은 기간 ROE(자기자본순이익률)도 9.1%에서 14.2%로 510bp 상승했다. 또한 수익성을 나타내는 또다른 지표인 순이자마진(NIM)도 12.06%를 기록하며 전년동기 대비 4bp 상승했다.

ROA는 기업의 총자산 대비 수익성을 나타내는 지표로, 기업이 자산을 얼마나 효율적으로 운용했는가를 나타낸다. ROE는 기업의 순자산 대비 수익성을 나타내며 자기자본이 얼마만큼의 이익을 냈는가를 보여준다.

이는 업무효율화 및 디지털화를 통한 비용 절감으로, 수수료성 운영비용에서 303억원을 절감했으며 오프라인 중심의 고비용서비스를 온라인으로 전환하며 526억원을 추가로 절감했다. 또한 국내 신판취급액 증가로 인한 가맹점수수료가 140억원 증가한 것도 영향을 미쳤다.

하지만 올 3분기 하나카드의 전체 실적은 직전분기 대비 다소 하락한 수치를 기록했다. 올 3분기 순이익만 놓고 봤을때 568억원을 기록하며 지난 2분기 대비 18.4% 감소했다. ROA와 ROE도 각각 24bp와 130bp 하락했으며, NIM도 직전분기 대비 48bp 하락했다.

이는 가계부채 증가에 따른 부실위험성 우려로 인해 선제적인 리스크 관리를 강화한 것이 수익률 하락에 영향을 미친것으로 나타났다. 고위험 다중채무자 관리를 강화하고 카드론과 현금서비스 등의 대출 잔액을 축소한 것이 수익성 하락의 주요 원인이라는 분석이다.

또한 생산성을 나타내는 지표인 금융자산은 지난해에 비해 다소 감소했지만 서서히 개선세를 타고 있다. 올 3분기 이자이익은 762억원을 기록하며 전년동기 대비 14.18% 감소했지만, 지난 상반기 대비 247억원 늘어나며 개선되는 모습을 보이고 있다.

◇ NPL비율 '뚝' · 연체율 '쑥'

건전성을 나타내는 지표도 양호한 수치를 나타냈다. 총 여신 중 3개월 이상 연체된 대출이 차지하는 비율을 나타내는 고정이하여신(NPL)비율은 전년동기 대비 63bp 하락한 0.88%를 기록했다. NPL비율은 낮을수록 자산건전성이 양호한 것을 나타내며 8% 이하면 재무구조가 건전한 것으로 평가한다.

반면 1년 새 연체율은 1.10%에서 1.11%로 1bp 증가했다. 지난 1분기 0.86%, 지난 상반기 0.85%의 연체율을 기록하며 올해 1% 이하로 유지했지만 올 3분기 다시 증가한 모습을 보였다. 하지만 여전히 1%대 수준으로 유지되고 있어 큰 리스크로 작용하지 않을 전망이다.

◇ 4분기 실적전망 및 전략

하나카드는 올 4분기 국민지원금과 상생소비지원금을 통한 취급액 증가와 코로나19 보복소비 영향으로 총 취급액은 전년기준 이상으로 성장할 것이라고 예상했다.

또한 '하나1Q페이'를 통해 생활금융 및 종합금융플랫폼으로의 전환에 주력할 예정이며, 모바일 간편결제 활성화와 네트워크 확충으로 지급결제 시장에서 경쟁력을 강화할 방침이다.

마이데이터를 포함한 데이터사업에도 집중하며 중장기 성장동력을 마련하겠다는 전략도 설정했다. 이러한 지속적인 이익개선 노력으로 올 연말 지난해 달성한 당기순이익 1545억원을 초과할 것이라고 내다봤다.

하나카드 관계자는 "고위험 대출자산 의존도를 줄이는 동시에 코로나19로 그간 부진했던 해외부문 정상화에 조기대응해 수익 기반을 다변화 할 것"이라고 설명했다.

신혜주 기자 hjs0509@fntimes.com

![[특징주] ‘액면분할’ 마친 에코프로, 거래재개 첫날 7%대 강세](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404251011120371622f8e8c22c175114235199.jpg&nmt=18)

![KB국민은행, H지수 ELS 손실보상에 순익 58% 감소…"추가 손실 없을 것" [금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425172354062270d260cda752115218260.jpg&nmt=18)

![이복현 금감원장 "이중 검증시스템으로 불법공매도 근절 기대" [공매도 토론회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024010414463608936179ad439072115218260.jpg&nmt=18)

![[현장] "균주 찾아 삼천리"…K프로바이오틱스 꿈꾸는 hy](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240425162829013026febc6baa611215293198.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간] 레벨업 강한 커리어](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024042608050907026f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)