오픈뱅킹 서비스는 금융사의 송금·결제망을 개방해서 하나의 앱으로 모든 금융사의 계좌 조회와 결제, 송금 등을 할 수 있는 금융 서비스로, 개별 앱을 설치하지 않아도 하나의 앱으로 간단한 금융 서비스를 이용할 수 있다.

지난 2019년 12월 출시된 이래로 은행 18개사와 핀테크 기업 62개사, 증권사 14개사 등 총 100개사가 오픈뱅킹에 참여하고 있다. 지난 25일 기준 누적 가입자 수는 7657만명이며, 누적 계좌는 1억 3853만좌, 누적 API 이용은 43억건에 달한다.

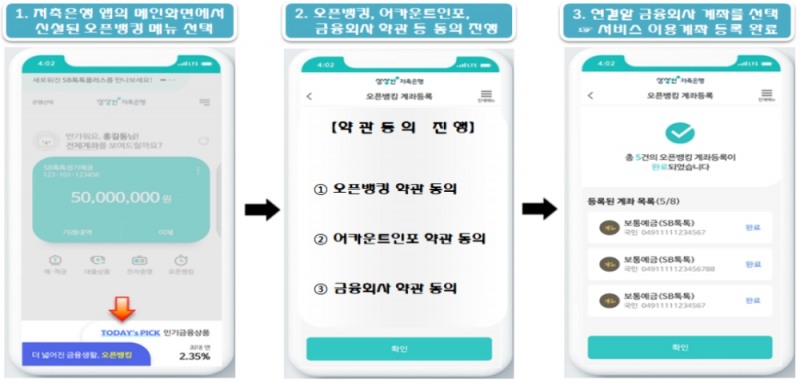

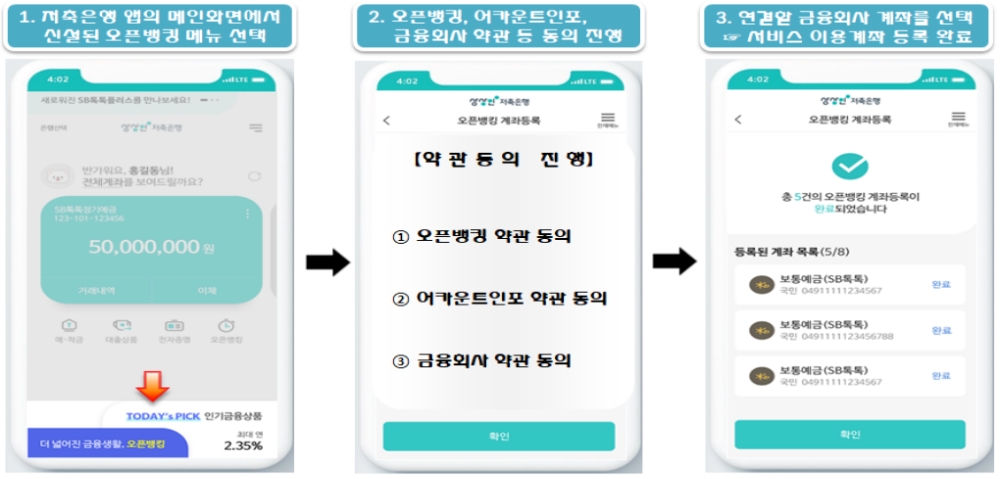

저축은행은 중앙회의 ‘SB톡톡플러스’와 저축은행에서 자체적으로 구축한 앱을 통해 오픈뱅킹 서비스를 제공한다. 또한 별도 앱 서비스를 제공하더라도 많은 저축은행은 중앙회의 전산망을 이용하고 있기도 하다.

현재 OK저축은행과 페퍼저축은행 등 67개사가 중앙회의 전산망을 이용하고 있다. 이외 SBI저축은행과 웰컴저축은행, 애큐온저축은행 등 주요 저축은행과 KB저축은행, 신한저축은행, 하나저축은행 등 금융지주계열 저축은행 12개사는 별도 전산망을 이용하고 있다.

‘SB톡톡 플러스’는 전국 75개 저축은행의 분산된 웹 서비스를 통합해 출시됐으며, 저축은행의 모든 금융 서비스를 원스톱으로 제공하고 있다. 많은 저축은행도 별도 앱을 출시했지만 주요 서비스를 ‘SB톡톡 플러스’로 제공하는 등 저축은행 금융서비스 이용에 중요한 플랫폼이다.

중앙회는 오는 8월에 생체정보만으로 ‘SB톡톡플러스’와 개별 앱을 쉽고 빠르게 이용할 수 있는 ‘(가칭)단일인증서비스’를 출시할 예정이다. 또한 9월에는 ‘보험자산관리서비스’를 출시해 보험상품 가입내역을 제공하고, 보장분석을 통한 보험컨설팅 서비스를 제공할 계획이다.

◇ 편의성·보안 중점으로 플랫폼 고도화…파킹통장 가입도 간편하게

웰컴저축은행의 ‘웰컴디지털뱅크 3.0’은 ‘나’ 중심의 개인화된 금융생활 플랫폼으로 구현돼 개인 맞춤형 금융서비스를 제공한다. 자산현황과 변동상황을 기반으로 이체 이력 자료와 계좌 상태를 분석해 맞춤형 상품과 서비스를 추천한다.

또한 스마트폰 내 불법·변조된 앱이 실행되는 것으로 차단하는 안심거래서비스를 제공하면서 디지털 금융거래 확대에 따른 보안도 강화했다.

SBI저축은행의 ‘사이다뱅크 2.0’은 NICE평가정보와 함께 신용관리 서비스를 제공한다. 자신의 개인신용점수와 신용변동내역, 카드정보 등을 확인할 수 있으며, 성별과 연령에 따른 신용평점을 비교할 수 있다.

또한 ‘사이다뱅크 2.0’은 신용평점과 대출정보, 카드정보가 변동되면 알림서비스를 제공하며, 안전한 금융생활 환경을 조성하기 위해 안심이체 서비스도 제공한다.

KB저축은행의 ‘키위뱅크(kiwibank)’는 맞춤한도조회 서비스를 통해 최적의 대출상품을 추천한다. 평생계좌번호 서비스를 통해서는 고객이 기억하기 쉬운 숫자를 계좌번호로 지정해 편리하게 이용할 수 있다.

또한 비대면 신분증 진위확인 서비스가 도입돼 100% 자동화 리테일 프로세스를 제공하며, 이체·예적금 가입과 대출신청부터 수령까지 비대면으로 처리할 수 있다.

NH저축은행의 ‘NH FIC Bank(픽 뱅크)’는 페이스 인증과 통신사 Pass(패스) 앱 인증, 모바일OTP 등을 도입하며 디지털 인증 서비스가 강화됐으며, 올해 하반기에는 스마트폰 인증으로 ATM에서 출금할 수 있는 서비스도 구현될 전망이다.

저축은행의 강점으로는 고금리의 예·적금 상품이 꼽힌다. 최근 저축은행의 수신상품 금리가 하락하고 있지만 여전히 복잡한 우대조건이 없이 시중은행보다 높은 금리를 제공하고 있다.

정기예금은 가입기간 12개월의 경우 최대 1.85%를, 24개월은 1.90%를 제공한다. 정기적금은 12개월 기준 우대금리 포함해 최대 6.90%를, 24개월은 4.30%를 제공한다.

또한 주차(Parking)처럼 목돈을 잠시 보관해 이자 혜택을 받는 ‘파킹통장’도 저축은행의 인기상품 중 하나다. 파킹통장은 계좌에서 수시로 돈을 넣고 빼고 할 수 있으며 일정 금액 이상의 자금만 있으면 일반 통장보다 높은 금리를 제공한다.

김경찬 기자 kkch@fntimes.com

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![전기차 넘어 반도체로…1분기 반도체 레버리지 ETF 러브콜, 엔비디아도 껑충 [서학개미 쇼핑리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042409390706369179ad4390720323576144.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)