특히 SBI저축은행과 OK저축은행, 웰컴저축은행, 한국저축은행 등 상위 10개사의 순이익이 전체 60% 가까이 차지하면서 대형사와 중소형사와의 격차는 벌어진 것으로 나타났다.

◇ 대출 증가에 실적도 역대 최대…상위 10개사 비중은 더욱 확대

9일 금융감독원 금융통계정보시스템에 따르면 저축은행 총 79개사는 지난해 1조 4115억원을 기록하면서 전년대비 58.20% 증가했다. 영업이익은 1조 7363억원으로 59.46% 증가했으며, 영업수익은 7조 2841억원으로 수익성도 개선됐다.

총자산은 91조 9860억원으로 전년대비 14조 8269억원이나 늘었다. 지난해 주식과 부동산 시장을 중심으로 투자가 늘어나면서 대출도 함께 크게 늘어 총여신 잔액이 늘어난 것에 기인한 것으로 분석된다.

지난해 총여신 연체율은 3.3%로 전년 말 대비 0.4%p 하락했으며, 고정이하여신(NPL)비율도 4.2%로 0.5%p 하락해 대출이 크게 증가했음에도 자산건전성도 개선했다.

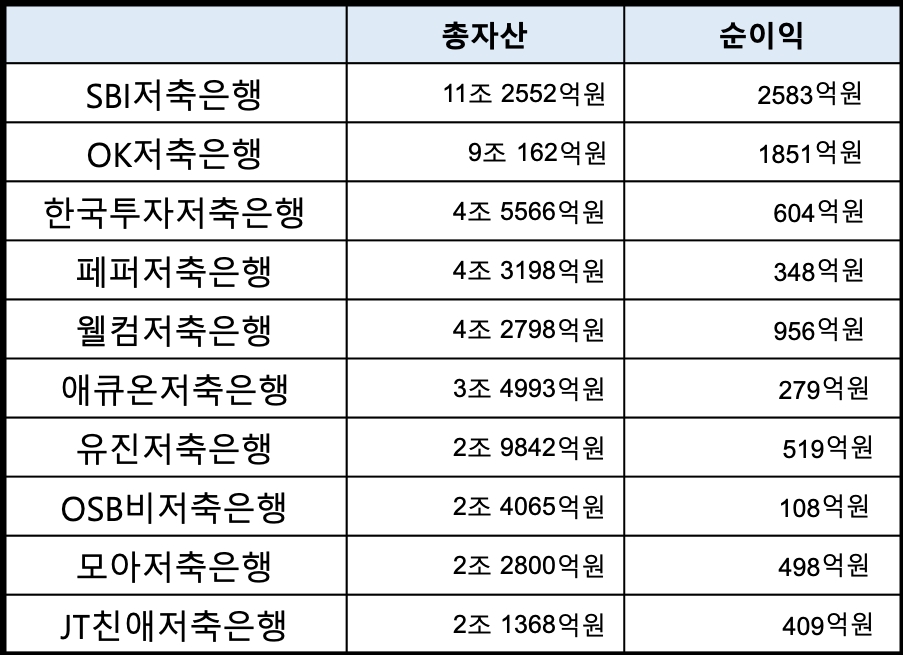

자산 기준 저축은행 상위 10개사인 SBI·OK·한국투자·페퍼·웰컴·애큐온·유진·OSB·모아·JT친애저축은행의 순이익은 8216억원으로 전년대비 28.77% 증가했다. 총자산도 46조 7334억원으로 9조 5725억원 늘었다.

상위 10개사가 차지하는 비중은 순이익은 58.20%를 차지하며, 총자산은 50.81%를 차지한다. 지난 2019년과 비교하면 각 8.33%p와 2.65%p만큼 비중이 늘어나면서 대형사 중심의 쏠림 현상이 확대됐다.

업계 1위인 SBI저축은행은 지난해 순이익 2583억원을 기록하면서 부산은행을 제외한 지방은행보다 높은 실적을 기록했다. 자산규모도 11조 2552억원을 기록하며 높은 성장세를 이어나가고 있다.

또한 SBI저축은행은 총자산순수익률(ROA) 2.56%를 기록해 전년대비 24bp 상승하면서 수익성이 개선됐으며, 전체 가계신용대출 대비 고금리대출 잔액 비중은 31.9%로 14.7%p 축소됐다. 지난해 말 기준 예대율은 96.43%로 가이드라인 110%보다 낮은 수치를 보였다.

OK저축은행은 순이익 1851억원을 기록해 66.01% 성장했으며, 총자산은 9조 162억원으로 1조 7244억원을 늘리면서 10조원 돌파를 앞두고 있다. ROA는 2.42%로 64bp 상승했으며, BIS비율은 11.38%로 44bp 상승해 자본적정성도 개선됐다.

웰컴저축은행은 순이익 956억원으로 세 번째 높은 실적을 기록했지만 전년대비 7.1% 감소하면서 실적이 하락한 모습을 보였다. 웰컴저축은행은 파생상품 평가이익이 50% 넘게 급감한 것에 기인한 것으로 분석되며, 총자산은 4조 2798억원으로 1조 2104억원 늘었다.

한국투자저축은행은 총자산을 1조 1448억원 늘리면서 4조 5566억원을 기록해 자산기준 3위를 수성했으며 페퍼저축은행은 4조 3198억원을 기록하면서 웰컴저축은행을 포함해 자산기준 3~5위권 경쟁이 더욱 치열해졌다. 아울러 페퍼저축은행은 순이익 348억원으로 전년대비 3배 가까이 증가했다.

지난해 여신잔액 기준으로 비교하면 대형사가 위치한 서울·경기·인천 지역과 비수도권 지역의 격차는 벌어지고 있다. 지난해 전체 저축은행의 여신잔액은 77조 4754억원을 기록했으며, 서울·경기·인천 지역이 차지하는 금액은 65조 738억원으로 83.99%를 차지했다.

서울 여신잔액은 45조 2842억원으로 전체 58.45%를 차지했으며, 경기 지역이 16조 4021억원으로 뒤를 이었다. 비수도권 지역의 여신잔액은 1조 3695억원 늘었지만 비중은 0.98%p 하락했다.

금융당국에서 서울을 제외한 저축은행의 영업구역을 최대 2개까지 넓힐 수 있도록 인수합병(M&A) 규제를 완화를 추진하고 있다. 최근에도 저축은행 매물이 꾸준히 나오고 있지만 중소형사 기준으로도 500억~1000억원에 육박해 거래 성사가 쉽지 않으면서 효율성에 대해서 의문부호를 남기고 있다.

김경찬 기자 kkch@fntimes.com

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![최원석 대표, 비씨카드 해외법인 실적 개선 성공…전년 대비 99%↑ [2023 카드사 해외사업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2022031821530100933dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)