증권업종이 올해 증권사 이익이 증가함에 따라 호조세를 이어갈 것으로 전망됐다.

21일 박혜진 대신증권 연구원은 증권업종이 올해 증권사들의 거래대금 호조가 당분간 이어지면서 두각을 나타낼 것으로 예상했다.

이에 커버리지 5개 증권사(미래에셋대우·한국금융지주·NH투자증권·키움증권·삼성증권)의 목표주가를 평균 24.5% 상향했다. 증권업종에 대한 투자의견 ‘비중확대’는 유지했다.

커버리지 5사의 지난해 4분기 합산 순이익은 9228억원으로 전년 동기 대비 58.2% 상승할 것으로 추정했다.

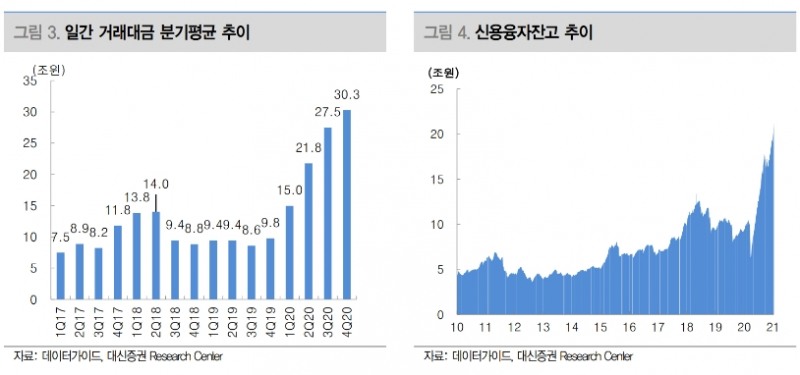

박 연구원은 “작년 4분기 일평균 거래대금은 30조3000억원으로 지난 2분기부터 시작된 최고기록이 매 분기 경신되고 있다”라며 “커버리지 5사의 4분기 위탁매매 수수료수익은 전년 대비 167% 오른 1조1000억원으로 예상한다”라고 말했다.

이어 “투자은행(IB)은 대면영업이 녹록치 않음에도 데이터센터, 물류센터 위주의 딜이 지속적으로 수행되고 있다”라며 “3분기까지는 대형사 중심으로 이러한 딜이 진행됐으나 4분기 들어 중소형사도 참여하고 있다”라고 설명했다.

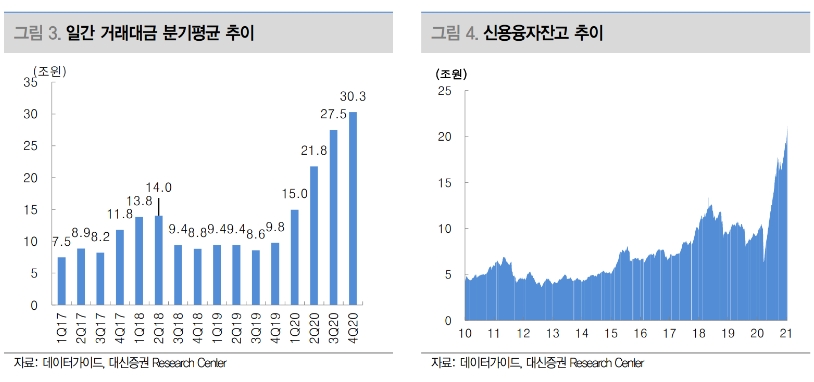

거래대금 호조는 올해에도 이어질 것으로 내다봤다.

박 연구원은 “무엇보다 지난해 1분기 큰 손실이 반영됐던 트레이딩수익이 정상화되며 올해 증권사 이익은 증가할 가능성이 크다”라며 “그런 반면 최근 주가 상승에도 평가가치(밸류에이션)는 부담스러운 수준은 아니다”라고 평가했다.

그는 또한 “올해 커버리지 5사의 평균 자기자본이익률(ROE)은 12%로 예상되나 주가순자산배수(PBR)는 0.69배, 주가수익비율(PER)은 6.1배 수준에 불과해 여전히 저평가 구간이다”라고 분석했다.

그러면서 “증권업종에 대한 투자의견 ‘비중확대’를 유지하고 최선호주로 한국금융지주를 제시한다“라며 ”올해 1년 커버리지의 순이익이나 ROE 변화율은 키움증권을 제외하고 대동소이하기 때문에 ROE-PBR관점에서 한국금융지주의 매력이 가장 크다고 판단되기 때문“이라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![전기차 넘어 반도체로…1분기 반도체 레버리지 ETF 러브콜, 엔비디아도 껑충 [서학개미 쇼핑리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042409390706369179ad4390720323576144.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)