금융위원회는 29일 오후 서울 중구 서울보증보험에서 저축은행 사잇돌대출 출시 상황을 점검하고, 다음달 9일 전국 30개 저축은행 205개 지점에서 상품을 출시하기로 했다. 사잇돌대출은 고금리(20%)와 저금리(5%)로 양분된 대출 시장에서 중신용자 이자부담을 낮춰주기 위해 출시된 정책성 상품이다. 지난 7월 5일 출시된 은행 사잇돌대출은 연 대출금리가 6∼10% 수준으로 이달 26일까지 737억원(7004건) 대출이 집행됐다.

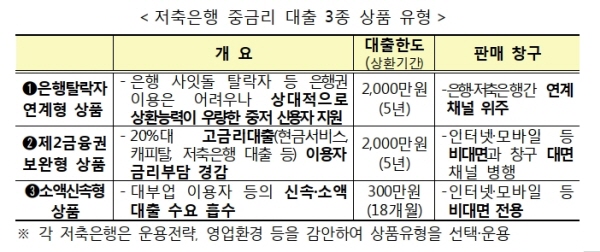

저축은행 중금리 대출은 대출상환 기간이 최대 5년이고 최대 2000만원을 빌릴 수 있다. 전체 공급 한도는 5000억원이다.

다만 대출금리는 보증보험료(평균 5.2%)와 은행 수취분을 합해 평균 연 15% 정도로 예상된다. 저축은행의 신용대출 평균금리가 20%가 넘는 것을 감안하면 이자 부담을 낮춘 셈이다.

대출 자격은 은행권 사잇돌 대출보다 완화됐다. 근로소득자(5개월 이상 재직)는 연소득 1500만원 이상, 연금·사업소득자라면 각각 연 800만원 이상의 소득이 있어야 한다.

이로인해 주요 고객층은 은행 사잇돌대출을 받기 힘든 신용등급 7∼8등급 대출자로 예상되고 있다. 금융위는 "저축은행 사잇돌대출은 제2금융권 이용자의 특성을 반영해 소득 요건·보증료율을 조정하고 있기 때문에 신용등급 8등급 이하의 사잇돌 대출 이용 기회가 일정 부분 확대될 것"이라고 밝혔다.

저축은행 사잇돌대출은 은행 사잇돌대출 탈락자, 기존 20%대 고금리대출 이용자, 300만원 이하 소액대출 이용자를 대상으로 한 '맞춤형 3종 상품'으로 출시된다.

이중 300만원 이하 소액·신속형 대출은 전 대출 과정을 서류 없이 비대면으로 대출을 받을 수 있다. 저축은행 홈페이지나 모바일 앱으로 대출신청, 정보제공 동의를 마치면 저축은행에서 소득과 서류 확인 후 고객에게 본인확인 절차를 진행한다. 저축은행은 대출 신청자의 공적연금 납입실적 등으로 소득요건을 확인하고 상환능력이 있다고 평가되면 대출 신청 당일 대출이 이뤄진다.

300만원 이하 소액·신속형 대출은 최대 1년 6개월 이내에 대출금을 갚아야 한다.

금융위는 "사잇돌 대출이 저축은행 업권의 중금리 대출시장 활성화의 촉매제로 작용하고 있는 상황"이라며 "저축은행들의 중금리 대출 운용경험이 축적되고 신용평가 역량이 제고되는 경우 향후 독자적인 중금리 대출을 확대할 것으로 예상된다"고 밝혔다.

정선은 기자 bravebambi@fntimes.com

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

!['힐스테이트' 말고 '디에이치'…신반포 22차, 역대 최고가 경신 [공사비 긴급진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240423093432088785e6e69892f2208613587.jpg&nmt=18)

![[한지붕 오너일가] GS리테일 허연수·허서홍·허치홍...한층 강화된 오너 경영체제](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042316352400512b5b890e35c2115218260.jpg&nmt=18)

![코칩, 공모가 상단 초과 1만8000원 확정…경쟁률 988.32대 1 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231444570017722f8e8c22c2112011744.jpg&nmt=18)

![공사비 갈등에 ‘시공사’ 교체…“분담금 늘 것, 신중해야”[공사비 긴급진단②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023073002153502411dd55077bc2114205175189.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)