◇ 상반기 1조원 이상을 기록한 KB·신한

KB금융지주와 신한금융지주는 모두 상반기 누적 순이익 1조원대를 달성했다. KB금융지주가 1조원대 순이익을 거둔 건 2012년 이후 4년만이고, 신한금융은 7년 연속 상반기 1조 원대 순이익을 기록이라는 위업을 달성했다.

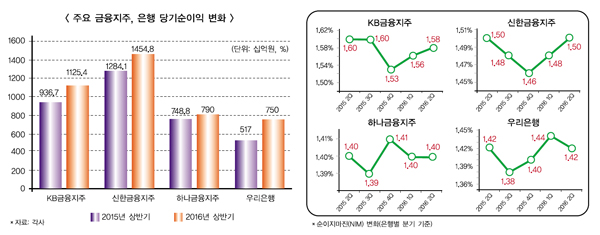

특히나 KB금융지주는 시장의 예상을 큰 폭으로 웃도는 실적을 내놨다. KB금융은 2분기 5804억원을 기록하며 상반기 누적으로 1조1254억원의 순이익을 냈다. 이는 전년 동기 대비 20.1% 증가한 것이다. 신한지주는 액수로 따지면 전체 은행권 중 최고 수준이다. 2분기 6834억원의 순이익을 기록하며 상반기 1조4548억원의 당기순이익을 기록했다. 상반기 순이익은 전년 동기 대비 13.3% 늘어난 수준이다.

◇ 합병 시너지 KEB하나, 상승률 최고는 우리은행

하나금융그룹은 지난 2012년 이후 반기 기준 최대 실적을 기록했다. 2분기 실적은 3521억원이고 상반기 누적 순이익은 7900억원이다. 이는 지난해 같은 기간보다 5.5% 증가한 수치다. 좋은 실적을 거둔 이유로는 외환은행과의 합병이 전산 통합까지 마무리되어 최종 단계에 들어서게 되어 시너지 효과를 거두고 더불어 영업력까지 강화된 것으로 분석된다. 하나금융그룹의 상반기 자본적정성 및 자산건전성이 대폭 개선됐다.

우리은행 상승 비율로 가장 높은 실적을 기록했다. 우리은행은 올 2분기 당기순이익이 3070억원, 상반기 누적으로 7503억원을 기록했다. 영업이익은 9491억원인데 1년 전에 비해 순이익은 45.2% 영업이익은 65.8% 이상 뛰어올랐다. 이는 화푸빌딩, 유암코 배당수익 등 1분기 일회성 비이자 이익 효과와 더불어 연체율 하락, NPL 커버리지비율 상승 등 질적 성장도 바탕이 되었기에 가능한 것으로 풀이된다.

◇ KB·신한금융 실적분석

KB금융은 최근 잇따른 합병 효과 및 기존 자산 건전성이 유지되고 지속적인 비이자 소득 창출이 실적의 원인으로 분석된다. 그룹 순이자마진, 대출성장률이 증가했고 이자이익도 개선되었다. 전 분기 대비 NIM(순이자마진)이 3bps 회복되고 대출도 2% 늘어나며 순이자소득 2.5%를 기록했다.

최근 기업 구조조정 여파가 있었지만 건전성 관리가 우수해 NPL(고정이하여신) 비율은 1.03%까지 떨어졌고 연체율도 0.44%를 기록했다.

자기자본이익률(ROE)는 작년 동기(6.77%)보다 1.0%포인트 증가한 7.77%, 총자산수익률(ROA)는 작년 동기(0.61%)보다 0.07%포인트 오른 0.68%를 기록했다.

주력 계열사인 KB국민은행은 7432억원의 당기순이익을 기록해 작년 동기보다 1.8%(130억원) 늘었다. 2분기 기준으로는 3560억원으로 전분기 대비 8.1%(312억원) 감소했다. 은행의 자본적정성 비율의 경우, BIS자기자본비율 추정치는 15.94%를 기록했다. 은행의 부실채권비율(고정이하 여신비율)은 작년 말 1.10%에서 6월 말 0.95%로 1.15%포인트 하락했다.

건전성 지표인 은행의 총연체율은 6월 말 기준으로 0.44%를 기록, 작년 말 대비 0.04%포인트 상승했다. 부문별로 가계대출은 0.31%로 작년 말보다 0.04%포인트 개선됐으며 기업대출은 0.59%로 작년 말보다 0.12%포인트 상승했다. 원화대출금(사모사채 포함)은 6월 말 기준 215조1000억원 기록하여 전년 말 대비 3.8%(7조8000억원) 증가했다.

국민카드는 상반기에 1533억원의 순이익을, KB손해보험은 1490억원의 순이익을 냈다. KB투자증권(285억원), KB생명보험(103억원), KB자산운용(297억원), KB캐피탈(505억원) 등도 순이익을 기록했다.

KB금융이 앞으로가 더 기대되는 점은 이번 실적에 최근 인수한 KB손해보험과 현대증권이 연결 실적에 포함돼지 않았다는 점이다. 추후 지분율 증가를 통해 연결 순이익에 포함되면서 KB금융의 이익 규모는 더욱 증가할 것으로 예상된다. 그렇게 된다면 증권, 보험, 캐피탈 등 다변화된 포트폴리오를 구축해 수익성과 이익안정성은 더욱 강화될 전망이다. 다만 계열사인 KB카드의 경우 외형이 11.8% 늘어났지만 공격적인 마케팅으로 수익은 전 분기 대비 39% 감소한 점이 아쉬운 점으로 꼽힌다.

신한지주의 경우 2분기 연결 순이익은 6834억원으로 시장 예상치인 6147억원을 웃돌았다. 순이자이익은 전년동기 대비 7.2% 증가한 1조 7772억원으로 집계됐다. 순이자이익과 수수료이익을 합한 핵심이익은 2분기에만 2조 1873억원으로 전년 동기 대비 5.1% 증가했다.신한지주의 2분기 NIM은 전분기 대비 2bps 상승했고 대출성장률도 전분기보다 2.0% 늘었다. 이에 따라 순이자이익은 전분기 대비 3.3%, 전년 대비 7.2% 증가했다.

신한지주의 NPL 비율과 NPL적립비율은 각각 0.9%, 195%로 업계 최상 수준을 나타냈다.

신한지주의 이익창출 창출 계열사인 신한은행의 실적이 좋은 점도 고무적이다. 신한은행의 상반기 당기순이익은 1조267억원으로 지난해 상반기 7903억원보다 30% 가까이 증가했다. 시장에서는 신한은행 이익 개선의 이유로 순이자마진(NIM), 대출성장률, 대손비용률, 판관비 등 주요 지표가 대부분 개선되었고 이것이 질적인 성장을 이끌었다고 분석하고 있다.

신한지주의 경우 대손부담이 상대적으로 부담이 적다고 알려졌으나 대우조선해양을 포함해 조선·해운 관련 기업의 구조조정 등에 대비해 쌓은 대손충당금은 4537억 원으로 5.4% 늘어난 상태다. 비은행 영업실적은 5313억원으로 지난해 상반기(5998억원)보다 11.4% 줄었다. 신한카드는 3552억원으로 전년동기 대비 1.0% 증가했으나, 신한금융투자가 506억원으로 전년동기 대비 무려 59.7% 감소했다.

◇ 하나금융·우리은행 실적분석

KEB하나은행은 2분기 3068억원의 순익을 내면서 상반기 7990억원의 당기순이익을 기록했다. 은행 통합 이전인 전년 동기 단순합산한 순익과 비교하면 7.6% 증가했다. 다만 은행 역시 1분기 4922억원의 순익을 냈지만 2분기엔 3068억원으로 37.7% 감소했다. 대손충당금 등 전입액이 같은 기간 1440억원에서 2290억원으로 증가한 영향이다. 핵심저금리성 예금은 전분기보다 2.7%(1조980억원) 늘어났다. 지속적인 여신 포트폴리오 재조정을 통해 중소기업대출이 전분기보다 0.5%(4290억원) 늘어난 반면 대기업대출은 전분기보다 6.1%(1조1420억원) 감소했다.

특히 상반기 판매와 일반관리비는 전년 동기보다 4.5% 감소했고, 2분기 수수료이익은 전분기보다 8.9% 증가하면서 이자이익과 수수료이익을 합한 2분기 핵심이익은 전분기보다 135억원 증가한 1조 5954억원을 기록했다.

다만 분기 기준 당기순이익이 전 분기의 4379억원보다 19.6%나 줄어든 점은 아쉽다. 조선·해운 구조조정으로 충당금 등 전입액이 전 분기의 2309억원에서 3160억원으로 36.8%나 증가한 영향이 컸다. 국민유선방송투자(KCI)와 대우조선해양, 한진해운 등에 대한 충당금 부담이 컸다.

2분기 그룹의 순이자마진(NIM)은 1.81%로 전분기보다 0.01%포인트 올라갔고, 은행 순이자마잔은 전 분기와 같은 1.4%를 기록했다.

신탁자산(84조원)을 포함한 그룹의 총자산은 410조 7000억원이며, 그룹 자기자본이익률(ROE)과 총자산이익률(ROA)은 각각 7.1%, 0.5%로 집계됐다. 기타 계열사로 하나카드는 상반기 388억원의 당기순이익을 냈다. 전년 동기보다 252.4% 증가하면 그룹 관계사 중 실적 개선 효과가 가시적이다. 하나금융투자는 334억원, 하나캐피탈 407억원, 하나생명 105억원, 하나저축은행 66억원의 상반기 순익을 기록했다.

상반기 우리은행이 기록한 순이익과 영업이익은 7503억 원, 9491억 원이다. 작년 상반기에 비해 각각 45.2%, 65.8%나 증가했다. 고질적인 부실자산 문제를 해결해 체질개선을 이뤄낸 점이 긍정적인 요소로 꼽힌다. 고정이하여신비율의 경우 1.22%로 지난해 말 1.47% 보다 0.25%p 가량 하락했다. 구조조정 이슈가 발생한 조선 4사(성동조선, SPP조선, 대선조선, STX조선)를 제외 시 고정이하여신비율은 1.06% 수준으로 떨어진다.

또 대손충당금 적립비율(NPL 커버리지 비율)은 전년말 대비 18.5%p 상승한 140.0%를 기록했고, 순이자마진(NIM)은 1.85%로 전년동기 대비 0.01%p 소폭 상승했다. NPL 비율을 1.22%로 낮췄고, 대손충당금적립비율을 143.7%까지 끌어올렸다.

반면 비이자이익의 경우 2710억 원으로 전년동기 대비 240억원(-8.14%) 가량 하락했다. 수수료이익, 신용카드 수수료 이익, 방카슈랑스 등에서 10억~150억 원 가량의 이익이 감소한 것이 주요하게 작용했지만 이자이익에 비해 규모는 상대적으로 작았다.

2분기 판매관리비는 8090억 원으로 전년동기 8730억 원 대비 7.91% 증가했지만, 여기에는 명예퇴직급여 920억 원이 포함된 것이기에 일회성 비용 청산과 인건비 감소로 인해 향후 수익성이 향상될 전망이다.

특히나 수익성이 민영화와 직결되어 있는 우리은행의 경우는 이번 실적으로 고무되었다. 우리은행 관계자는 “상반기 실적 성장세는 이광구 은행장 취임 이후 획기적으로 펀더멘털이 개선되며 나타났다”며 “하반기에도 기업가치를 높여 다소 저평가된 우리은행의 가치와 주가를 제대로 평가받아 성공적인 민영화가 이루어질 수 있기를 기대한다”고 말했다.

◇ 실적 배경은

은행권이 시장 예상과 달리 전반적으로 좋은 실적을 기록한 것은 실적 위협 요인들이 예측 가능해 이를 미리 대비했기 때문이다. 기업구조조정 과정에서 선제적으로 충당금을 적립해 대손비용을 낮게 유지한 게 주요했다. 또한 기준금리 하락 여파 등으로 대출 수익률은 떨어졌지만 저금리에 갈 곳을 잃은 돈이 요구불 예금 등으로 몰리고 수신금리도 떨어지는 등 조달 비용이 줄어든 점도 은행의 전통적인 수익 구조인 예대마진에도 도움이 되었다.

신윤철 기자 raindream@fntimes.com

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![[4월 4주 청약일정] ‘일광 노르웨이숲 오션포레’ 등 전국 9곳 3836가구 청약 접수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240419150251047395e6e69892f121162196195.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)