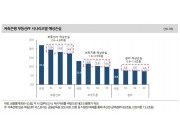

25일 금융권에 따르면 새마을금고의 지난해 결산실적은 당기순이익이 5335억원으로 전년대비 1825억원 증가했으며 총자산은 8조8412억원 늘어난 119조6514억원으로 120조에 육박했다.

자산규모 3배가 넘는 농협금융(393조원)의 당기순익이 7685억원인 점과 비교해보면 자산 대비 수익성이 웬만한 은행을 웃도는 수준이다.

순익이 증가한 주요인은 연체관리 덕분이다. 작년 6월말에만 해도 3%가 넘던 연체율은 12월말 기준 2.33%로 개선돼 농협상호금융(2.37%), 신협(3.78%) 등을 제치고 상호금융권 최저수준을 달성했다. 새마을금고중앙회 관계자는 “최근 자산급증에 따른 부실위험에 대해서 주변의 우려가 컸으나 중앙회는 물론 각 지역금고가 연체관리에 총력을 기울여 순익이 예상보다 높게나왔다”고 설명했다.

◇ 상호금융권 최저수준 연체율 달성

실제로 2011년 말 91조원 정도였던 새마을금고의 총자산은 2013년 110조원으로 불었으며 작년에는 120조에 근접했다. 거의 2년에 10조원씩 늘어난 셈이다. 신종백 중앙회장이 2018년까지 자산 150조원 달성을 목표로 하고 있어 증가속도는 당분간 유지될 전망이다.

고객들에게 예금으로 받은 예수부채는 전년대비 8.3% 늘어나 100조원을 돌파했으며 대출채권은 11.28% 증가한 68조원에 달했다. 예대비율은 64.21%로 1.72%p 늘었다. 즉, 대출증가율이 예금증가율을 넘어서고 있다는 의미다.

급격히 불어나는 자산에 따라 부실률 우려도 같이 커졌다. 이는 농협, 신협, 수협 등도 마찬가지라 상호금융권 전체가 연체관리 강화에 돌입했다. 이 와중에 새마을금고는 지난해 상반기 3%가 넘어 농협에 뒤쳐졌던 연체율을 하반기에는 2% 초반대로 낮춰 역전에 성공했다.

새마을금고 관계자는 “연체율이 아직 은행권(1%대)에 비해 높다고는 하지만 은행보다 저신용등급 대출을 취급하고 있다는 점을 감안해야 할 것”이라며 “그럼에도 제2의 저축은행 사태를 언급하는 등 의심하는 눈길이 많아 중앙회는 물론 지역금고도 건전성 제고에 역점을 뒀다”고 밝혔다.

◇ 영세 지역금고 통합 등 효율화 병행

이와 함께 영세 지역금고 통합 등 꾸준히 병행해온 효율화 작업도 건전성과 순익개선에 한몫했다. 최근 몇 년간 중앙회는 각 지역금고의 경영개선평가에서 3등급 이하를 받거나 경영개선 요구를 받아도 개선이 되지 않는 금고를 대상으로 통합조정을 실시해 왔다.

하지만 금고수를 정리를 한다는 게 대규모 감축(다운사이징)을 뜻하는 것은 아니다. 2012년 1420개였던 금고(법인)수는 2014년 1372개로 50개 가량이 감소된 반면 점포수는 3242개에서 3228개로 14개 줄어드는데 그쳤다. 즉, 지역 영세법인들을 통합해 적정규모와 효율화를 추구하지 영업력이 훼손될 만큼 점포망을 축소하는 차원은 아님을 알 수 있다.

중앙회 관계자는 “시중은행 지역본부나 지방은행과 경쟁하기 위해선 규모의 경제를 키워야 한다는 점은 공감대가 형성돼 있어 연 20~30개 수준으로 정리되고 있다”며 “법인 수는 줄였으나 점포수는 3200개에서 유지되는 만큼 영업력에 문제생길 정도는 아니다”고 말했다.

원충희 기자 wch@fntimes.com

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![[4월 4주 청약일정] ‘일광 노르웨이숲 오션포레’ 등 전국 9곳 3836가구 청약 접수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240419150251047395e6e69892f121162196195.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)