◇ IPO시장 인기몰이, K-OTC시장 시가총액 급증

IPO시장이 인기몰이하면서 장외주식시장인 K-OTC에 관심이 고조되고 있다. K-OTC(Kofia Over The Counter Market)는 K-OTC시장은 비상장주식 거래의 편의성, 효율성을 제고하기 위해 금융투자협회가 개설한 장외주식시장이다. 전신은 프리보드시장으로 극심한 유동성부족으로 시장역할을 못하자 비신청지정제 도입 등 제도를 전면개편하며 K-OTC로 거듭난 것이다.

비신청지정제도는 기업의 신청없이도 금융투자협회가 직접 매매거래대상으로 지정하는 제도이다. 물론 일정요건을 통과해야 하지만 통일주권 등과 같은 최소한의 요건이다. 이같은 과정을 거쳐 K-OTC에 편입된 법인을 지정법인으로, 기존 프리보드 방식대로 기업의 신청에 의해 편입되는 기업은 등록법인으로 나눠진다.

비신청지정제가 본격적으로 시행되면서 이름만 들으면 알만한 우량기업들도 K-OTC에 참여하고 있다. 삼성SDS, 미래에셋생명, 삼성메디슨 등이 대표적이다. 현재 지정법인은 67개사, 등록법인은 57개사다.

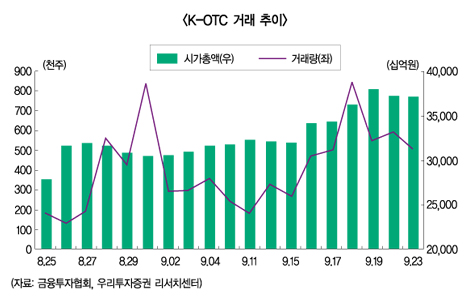

우량기업참여로 거래도 숨통이 트이고 있다. 금투협에 따르면 27조에서 시작한 K-OTC의 시가총액은 한달사이 37조원 규모에 육박한다. 과거에 비해 거래도 부쩍 늘었다. 출범 이후 평균 거래대금은 15억원. 과거 프리보드의 평균 거래대금이 1.2억원인 것을 감안하면 10배 이상에 고성장한 것이다.

단 지정법인 쪽으로 쏠림현상은 부담이다. 소속별로는 지정법인의 시총비중이 99%에 달한다. 한걸음 더 나아가 지정법인 가운데 촤근 상장심사를 통과한 삼성SDS가 거래대금 1위로 전체 K-OTC 거래대금의 70% 이상을 차지하는 등 지정법인, 소수종목의 쏠림현상이 심하다. 미래에셋생명, 퀀텀에너지, 삼성메디슨이 그 뒤를 잇고 있다. 3~4개의 종목이 K-OTC시장을 쥐락펴락하는 셈이다.

우리투자증권 최창규 연구위원은 “K-OTC의 가장 큰 매력은 프리IPO 투자가 가능하다는 점”이라며 “우리나라도 투자수요가 높은 우량 비상장기업 편입을 통해 유동성을 확보한다면 관련 금융상품의 출시도 기대할 수 있다”고 평가했다.

◇ 양도소득세 등 제약, 장외주 브로커리지 활성화 한계

K-OTC는 증권사의 브로커리지가 주식, 선물 외에 비상장주식으로 다양해진다는 점에서 긍정적이다. 과거 비상장주식거래는 투자자 본인이 직접 거래상대방을 찾는 등 불편하고 거래자간의 1:1 거래로 인해 결제불이행 위험이 늘 뒤따랐다. 하지만 K-OTC시장의 개설로 증거금제도 및 증권사계좌를 통해 거래가 됨에 따라 결제의 안정성도 유가증권시장 및 코스닥시장에 준하는 수준으로 대폭 강화됐다. 기존 장외주식거래의 최대약점인 허수호가나 결제불이행 등이 완화되면서 투자자입장에서 안심하고 장외주식을 거래할 수 있는 환경이 조성된 것이다. 비교적 높은 거래수수료도 이점이다. 온라인거래의 수수료는 0.2~1%대로 기존 온라인주식거래에 비해 마진이 훨씬 좋다.

반면 K-OTC로 입지가 애매해진 증권사도 있다. 개설이전부터 자체 비상장주식거래시스템을 마련해 비상장주식시장의 선점효과를 노렸던 SK증권, 유안타(동양)증권 등이다. 이들 증권사는 HTS상에서 별도의 ‘비상장 종합화면’이나 주문창처럼 ‘매수매도의뢰창’을 만들고, 주가 시세, 차트, 기업정보, 주식 시황정보 등도 제공하는 등 비상장중개서비스를 시행중이다. 편리하고 안전한 비상장주식 투자를 최대장점으로 내세웠으나 K-OTC출범으로 이들 매력들이 퇴색되면서 입지가 애매해진 것이다.

현재 K-OTC 거래활성화 쪽으로 가닥을 잡은 상황이다. SK증권 관계자는 “사이즈가 크지 않아 K-OTC 시장개설로 기존 비상장주식거래서비스의 영향은 미미하다”라며 “오히려 기존 고객의 경우 K-OTC거래를 활성화하는 방향으로 유도하고 있다”라고 말했다.

한편 K-OTC로 해결됐으나 장와주식 브로커리지가 활성화되기에는 한계가 뚜렷하다. 무엇보다 양도차익에 대해 100% 비과세인 주식과 달리 비상장주식은 일정부문 양도소득세를 내어야 한다. 출발부터 세금을 뛰어넘는 고수익을 내어야 하는 부담을 안고 투자를 시작해야 한다는 것이다.

그렇다고 장외주전용 신탁상품, 사모펀드 등으로 그 유형을 다양화하는 것도 쉽지 않다. IPO주들이 인기를 끌면서 공모가보다 높은 장외주들이 즐비한데다, 불투명한 특성상 유동성부족, 결제불이행위험 등도 증권사가 모두 떠안아야 하기 때문이다.

업계 관계자는 “IPO관련주들이 인기를 끌며 우량장외주의 경우 물량도 부족한데다, 가격도 턱없이 비싸게 형성되어 있다”라며 “나아가 비상장주식을 담으려고 해도 거래상대방이 불투명하고, 물량을 팔려고 해도 시간을 두고 쪼개팔아야 하는 등 신탁형태로 만들기가 쉽지 않다”고 말했다.

최성해 기자 haeshe7@fntimes.com

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

!['힐스테이트' 말고 '디에이치'…신반포 22차, 역대 최고가 경신 [공사비 긴급진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240423093432088785e6e69892f2208613587.jpg&nmt=18)

![공사비 갈등에 ‘시공사’ 교체…“분담금 늘 것, 신중해야”[공사비 긴급진단②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023073002153502411dd55077bc2114205175189.jpg&nmt=18)

![[한지붕 오너일가] GS리테일 허연수·허서홍·허치홍...한층 강화된 오너 경영체제](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042316352400512b5b890e35c2115218260.jpg&nmt=18)

![코칩, 공모가 상단 초과 1만8000원 확정…경쟁률 988.32대 1 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231444570017722f8e8c22c2112011744.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)