![[금융사 2021 실적] 임영진 신한카드 대표, 비금융 · 디지털 서비스 확대로 실적 선방(종합)](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2022012817482805291c1c16452b0175114235199.jpg&nmt=18)

임영진기사 모아보기 신한카드 대표이사가 지난해에도 실적 개선세를 이어갔다. 데이터 판매와 플랫폼 기반 사업 등 비금융 분야에서의 실질적 수익화를 통해 경영환경 악화 속 실적 선방에 성공했다는 분석이다.

임영진기사 모아보기 신한카드 대표이사가 지난해에도 실적 개선세를 이어갔다. 데이터 판매와 플랫폼 기반 사업 등 비금융 분야에서의 실질적 수익화를 통해 경영환경 악화 속 실적 선방에 성공했다는 분석이다. 신용카드 매출 · 할부금융 '확대'

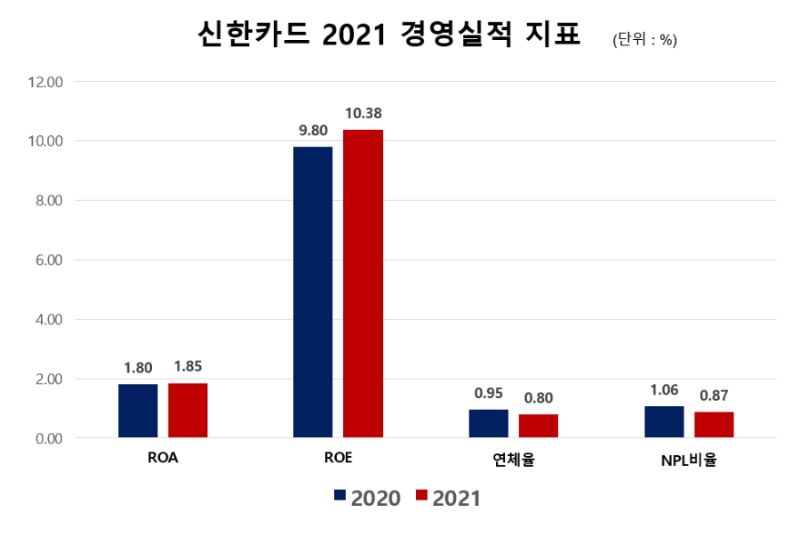

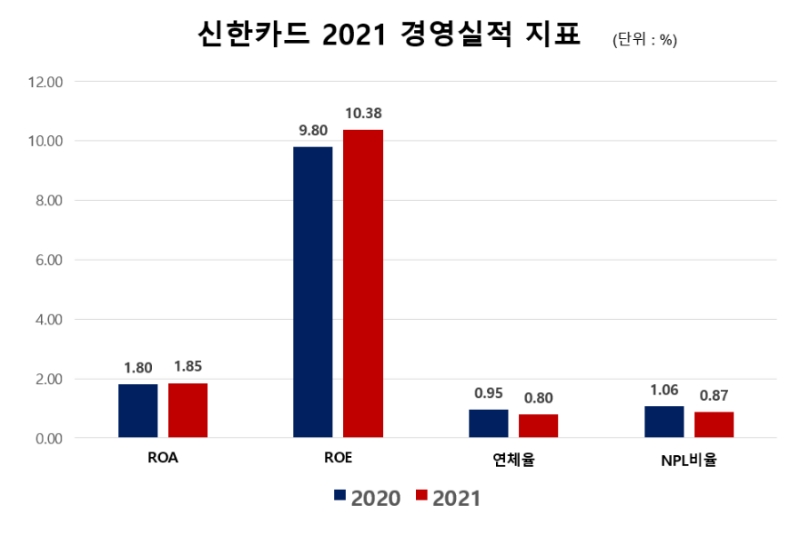

신한카드의 2021년 취급액은 20조8042억원으로 전년 대비 7.5% 증가했다. 지난 2020년 12월 말 34조8852억원이었던 총자산 규모도 2021년 38조4722억원으로 올라갔다. 수익성 측면에서 당기순이익 6750억원을 기록하며 전년 대비 11.29% 증가한 수치를 달성했다. ROA(총자산순이익률)도 1.85%로 전년 대비 5bp 상승했으며, 같은 기간 ROE(자기자본순이익률)도 9.80%에서 10.38%로 58bp 상승했다.

ROA는 기업의 총자산 대비 수익성을 나타내는 지표로, 기업이 자산을 얼마나 효율적으로 운용했는가를 나타낸다. ROE는 기업의 순자산 대비 수익성을 나타내며 자기자본이 얼마만큼의 이익을 냈는가를 보여준다.

이는 신용카드 매출액이 증가하고 사업구조 다변화에 따른 할부금융과 리스 등의 수익이 확대된 것이 수익성 상승의 주요 원인이라는 분석이다.

또한 2021년 연간 기준 신용카드 취급액은 200조8000억원으로 정부 재정 확대와 민간 소비 증가, 온라인 결제 시장 성장 영향 드응로 전년 동기 대비 7.5% 증가했다.

다만 지난해 4분기 당기순이익은 1363억원을 기록하며 전분기 대비 20.6% 감소한 모습을 보였다. 신한카드 관계자는 "신용카드 매출액은 증가했으나 희망퇴직(260억원) 및 광고선전비 증가 등 계절적 비용 지출로 인해 4분기 순이익이 감소했다"고 전했다.

NPL비율 · 연체율 '뚝'

건전성을 나타내는 지표도 양호한 수치를 나타냈다. 지난해 12월 말 기준 신한카드의 총 여신액은 35조6360억원을 기록했다. 같은 기간 총 여신 중 3개월 이상 연체된 대출이 차지하는 비율을 나타내는 고정이하여신(NPL)비율은 0.87%를 기록하며 전년 대비 19bp 하락했다. NPL비율은 낮을수록 자산건전성이 양호한 것을 나타내며 8% 이하면 재무구조가 건전한 것으로 평가한다.

NPL커버리지 비율은 337%를 기록하며 전년 대비 48bp 올라 안정적인 자산건전성을 나타냈다. NPL커비리지 비율은 고정이하여신(NPL) 대비 충당금 적립액으로 비율이 높을 수록 부실자산에 대한 완충능력이 높다.

대출 이후 예상되는 상환 불이행에 대비해 쌓는 비용인 대손충당금은 4429억원으로 전년 대비 405억원 줄어들었다. 2021년 연간 대손비용률은 1.24%로 전년 대비 24bp 개선됐다.

지난해 12월 말 기준 연체율은 0.80%로 전년 동기 대비 15bp 감소했다. 지난해 1분기 0.95%, 2분기 0.85%, 3분기 0.89% 등 1%대 수준을 유지하며 연체율 감소세를 이어갔다.

2022년 경영전략

신한카드는 이날 2021년 연간 실적 발표 컨퍼런스 콜(전화 회의)에서, 2022년 역시 고객 가치 제고와 지속가능성장의 기반을 통해 '디지털 컴퍼니(Digital Company)'로서 도약해 나가겠다는 계획을 밝혔다. 올해 가맹점 수수료 인하와 조달금리 상승, 카드론 총부채원리금상환비율(DSR) 규제 편입 등 삼중고가 예상되는 상황에서, 디지털을 통해 비용 절감을 이루겠다는 목표도 전했다.

문동건 신한카드 최고재무책임자(CFO)는 "올해 카드업계를 둘러싼 대외적인 환경 악화에 대비해 지난 2019년부터 지급결제 시장 내 기반을 공고히 하고 신사업 다각화도 계속 모색해 왔다"며 "특히 가맹점 수수료 인하에 대응하기 위해 비결제 부문을 지속적으로 확대해 현재 전체 수익구조의 약 40.9%를 차지한다"고 전했다.

이어 "카드론과 현금서비스 위주의 대출자산을 일반대출로 확장하고 있다"며 "일반대출은 지난해 말 1조6000억원에서 올해 연말까지 1조8000억원 이상으로 가져갈 것"이라고 말했다.

자동차 금융 확장 계획에 대해서도 언급했다. 문 CFO는 "오토금융도 늘리고 있다"며 "올해 말까지 오토금융 자산을 8조원 이상으로 키울 것"이라고 전했다.

신혜주 기자 hjs0509@fntimes.com

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

!['힐스테이트' 말고 '디에이치'…신반포 22차, 역대 최고가 경신 [공사비 긴급진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240423093432088785e6e69892f2208613587.jpg&nmt=18)

![[한지붕 오너일가] GS리테일 허연수·허서홍·허치홍...한층 강화된 오너 경영체제](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042316352400512b5b890e35c2115218260.jpg&nmt=18)

![코칩, 공모가 상단 초과 1만8000원 확정…경쟁률 988.32대 1 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231444570017722f8e8c22c2112011744.jpg&nmt=18)

![공사비 갈등에 ‘시공사’ 교체…“분담금 늘 것, 신중해야”[공사비 긴급진단②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023073002153502411dd55077bc2114205175189.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)