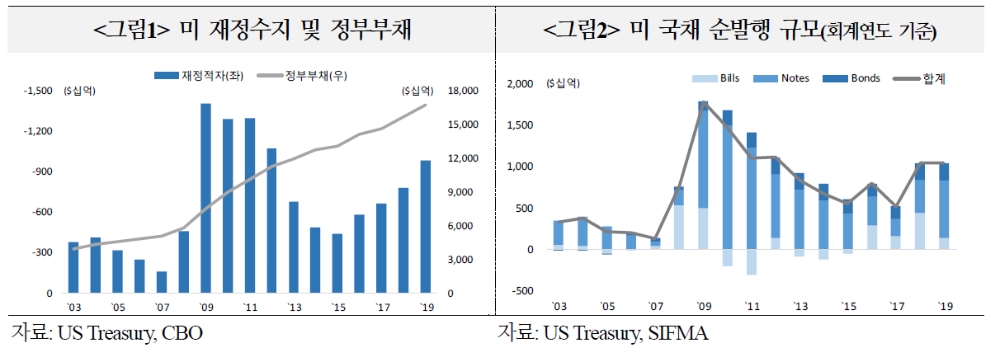

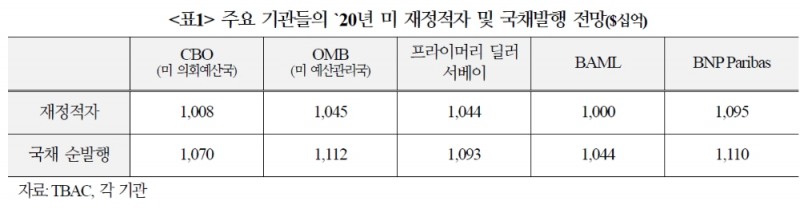

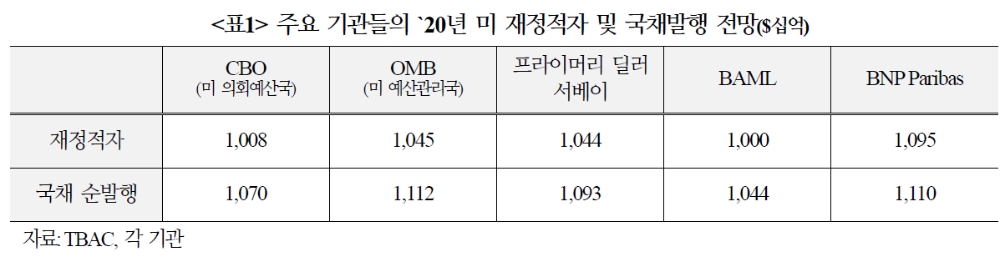

국금센터는 "미국의 내년 국채 순발행 규모는 올해와 비슷한 1조~1.1조 달러 수준으로 예상된다"면서 이같이 밝혔다.

연준이 지준 확충 등을 위해 국채매입을 재개하면서 민간부분이 사야할 규모가 대거 줄어든다는 진단이다.

센터는 "내년 민간에서 소화해야 하는 국채물량은 약 4~5천억 달러로 금년의 절반수준으로 줄어들 것"이라고 예상했다.

■ 내년 민간에서 소화해야 할 미국채 규모는 절반 수준으로 감소

센터는 2020년 중 연준의 지준확대($2,600억)와 현금통화 증가($1,200억) 등을 감안할 때 T-bill 매입이 약 $4천억, 만기도래 MBS의 국채 재투자가 약 $2천억에 달한다고 분석했다.

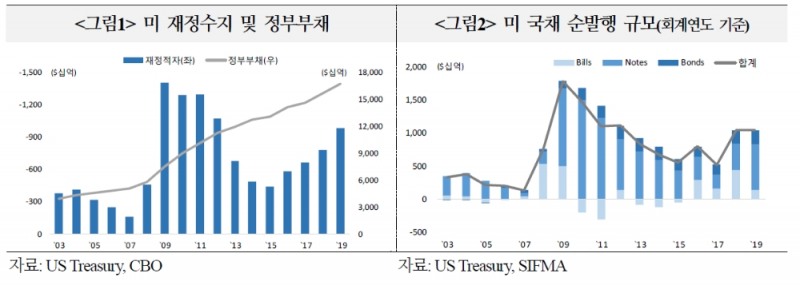

8월초 부채한도 적용 유예 및 재정지출 한도 증액 법안이 통과되면서 2020년 재량지출 한도가 $490억 증가하나($1.32조 →→$1.37조), 금리 하락에 따른 이자비용 절감 영향 등을 감안할 때 내년 재정적자는 금년 대비 소폭 증가하는 수준에 그칠 것으로 내다봤다.

센터는 "11월 현재 지준은 $1.54조이며 Repo 운영(잔액 $0.2조)을 내년 1월에 종료하는 경우 지준을 $1.6조 규모로 확충하기 위해 약 $2,600억이 필요하다"고 밝혔다.

이에 연준은 10월 16일부터 월 $600억 규모로 단기증권(T-bill)을 매입 중이라고 설명했다.

지난 2016년초 MMF 개혁 후 수요 증가에 대응해 재무부가 T-bill 공급을 늘린 경험에 비춰 볼 때 내년에도 연준의 원활한 매입을 위해 T-bill 공급 비중을 확대할 가능성이 있다는 관측도 있다.

센터는 "연준은 8월부터 월 $200억 한도로 MBS 만기도래분을 국채에 재투자하고 있으며, 연간 약 $2천억이 국채로 재투자된다고 볼 때 내년 민간에서 소화해야 하는 국채 규모는 약 $4~5천억으로 금년 대비 절반 수준으로 줄어든다"고 분석했다.

센터는 따라서 "미국 재정적자의 지속적 증가에도 불구하고 연준 수요 확대로 내년 국채 공급물량 부담은 크게 완화될 것으로 보인다"면서 "실물경제까지 부진할 경우 금리 하방 압력이 강화될 것"이라고 전망했다.

■ 미국채 공급규모 2년 연속 1조 달러 상회..헤지펀드들의 투자 늘어나

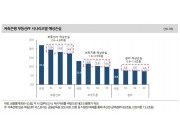

미국의 2019 회계연도(2018.10~2019.9월) 국채 순공급(총발행총발행-만기상환만기상환) 규모는 $1.05조로 2018년($1.04조)에 이어 2년 연속으로 $1조를 상회했다.

2019년 미국 재정수지 적자는 감세 정책에 따른 세수 감소와 국방비 지출 증가 등으로 전년대비 $2,052억 증가한 $9,844억를 기록했다. 전년보다 재정적자가 크게 증가했음에도 불구하고 국채 순발행 규모가 비슷한 것은 2019년 중 재무부 현금잔고가 $558억 줄었기 때문이다.

센터는 외국인 보유액은 2018년말 $6.27조에서 2019년 9월 현재 $6.78조로 증가했으나(+$0.5조), 금리 하락에 따른 평가액 증가를 감안할 때 실매입액은 이보다 훨씬 적을 것이라고 추정했다.

골드만삭스는 올해 1~9월 중 시장금리 하락에 따른 시가평가 증가분을 감안 시 외국인의 장기국채 실매입액은 약 $835억(공공 -$1,037억, 민간 +$1,872억)에 그친 것으로 분석했다.

센터는 외국인 수요가 감소한 것은 미국 수익률곡선 평탄화에 따른 환헤지 비용 증가에 주로 기인하며, 헤지펀드 등의 투자자들은 환차익을 목적으로 미 국채를 매수했다고 진단했다.

연준은 금년 7월까지 진행된 연준 B/S 정상화로 1~7월 중 국채 보유액이 $3,735억 감소한 후 MBS 만기도래분 국채 재투자(19.8월~, 월 $200억 한도)와 단기국채 매입재개(10월~)로 8월 이후 보유액이 $1,208억 증가했다. 연초 이후로는 $2,527억 감소했다.

센터는 외국인 투자 둔화와 연준의 B/S 정상화로 양대 주체의 보유 비중은 2014년말 최대 60.8%에서 2019년 2분기 현재 50.4%로 감소했으며, 그만큼 개인, 연기금 등 국내 민간투자자들의 비중이 증가한 상태라고 밝혔다.

특히 헤지펀드는 최근 2년간 미 국채시장의 최대 매수세력으로 부상했으며, 이런 현상은 최근 단기 자금시장에서 Repo 조달 수요가 크게 증가한 주요 원인이라고 밝혔다.

헤지펀드와 같은 레버리지 투자자들은 Repo 거래 등으로 단기자금을 조달하여 미 국채 등 장기 채권에 투자하는 경우가 많다.

센터는 "헤지펀드의 투자규모를 정확히 파악할 수는 없지만 국내 투자자 중 가계가계, 외국인 중 영국(역외금융센터), 케이먼제도(조세피난처) 등의 보유액이 증가한 점에 비춰 역내외 헤지펀드가 미 국채시장의 큰 매수 주체인 것으로 추정된다"고 밝혔다.

2018년 이후 미 가계 부문의 국채 보유잔액은 $7,701억(~19.6월)에 달했으며, 해외부문 중 영국 $963억, 케이먼제도 $681억, 벨기에/룩셈부르크 $1,340억(~19.9월) 증가 등이 나타났다고 밝혔다.

장태민 기자 chang@fntimes.com

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![최원석 대표, 비씨카드 해외법인 실적 개선 성공…전년 대비 99%↑ [2023 카드사 해외사업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2022031821530100933dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)