추석 연휴를 앞두고 있는 가운데 국내 금융시장은 다음주 ECB 결과를 반영하면서 시작할 수 밖에 없다.

ECB가 어느 정도 규모의 통화완화를 단행할 수 있을지가 관건이다. ECB가 예상에 못 미칠 경우 채권 금리가 크게 튈 수 있지만, 고강도의 완화를 발표하면 반대의 양상이 연출될 수 있기 때문이다.

김 연구원은 "시장은 ECB가 12일 회의에서 예치금 금를 10bp 내리고 월 300억 유로 규모(12개월 간 총 3,600억 유로)의 자산 매입 발표를 예상하고 있다"면서 이같이 전망했다.

그는 "ECB가 기대에 못 미칠 경우 국내 주식시장도 약세를 보일 것"이라며 "이 경우 외환시장 경로를 통해 외국인 수급 악재로 작용할 것"이라고 내다봤다.

ECB의 완화폭이 기대에 못 미칠 경우 유로존 경기 전망을 악화시켜 유로화 약세와 달러화 강세 압력으로 작용할 수 있다.

현재 ECB 내에서 이견이 적지 않기 때문에 한 쪽 방향으로 확신하기는 어렵다.

하지만 예치금 금리 인하와 함께 고강도 양적완화 계획이 발표될 가능성도 완전히 배제할 수는 없다.

김 연구원은 "ECB의 QE 강도가 예상보다 강도거나 자산 매입 대상을 회사채, 주식까지 확장할 것이라는 의지까지 보여주면 금융시장, 트히 주식시장엔 빅 서프라이즈가 될 것"이라고 밝혔다.

그는 다만 "정책 집행자들이 양적완화에 회의적이라는 점에서 이 가능성은 낮다"고 평가했다.

QE 가능성을 적극적으로 열어두는 포워드 가이던스를 제공하되 구체안 발표를 지연시키는 것이다.

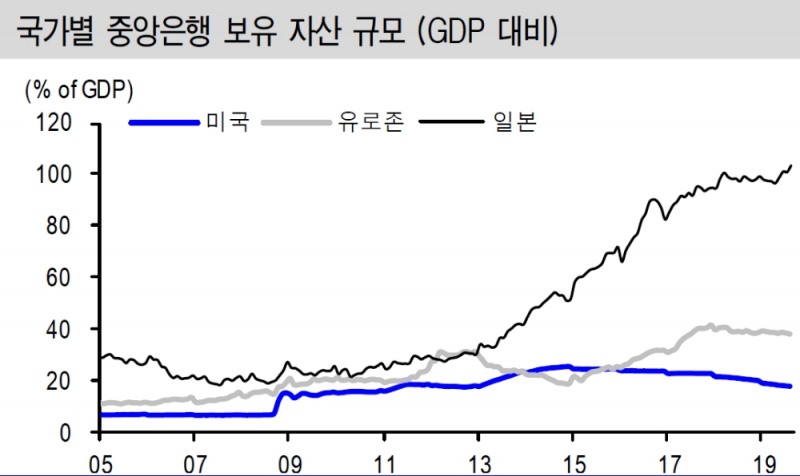

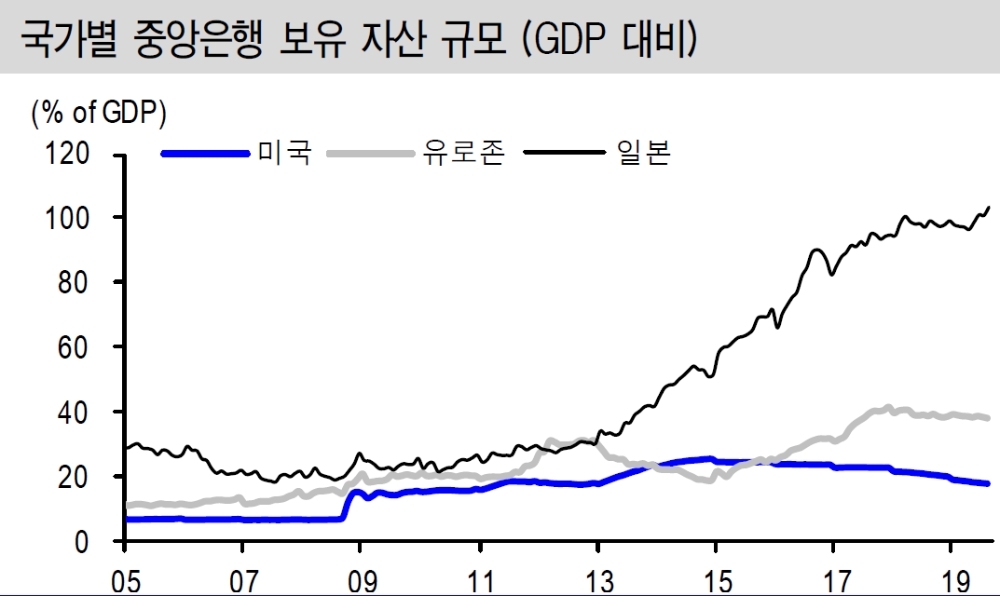

김 연구원은 "ECB는 정책금리 실효 하한, 마이너스 금리 부작용 경감책, 발행자 매입 한도 확대(33%→50% 경우, ECB 국채보유액 1.2조 유로까지 확대 가능)를 통해 강한 부양 의지를 증명해야 한다"면서 "이는 시장 충격없이 기대감을 유지시킬 수 있는 방안으로 현재 가장 가능성이 높은 시나리오"라고 분석했다.

장태민 기자 chang@fntimes.com

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![잠실 리센츠 48평형, 최고가 대비 7.1억원 하락 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2020102908484809150237391cf86123562109.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)