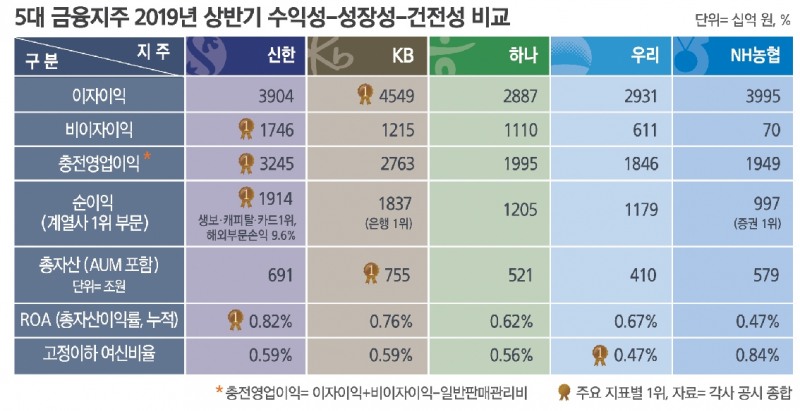

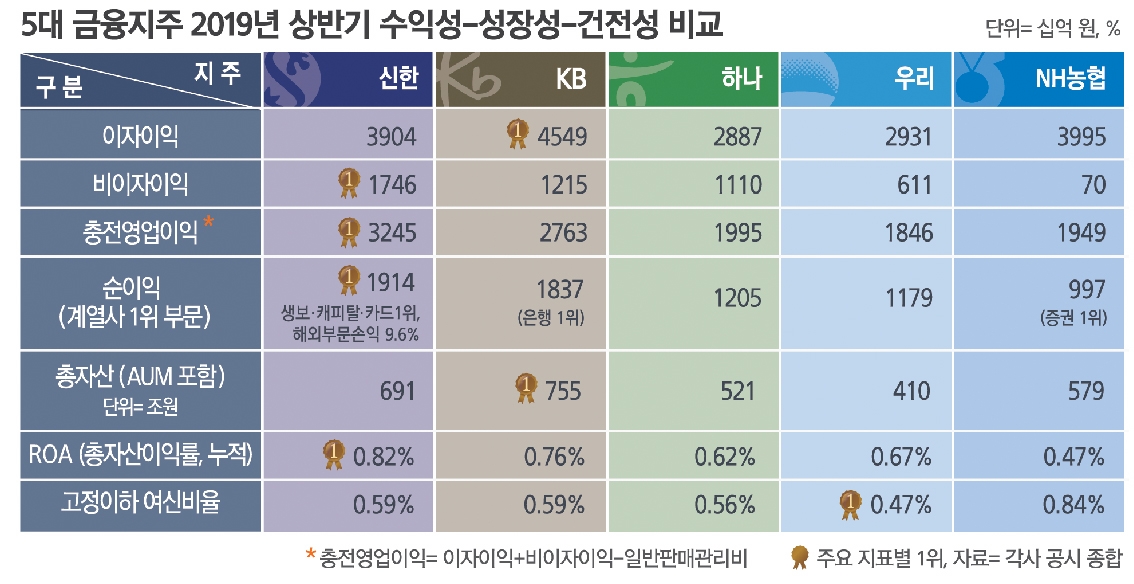

상반기 2조원 가까운 순익을 낸 신한금융지주의 경우 그룹계열사 IB(투자금융)가 결집한 GIB(그룹&글로벌 IB) 매트릭스에서 수수료 기반이 확대되고, 인수합병(M&A)한 오렌지라이프와 아시아신탁 편입으로 비은행 이익이 더해져 경쟁사 대비 ROA(총자산순이익률)에서 앞서갔다.

순익 2위인 KB금융지주는 주력 계열사인 은행이 5곳 중 리딩뱅크를 차지하고 이자이익은 견고하게 증가했지만 한진중공업과 오리엔트조선 충당금 환입 등 일회성 이익이 대거 반영된 효과를 누렸다.

3위 경쟁은 비이자이익에서 갈리며 하나금융지주가 우리금융지주보다 상반기 순이익이 앞섰다. 우리금융지주의 경우 고정이하여신(NPL) 비율이 금융 빅5 가운데 가장 낮아서 건전성 측면에서 부각됐다.

◇ ‘이익의 질’에서 신한 우세 평가

4일 2019년 상반기 금융지주 실적 발표를 종합하면, 신한금융지주는 올 상반기 금융 빅5 가운데 순익 1조9144억원을 시현해 1위를 차지했다.

KB금융지주는 상반기 순익 1조8368억원을 기록해 2위였다. 2분기 순익만 놓고 보면 신한금융 순익이 9961억원으로 KB금융(9911억원)을 근소하게 앞섰다.

하지만 뜯어놓고 보면 이익의 체질이 다르다는 분석이 나온다. 신한금융의 경우 올 상반기 핵심 이익 중 비이자이익이 1조7459억원으로 전년 동기 대비 26.7%나 점프했다.

은행·금투·생명·캐피탈 등 그룹사 IB가 결집한 GIB에서 수수료 기반 확대가 두드러졌다.

신한 GIB 사업부문 영업이익은 올해 상반기 3526억원을 기록, 전년 동기 대비 51% 성장하며 그룹 이익 다각화에 선봉장 역할을 하고 있다.

1분기와 2분기에 각각 비은행에서 오렌지라이프(59.15%)와 아시아신탁(60%)이 편입되면서 각각 상반기 기준 각각 873억원, 22억원씩 지주 실적에 기여하기 시작한 점도 꼽힌다.

신한금융 글로벌 부문 순이익도 올해 상반기에 1783억원으로 전년동기 대비 8.7% 늘었다. 그룹 해외부문 손익 비중이 9.6%로 확대됐고, 은행 기준으로 보면 손익 비중은 13.4%까지 올라간다.

특히 신한금융이 오렌지라이프 인수회계 관련해 염가매수차익 대신 영업권을 선택하는 쪽으로 가닥을 잡아 일회성이익 없이도 자신감을 드러냈다는 평가가 나온다.

염가매수차익은 M&A에서 인수하는 기업의 자산가치가 장부가액보다 낮을 때 발생하는데, 신한의 경우 2022년 도입되는 새 회계기준(IFRS17)을 감안해 장기시계로 이익에 미치는 영향을 최소화하는데 주안점을 뒀다.

신한이 올들어 2분기 연속 9000억원대 경상이익 체력을 보여준 가운데, KB는 비이자이익 부문에서 다소 뒷걸음질 치는 성장률을 보였다.

KB금융지주의 올 상반기 비이자이익은 1조2148억원으로 전년 동기 대비 1.7% 줄었다. 펀드판매 등 증권대행수수료, 증권업 수입수수료 등이 1년 전보다 두 자릿수 하락률을 보이며 순수수료 이익이 전년동기 대비 7.3% 후퇴한 영향이 컸다. 특히 KB금융의 경우 2분기에 한진중공업(560억원·세전), 오리엔트조선(250억원) 등 일회성 요인이 순익을 끌어올리는데 대거 반영되기도 했다.

KB금융은 영업이익 중 이자이익은 올 상반기 4조5492억원을 기록하며 신한을 비롯 금융 빅5 가운데 가장 높은 성과를 냈지만, 비이자이익에서 다소 부진했던 게 리딩탈환에 걸림돌이 된 것으로 분석된다.

충당금적립전영업이익(이하 충전이익) 경쟁에서 신한금융이 3조2453억원으로 KB금융(2조7632억원)을 앞선 것만 봐도 그렇다. KB금융과 신한금융 모두 상반기 일반·판매관리비가 각각 전년비 9.4%, 8.6%씩 크게 늘었다.

KB는 1분기 사내복지기금, 은행 희망퇴직비용 등 거액의 특이요인이 소멸됐지만 연말 성과급을 2분기부터 분기 별로 안배하기로 하면서 비용 인식이 됐다.

신한도 오렌지라이프와 아시아신탁 편입으로 인해 판관비가 증가했다.

이때 이자이익과 비이자이익을 더해 판관비를 뺀 충전이익에서 신한이 영업력 선전으로 비용 통제에서 보다 우세했다고 평가할 수 있다.

규모 대비 얼마나 효율적으로 돈을 벌었느냐를 보여주는 총자산순이익률(ROA) 측면에서 봐도 신한과 KB는 순익처럼 각각 1위와 2위를 차지했다.

신한금융의 올 상반기 누적기준 그룹 ROA는 0.82%를, KB금융그룹의 누적 ROA는 0.76%를 기록했다.

◇ 대내외 첩첩산중…리스크 ‘밀착마크’

하나금융지주는 올 상반기 순익 1조2045억원을 시현했다. 2분기에 순익 6584억원으로 선방한 결과다.

하나의 경우 1분기에 임금피크 퇴직비용이 대거 반영됐는데 2분기에 한진중공업(710억원) 대손충당금 환입을 비롯, 자산관리 관련 수수료, 인수주선·자문수수료 등 수수료 이익이 더해졌다.

우리금융지주는 올 상반기 순이익 1조1790억원을 기록했다.

하나와 우리도 비이자이익의 성과에 따라 순위가 갈렸다. 우리금융지주는 올 상반기 이자이익이 2조9310억원으로 하나금융지주(2조8866억원)를 앞섰는데, 비이자이익에서는 하나가 1조1100억원, 우리가 6110억원으로 격차가 꽤 컸다. 우리금융의 경우 그룹 고정이하여신(NPL) 비율이 6월말 0.47%를 기록해 5대 금융지주 중 자산건전성이 가장 우세했다.

하반기로 갈수록 리스크 관리 능력이 보다 중요해 질 것으로 관측되고 있다. 미·중 무역분쟁, 경기둔화 등 대내·외 불안 요인을 고려할 때 선제적인 위험관리가 필요하다는 것이다.

예컨대 신한금융의 경우 대손비용률이 상반기 누적 0.35%로 전년 동기 대비 9bp(1bp=0.01%) 상승했다. 다만 과거 5개년 평균치 대비 4bp 하회한다.

신한은행이 2분기 중소기업 및 개인사업자 정례 신용등급 산출평가를 예년과 달리 선제적으로 진행한 결과로 향후 시장상황에 따른 리스크 변동성을 최소화 했다.

정선은 기자 bravebambi@fntimes.com

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![최원석 대표, 비씨카드 해외법인 실적 개선 성공…전년 대비 99%↑ [2023 카드사 해외사업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2022031821530100933dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)